所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-13 14:50:03来源:前瞻产业研究院

2019年全球锂离子电池市场格局继续发生变化,第一梯队排名再次改变,LG Chem凭借动力电池市场的良好表现成功跃居至首位。2019年我国离子电池市场格局发生了明显改变。宁德时代继续高居首位,拉大了与比亚迪之间的差距,成为我国独一档的企业。

LG Chem跃居全球企业首位

全球锂离子电池市场基本形成三大梯队,松下、LG Chem和SDI组成第一梯队,宁德时代、TDK、比亚迪、村田(原索尼)组成第二梯队,其他众多企业形成第三梯队。

2019年全球锂离子电池市场格局继续发生变化,第一梯队排名再次改变,LG Chem凭借动力电池市场的良好表现成功跃居至首位。宁德时代超越TDK的同时,积极向第一梯队靠拢。比亚迪和村田表现欠佳。

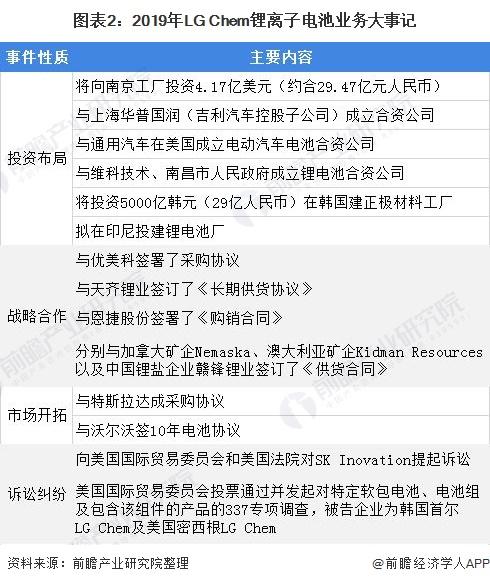

LG Chem是LG集团最重要的支柱产业之一,主要有基础材料、锂离子电池、信息电子材料、材料、生命科学五大业务板块。1999年正式进入锂离子电池领域,采用铝塑复合膜软包材料、叠片式软包设计,是全球公认的软包电池龙头企业,一度成为全球第一大锂离子电池生产企业。其锂离子电池业务原先以小型电池为主,近两年动力电池和储能电池尤其是动力电池发展十分迅猛,客户包括雷诺、通用、现代、福特、起亚、沃尔沃、上汽、特斯拉等众多全球知名汽车生产企业。

目前LGChem在全球范围内共有四个动力电池生产基地,分别位于韩国梧仓、美国霍兰德、中国南京、波兰弗罗茨瓦夫,2019年动力电池产能约为40GWh。截止至2019年12月31日,LGChem总资产达到了34.0万亿韩元,同比增长17.6%。

2019年LGChem锂离子电池业务实现销售收入83500亿韩元,同比增长28.1%,占LG Chem整体销售收入的比重达到了29.2%,较2018年提高了6.2个百分点,占比持续提升;锂离子电池业务在2019年出现运营亏损,亏损额高达4540亿韩元,亏损率5.4%,连续盈利势头被遏制。

其中,LGChem中国南京动力电池工厂2019年实现营收1.2万亿韩元,同比增长81.0%;其波兰弗罗茨瓦夫动力电池工厂2019年实现营收2.3万亿韩元,同比增长超过380%。LG Chem继续加大锂离子电池领域的研发投入,2019年锂离子电池领域研发投入达到了3880亿韩元,同比增长21.3%,占锂离子电池业务销售收入的比重为4.6%,占LG Chem全部研发投入的比重达到了34.3%,较2018年提高了4.3个百分点。

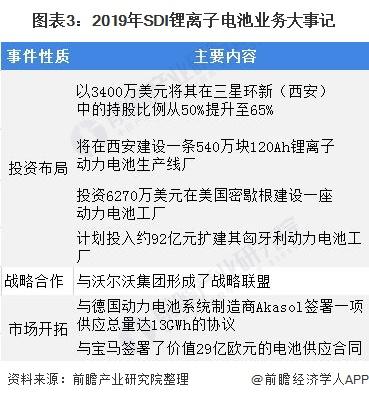

SDI是三星集团旗下子公司,主营业务包括能源解决方案和电子材料,其中,能源解决方案业务由汽车动力电池、小型锂离子电池和ESS电池构成。SDI于1998年涉足锂离子电池领域,正式推出锂离子电池产品;2004年推出了锂离子聚合物电池;2008年,三星SDI和博世合资成立了动力电池公司SB Limotive(后收购博世股份并入SDI),进军汽车动力电池领域。

得益于三星集团在IT终端产品上的优势,SDI的小型锂离子电池产量位居全球首位,其动力电池以方形电池为主,现有37/60/94Ah等多种产品,形成了从电池单元、模块到电池组完整的电动汽车动力电池业务体系。

SDI已在韩国、中国、美国、匈牙利和奥地利等地布局了汽车动力电池工厂,2019年储能与动力总产能约20GWh。截止至2019年12月31日,SDI总资产为19.9万亿韩元,同比仅增长2.6%。

2019年SDI动力电池装机量约为3.7GWh,同比仅增长20%左右,加上其储能系统因多次起火事故收入锐减,导致SDI锂离子电池业务增长明显放缓,全年实现销售收入77116亿韩元,同比仅增长11.0%,增速较2018年下降了50个百分点:占SDI销售收入的比重达到了76.4%,较2018年同期提高了0.6个百分点:

实现营业利润1254亿韩元,同比大幅下降68.4%。其中,大电池(储能加上动力)实现收入33493亿韩元,同比增长16%,但经营亏损额扩大至3613亿韩元,同比扩大193%。

中国市场格局发生明显变化

2019年我国新能源汽车产量下滑导致动力电池行业洗牌加速,部分企业乘势快速发展,我国锂离子电池市场格局发生了明显改变。宁德时代继续高居首位,锂离子业务收入接近400亿元,超过了比亚迪一倍以上,拉大了与比亚迪之间的差距,成为我国独一档的企业。

比亚迪在2019年表现欠佳,锂离子电池业务收入出现明显下滑,也是排名前10位企业中唯二出现下滑的企业。天津力神、珠海冠宇(原珠海光宇)、亿纬锂能、国轩高科组成第二集团。天津力神和珠海冠宇2019年锂离子电池业务收入均超过了50亿元,增速各不一致,但与前面的比亚迪差距较大。

亿纬锂能率先从第三集团中进入第二集团,2019年锂离子电池业务收入达到了43.5亿元,增速超过40%。

国轩高科在2019年第四季度表现不佳使得全年营收下降了4.5%,排名下滑一位。鹏辉能源、孚能科技、星恒电源、中航锂电等企业形成第三集团,营业收入均在30亿元以下。

中航锂电2019年从成飞集成中剥离出来,动力电池装机量同比增长100%以上,营收猛增至17.7亿元,增幅高达276.6%。而去年排名还靠前的深圳比克、沃特玛、北京国能则出现了经营困难,深圳比克、北京国能受下游新能源汽车车企拖欠货款影响导致现金流断裂,企业经营出现重大困难。

深圳比克2019年营业收入13.8亿元,较2018年下降了55%,北京国能更是陷入了停产状态。沃特玛还在重组阶段,几乎没有业务收入。

2019年我国锂离子电池行业主要PACK企业继续保持良好发展势头。欣旺达稳居首位,2019年营业收入突破250亿元,同比增长24.1%,一据3拉开了与德赛电池之间的差距。德赛电池2019年营业收入略增至184.4亿元,增速仅为6.9%,较2018年的38.1%大幅下降。

尽管普莱德与东方精工之间纷争不断,但普莱德在2019年仍然保持了高速发展态势,2019年收入超过80亿元,同比增长接近90%。飞毛腿2019年保持了平稳增长势头,实现营业收入74.0亿元,同比增长6.3%。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-13 14:49:08

2021-02-13 13:49:09

2021-02-13 11:49:05

2021-02-13 09:49:04

2021-02-12 18:49:04

2021-02-12 17:49:09

热点排行

精彩文章

2021-02-13 14:50:03

2021-02-13 13:49:27

2021-02-13 11:50:08

2021-02-13 07:49:20

2021-02-12 08:49:24

2021-02-11 15:49:32

热门推荐