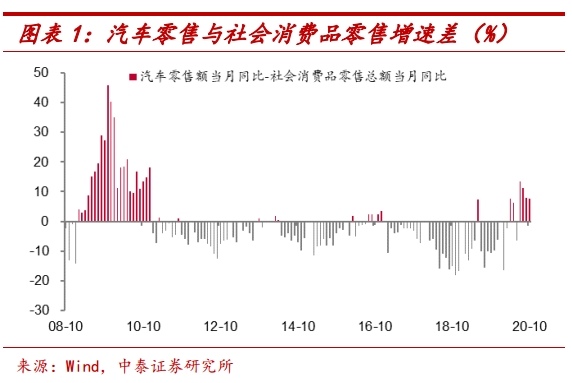

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-12 13:49:04来源:前瞻产业研究院

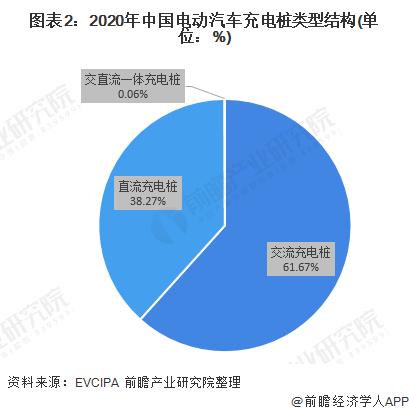

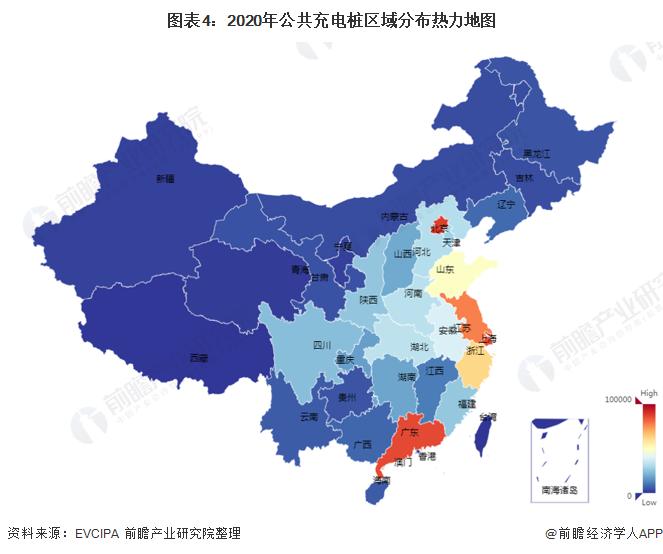

2015-2020年,我国电动汽车充电桩数量逐年上升,其中公共充电桩由5.8万台上升至80.7万台,私人充电桩由0.8万台上升至87.4万台。2020年公共充电桩中,交流充电桩占比61.67%,直流充电桩占比38.27%。从运营商充电桩数量来看,特来电、星星充电、国家电网充电桩数量均超过10万台,位居前三。从区域分布来看,北京、广东、上海、江苏、浙江公共充电桩和充电站数量均位居前五,公共充电桩主要分布在东部和中部部分地区。

充电基础设施数量增长,公共充电桩以交流和直流充电桩为主

电动汽车充电桩是安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,根据不同的电压等级为各种型号的电动汽车提供电力保障的充电设备。根据中国电动汽车充电基础设施促进联盟发布数据,截至2020年12月底,全国充电基础设施累计数量为168.1万台,其中,公共充电桩数量为80.7万台,同比增长56.4%;私人充电桩(随车配建充电设施)数量为87.4万台,同比增长24.3%。

按充电方式分,电动汽车充电桩可分为交流充电桩、直流充电桩和交直流一体式充电桩。截至2020年12月,中国电动汽车充电基础设施促进联盟内成员单位总计上报公共类充电桩80.7万台,其中交流充电桩49.8万台、直流充电桩30.9万台、交直流一体充电桩481台。从2020年1月到2020年12月,月均新增公共类充电桩约2.4万台。

特来电、星星充电、国家电网充电桩数量排名前三,数量均超过10万台

截止到2020年12月,全国充电运营企业所运营充电桩数量超过1万台的共有9家,分别为:特来电运营20.7万台、星星充电运营20.5万台、国家电网运营18.1万台、云快充运营5.7万台、依威能源运营2.6万台、上汽安悦运营2万台、深圳车电网运营1.5万台、中国普天运营1.5万台、万马爱充运营1.3万台。这9家运营商占总量的91.6%,其余的运营商占总量的8.4%。

公共充电基础设施建设区域较为集中,主要分布在东部地区

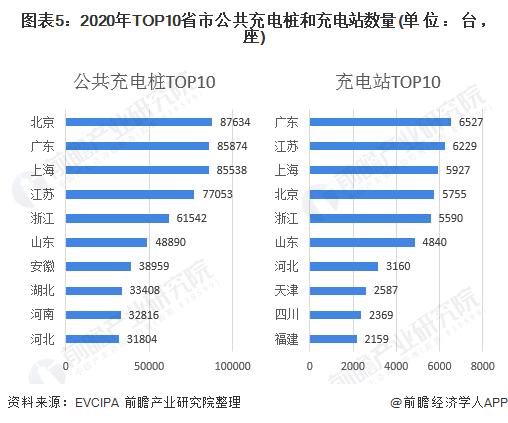

从我国公共充电桩区域分布来看,公共充电桩主要分布在东部和中部部分地区,TOP10地区建设的公共充电基础设施占比达72.3%,东北和西部地区公共充电桩数量较少。

2020年公共充电桩保有量排名前十的省市分别为北京、广东、上海、江苏、浙江、山东、安徽、湖北、河南、河北,其公共充电桩保有量分别为8.6万台、8.6万台、8.6万台、7.7万台、6.2万台、4.9万台、3.9万台、3.3万台、3.3万台、3.2万台。2020年,广东、江苏、上海、北京、浙江充电站数量排名前五,数量分别为6527座、6229座、5927座、5755座、5590座。

更多数据来请参考前瞻产业研究院《中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-12 13:49:04

2021-02-12 12:49:04

2021-02-12 10:49:19

2021-02-12 09:49:46

2021-02-12 07:49:52

2021-02-12 07:49:05

热点排行

精彩文章

2021-02-12 08:49:24

2021-02-11 15:49:32

2021-02-11 11:49:21

2021-02-11 10:49:23

2021-02-11 07:50:09

2021-02-11 07:49:21

热门推荐