所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-10 10:50:25来源:前瞻产业研究院

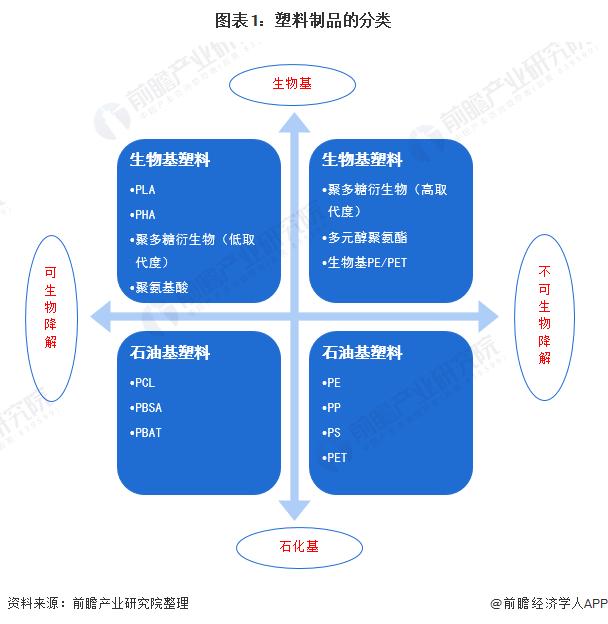

聚乳酸是乳酸单体经脱水缩聚所形成的高分子聚合物,是一种典型的合成类可完全生物降解材料,由于我国聚乳酸产业起步较晚,国内已建并投产的生产线不多,且多数规模较小,部分需求依靠进口来满足。但在“禁塑令”政策的推动下,以聚乳酸为代表的可生物降解塑料制品需求逐渐爆发,2019-2020年,国内多数企业纷纷公告在建、拟建或扩建聚乳酸产能。

1、我国聚乳酸产业起步较晚

聚乳酸是乳酸单体经脱水缩聚所形成的高分子聚合物,是一种典型的合成类可完全生物降解材料,由于其具有可靠的生物安全性、生物可降解性、环境友好性、良好的力学性能及易于加工成形等优点,在生物医用高分子、纺织行业、农用地膜和包装等行业具有广阔的应用前景。

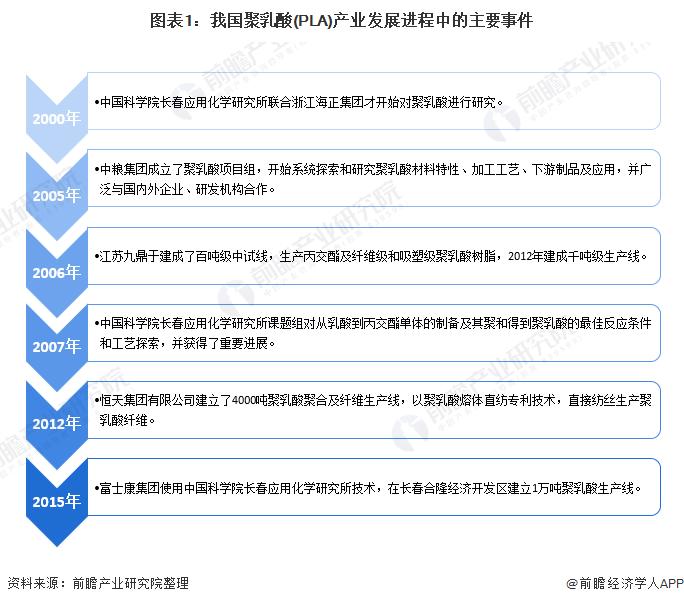

全球聚乳酸的研发最早可追溯至20世纪30年代,而在我国,聚乳酸产业起步时间相对较晚,在2000年,中国科学院长春应用化学研究所联合浙江海正集团才开始对聚乳酸进行研究:

2、国内投产产能较少、规模小

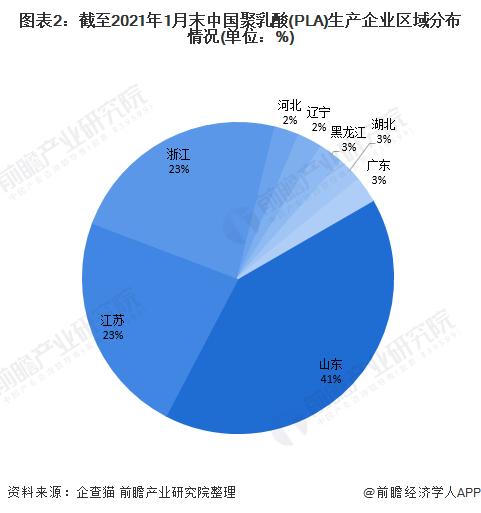

在市场供给方面,由于我国聚乳酸产业起步较晚,国内已建并投产的生产线不多,且多数规模较小。据“企查猫”的统计信息显示,截至2021年1月末,我国在业的聚乳酸生产企业约40家,主要分布在华东地区:

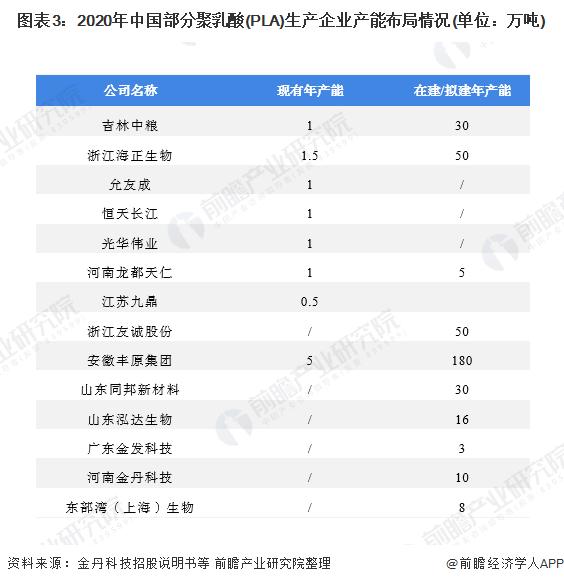

2018年末,国内聚乳酸年生产能力近9万吨,在我国“禁塑令”政策的推动下,以聚乳酸为代表的可生物降解塑料制品需求逐渐爆发,2019-2020年,国内多数企业纷纷公告在建、拟建或扩建聚乳酸产能,截至2020年末,国内部分企业的产能情况如下:

3、国内部分需求依靠进口满足

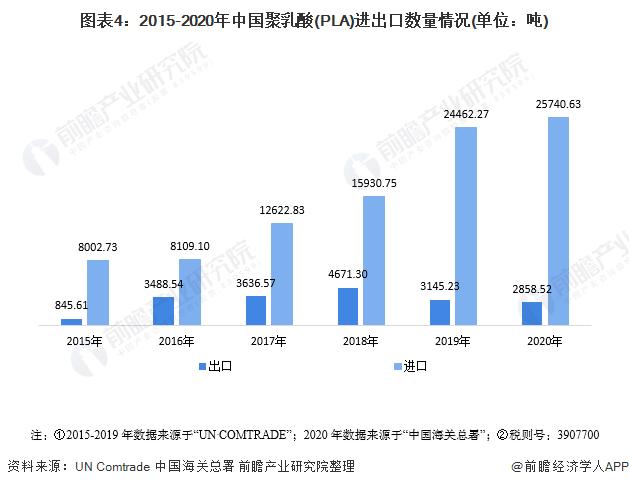

由于国内多数企业产能还处于在建状态,一部分需求靠进口满足。在“禁塑令”的推动下,2019我国对外进口的聚乳酸数量同比增长53.6%,达2.45万吨;2020年的进口量也在2.5万吨以上。

在进口价格方面,根据进口金额和进口数量的比值分析,2017-2019年,我国聚乳酸的进口单价较高,在4万美元/吨以上,2020年的进口价格有所下降,约3.13万美元/吨。

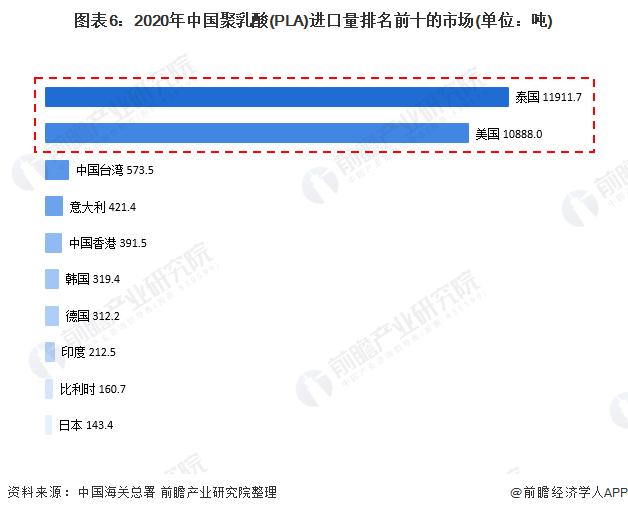

同时,在进口市场方面,我国主要从泰国和美国进口聚乳酸,因全球最大的聚乳酸生产商:美国Nature Works公司和荷兰Total Corbion公司的主要产能分布于美国、泰国。2020年,从泰国、美国的合计进口量达2.28万吨,占进口总量的88.57%。

更多行业相关数据请参考前瞻产业研究院《中国聚乳酸行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-10 09:49:50

2021-02-10 08:49:52

2021-02-09 19:49:06

2021-02-09 17:49:06

2021-02-09 13:49:08

2021-02-09 10:49:08

热点排行

精彩文章

2021-02-10 10:50:18

2021-02-10 09:50:03

2021-02-09 14:49:31

2021-02-09 12:49:52

2021-02-09 09:50:01

2021-02-08 16:50:30

热门推荐