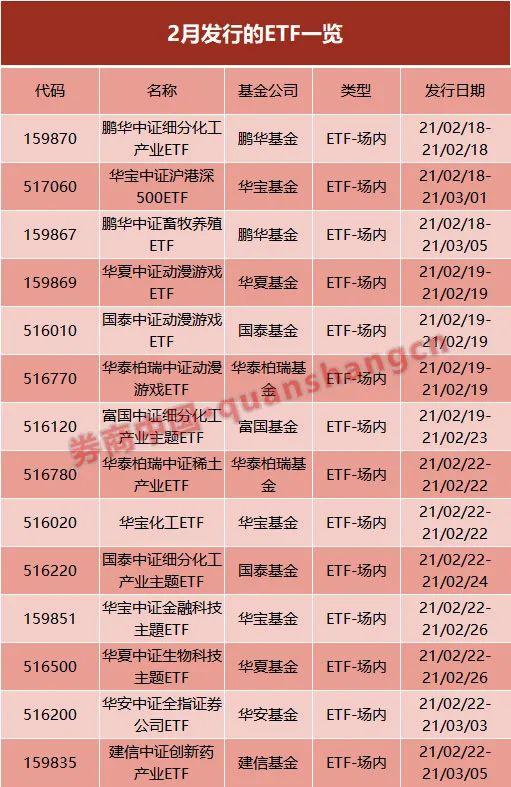

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-13 13:49:18来源:前瞻产业研究院

透明质酸又称作玻尿酸,拥有优质保湿性能等多种生物功能。中国是全球最大的透明质酸原料产量过国,同时中国透明质酸行业销量呈现逐年增长的态势。

应用场景不断扩展

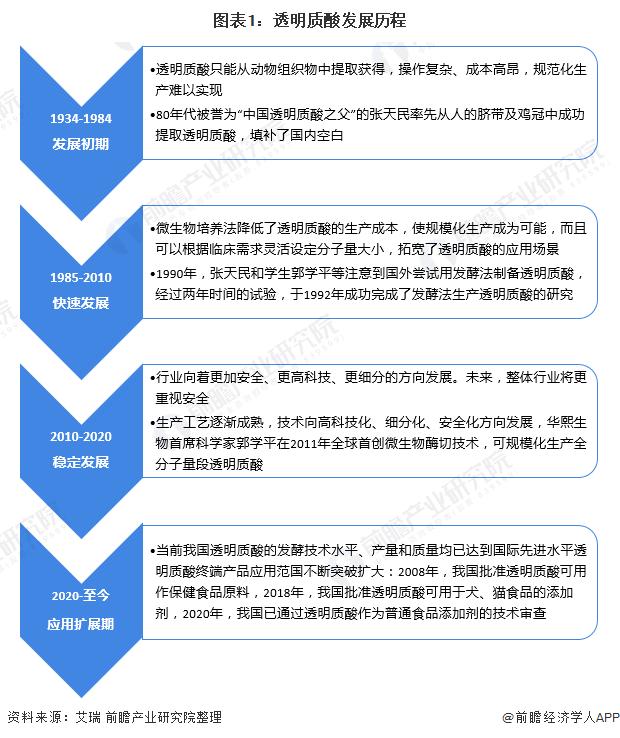

透明质酸也称作玻尿酸,玻尿酸最早出现在1934年,由美国哥伦比亚大学的一位教授Karl Meyer与其助手在牛眼玻璃体中提取而出,然而当时提取操作复杂,成本高昂,尚不能实现规范化生产;

1985年日本化妆品公司资生堂成功采用微生物培养法制备玻尿酸,此举大大降低了玻尿酸的制作成本,使规模化生产成为可能,并且能够根据临床应用需求灵活设定玻尿酸分子量大小,极大地拓宽玻尿酸的应用场景,从此玻尿酸行业快速发展起来,同时,微生物培养法也在不断精进。

2020年玻尿酸步入应用扩展期,2020年我国已经通过透明质酸作为普通食品添加剂的技术审查,未来随着技术的进步和研究深入,透明质酸更多应用场景将会继续发现和扩展。

伴随生物发酵技术的不断突破以及交联技术的不断成熟,以玻尿酸为原料的产品及服务近年来呈现高度火热的态势。根据弗若斯特沙利文报告显示,2018 年全球透明质酸原料市场销量达到500吨,预计2024年全球市场销量能达到1150 吨。

从细分市场来看,2014-2018年日化级的玻尿酸原料销量占据主导地位,复合增速为18%。而食品级玻尿酸已在多个国家和地区得到认可,在国外主要用于口服保健食品类,因此国外市场增量较大。国内市场已上市的含玻尿酸的保健食品有20+种,功能大多数为改善皮肤水分和增加骨密度。

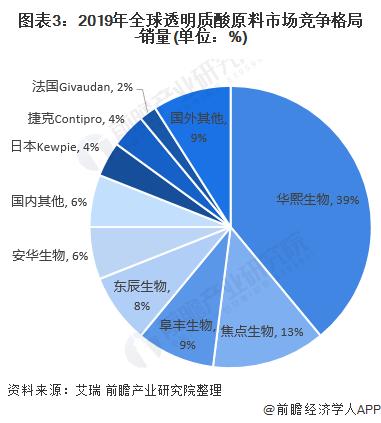

华熙生物成为绝对龙头

2020年6月,华熙生物完成对东辰生物的收购,由此可见2020年全球透明质酸原来的市场竞争格局将进一步集中,华熙生物市占率有望超过45%,成为行业的绝对龙头。

食品级应用稳定医药级应用加速

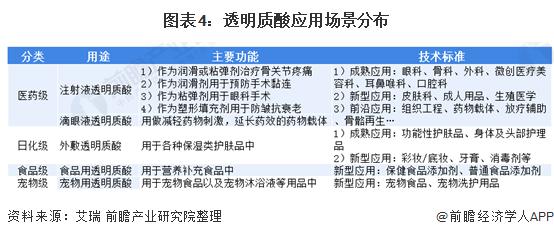

玻尿酸按用途和技术要求可分为医药级、日化级、食品级和宠物级,主要的行业壁垒体现在技术方面。医药级别的玻尿酸对于质量和纯度的要求最高,其次是化妆品级,最后是食品级和宠物级。目前宠物级的透明质酸应用仍处于非常早期的阶段。

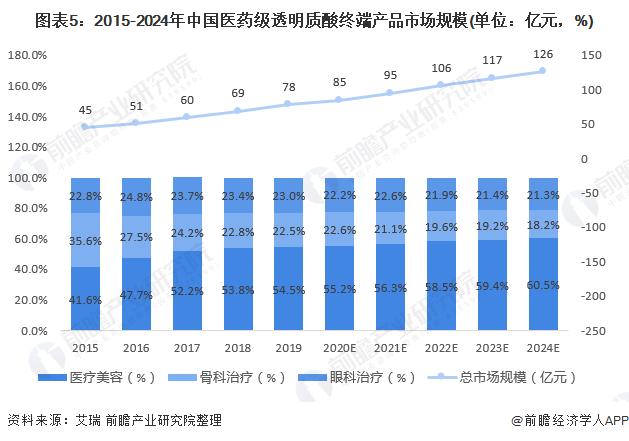

医药级透明质酸终端产品可分为医疗美容、骨科治疗和眼科治疗。其中预计医疗美容类和眼科治疗类终端产品市场规模将分别以16.8%和11.2%的高复合增长率增长,而骨科治疗类以4.0%的速度平稳增长。

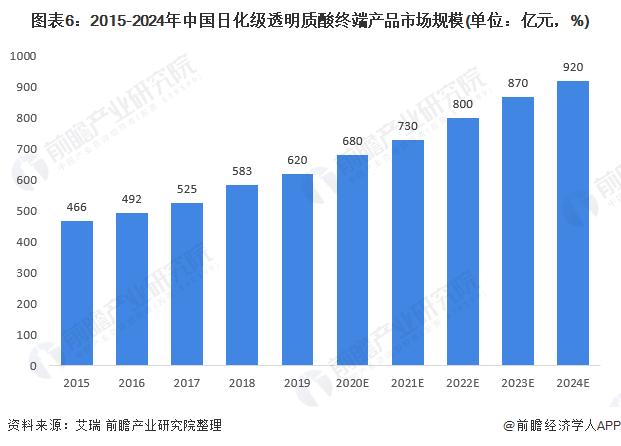

鼓励创新的政策推动、“化妆品人口”增加以及技术上的不断突破,共同推动日化产品级透明质酸终端产品市场的稳步发展。国内日化产品级透明质酸终端产品市场规模预计将以7.6%持续增长,在2024年将增长至920亿元。

相比其他场景,食品级透明质酸终端产品市场规模明显较低,现阶段主要集中应用在保健食品上,整体成熟度还有较大的提升空间。

更多行业相关数据请参考前瞻产业研究院《中国药用辅料行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-13 13:49:09

2021-02-13 11:49:05

2021-02-13 09:49:04

2021-02-12 18:49:04

2021-02-12 17:49:09

2021-02-12 13:49:04

热点排行

精彩文章

2021-02-13 11:50:08

2021-02-13 07:49:20

2021-02-12 08:49:24

2021-02-11 15:49:32

2021-02-11 11:49:21

2021-02-11 10:49:23

热门推荐