所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-10-15 13:49:49来源:界面新闻

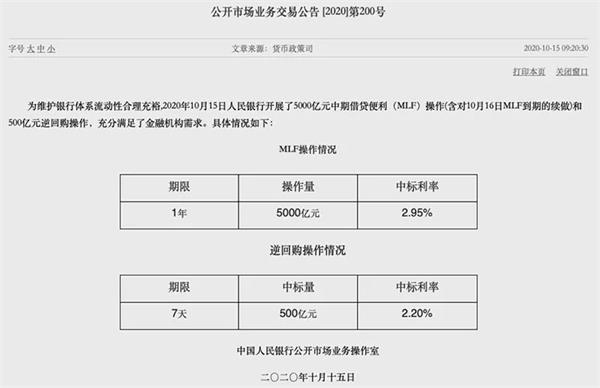

中国人民银行周四进行了5000亿元一年期中期借贷便利(MLF)操作,考虑到明日将有2000亿元MLF到期,10月MLF净投放量达到3000亿元。这是央行连续第三个月超额续作MLF。

对于“麻辣粉”的超额续作,市场并不意外,分析师认为,这再次印证短期内存款准备金率几无可能下调。此外,MLF利率连续六个月未作调整,预示本月LPR(贷款市场报价利率)报价也很可能保持不变。

中信证券固定收益首席分析师明明对界面新闻表示,MLF超额续作、利率不变的做法,与前两个月一致,在预期之内。这总体体现央行保持流动性合理充裕的态度,同时印证短期央行降准可能性不大,“降准预期可以打消了”。

东方金诚首席宏观分析师王青也认为短期降准可能性降低,至少“全面降准可能不会再有”。不过,鉴于四季度银行压降结构性存款的任务依然很重,加之信贷对实体经济的支持力度仍需维持等等因素,小规模定向降准窗口仍可能在年底前后打开。

周三,中国人民银行货币政策司司长孙国峰针对四季度降准降息是否还有空间的问题回应称,目前银行体系短中长期流动性均保持在合理充裕水平,利率水平也与基本面总体匹配。他强调,应通过银行间市场存款类金融机构回购利率(DR)等指标来衡量流动性水平,而近几个月来,DR007一直围绕公开市场操作利率平稳运行。截至发稿,DR007加权利率报2.1891%,略低于2.2%的7天逆回购利率。

从资金面看,除了5000亿元MLF,央行今日还进行了500亿元逆回购操作,公开市场宽口径计算,净投放资金达到5500亿元。

明明说,虽然10月面临较大的政府债券缴款和税期等因素扰动,但考虑到央行的操作,预计流动性总体仍将保持平衡。

10月资金面的压力主要来自财政发债。按照财政部计划,地方专项债需在10月底前发行完毕。据明明测算,10月国债、地方债和政策性金融债券综合净融资规模约在9000亿元上下。综合税收和非税收入,10月财政收入流量可能在1.8万亿元左右,而财政支出释放资金总量可能在1.5万亿元,带来的流动性增量有限。

本次MLF操作另外值得关注的一点是利率未做调整。截至目前,MLF利率已经连续六个月保持在2.95%。分析师指出,这预示着10月LPR报价也将大概率保持不变。在货币政策常态化之下,四季度政策利率下调可能性很小。

“考虑到当前经济修复势头良好,以房地产调控加码为标志,政策面更加注重在稳增长与防风险之间把握平衡。若短期内不发生重大外部冲击并严重干扰经济复苏进程,年底前MLF操作利率都将保持稳定。”王青对界面新闻说。

此前有分析师提出,尽管MLF利率可能不会下调,但出于降低实体经济融资成本的考虑,四季度LPR报价可能通过压缩加点的方式走低。

明明认为,压缩加点的做法可能比较困难。“因为目前同业存单利率仍处在相对高位,这显示银行负债端压力依然较大。预计(LPR与MLF利率)利差可能将保持稳定。”

全国银行间同业拆借中心数据显示,截至10月14日,一年期AAA级同业存单到期收益率已升至3.091%,较9月末上涨近0.2个百分点。除本月同业存单到期量较大外,结构性存款压降给银行带来的负债压力是推升同业存单到期收益率的主要原因。

据江海证券测算,考虑到监管对于结构性存款第二阶段压降要求为年底前压降至去年底规模的三分之二,9-12月的四个月中,商业银行还要进一步压降3万亿元的结构性存款,月均需压降7550亿元左右,压力不容乐观。

此外,王青指出,最近三个月央行连续超额续作MLF,表明其有意遏制以同业存单利率为代表的中期市场利率上行势头,释放“稳货币”信号。

“伴随央行持续加大对银行体系中长期性流动性投放力度,10月中期市场利率有望结束此前的持续上升过程,‘稳货币’效应有望在短期和中期市场利率方面得到全面体现。这意味着5月中下旬以来的‘紧货币’过程有望告一段落,资金面将由‘紧’转‘稳’。”他说。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-15 12:51:28

2020-10-15 09:49:18

2020-10-15 08:49:19

2020-10-14 17:49:02

2020-10-14 16:49:03

2020-10-14 15:49:05

热点排行

精彩文章

2020-10-15 12:52:23

2020-10-15 12:51:43

2020-10-15 11:49:15

2020-10-15 09:50:18

2020-10-15 07:49:15

2020-10-14 18:52:23

热门推荐