所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-06 18:50:21来源:证券时报

“今晚我十几个投行群里的人都在讨论对策。”解枫表示,一纸新规让创投圈“炸开了锅”。

2月5日晚间,证监会在其官网上发布了《监管规则适用指引—关于申请首发上市企业股东信息披露》(下称《指引》),对违规代持、影子股东、突击入股、多层嵌套等IPO乱象加强监管。其中,《指引》明确,从发行人提交申请前12个月内的新增股东,应当承诺所持新增股份自取得之日起36个月内不得转让。这给突击入股者们扔下了一枚“深水炸弹”。

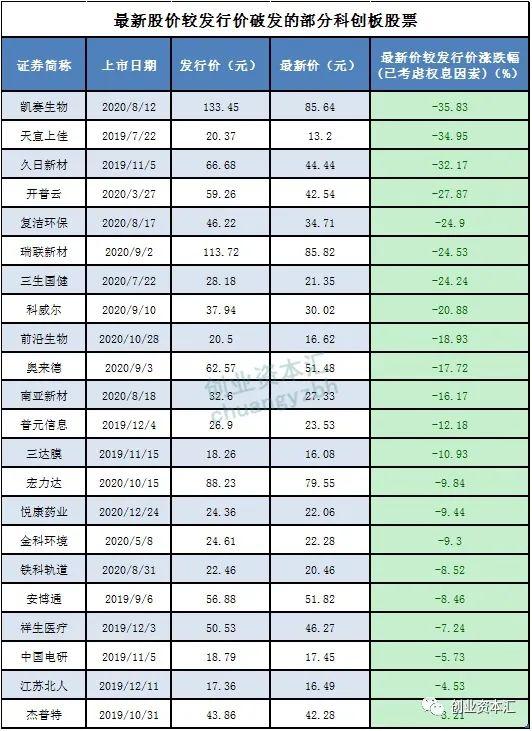

超长的锁定期给机构投资者带来了高度的不确定性。据记者统计,2019年上市的70家科创板企业中,有25家企业在2020年全年的股价增幅为负数,相当一批科创板企业股价已经连跌数月。

“政策的目的就是打击那些试图快速套利的投机分子,鼓励和支持投早投小,真正扶持实体经济发展的投资机构。”国内一小型券商投行人士解枫表示。与此同时,不少VC机构投资者对这个新规拍手叫好表示欢迎。

部分投资机构陷入被动

尽管《指引》明确了新老划断,已经受理的企业不适用该股份锁定期要求,但对已经入股的投资机构,以及原本准备申报材料的拟上市企业来说,则需要重新整理上市和退出的安排。

“有的机构投资本来就是高位接盘的,如果还要锁定三年,市场的变化很有可能会让他们赚不到钱;还有一些机构投的是风口上的行业和企业,三年后风口过了,资本的热情也会降温。”深圳一中型PE机构投资总监对记者表示,这是新规给突击入股的投资者带来的不确定性。但同时他认为,如果投资的是受周期波动较小的消费、医药等企业,且价格合适,则受影响较小。

不过,此次《指引》还没出台相关的配套执行细则,因此业内认为,想要规避三年的锁定期非常容易。“新规是从入股之日起算的,投资机构可以踩点入股,企业也可以延迟申报,规避起来也不难。”解枫表示。

对一些已经入股企业、且基金存续期将至的机构来说,企业延迟申报无疑会打乱基金的退出安排,“对于已经入股的机构来说,可能需要跟LP沟通下,是否需要延长基金期限了,总之能上市就先上了再说。”解枫说。

但也有投资人认为,新规并没有让投资机构比原来多付出很多时间成本。“原来是申报前6个月内算作突击入股,要从入股之日起算锁定36个月,现在是申报前12个月内入股就算,因为申报前已经过了一年,申报到上市也要一年左右,剩下的锁定期其实就是一年左右了,没比原来多很多。”深圳一PE机构合伙人表示。

倚锋资本则认为,当前科创板和创业板申报企业中,大量企业存在首发申报前一年内新增股东的情形,导致资本短期造富明显、长期支持不足。在注册制改革的大背景下,新政策以问题为导向,补足了注册制改革的重要一环,把好资本市场的“入口关”,意义重大。 在新规下,试图通过突击入股套取短期利益的投机行为将受到极大制约,对于着眼长远、布局早期的价值投资者而言,则备受鼓舞,迎来利好。

落地有待新规完善细则

《指引》虽然让部分投资机构措手不及,但总体上受到了多数创投机构的欢迎。首先,新规有利于加速创投行业的结构优化。爱尔眼科董秘吴士君表示,由于锁定期延长,退出期也随之延长,PE机构的出资人风险就更大。因此,出资人更加会考察基金管理人的投资眼光、投资能力,而不是靠所谓的“关系”。同时,出资人的资金将逐步从短钱变为长钱,具有长期优良投资业绩的PE机构将逐步胜出,投资圈会产生新一轮的优胜劣汰。

出资人的心态变化还将影响投资机构的募资。上海一大型PE机构投资负责人表示,资金循环周期变成会加大募资难度,头部机构的资金优势就会突显出来,尤其是之前布局相对较早的机构,而小型机构募资将受到更大挑战。

其次,吴士君认为,新规之后,无论是个人还是机构投资者,都将会践行长期主义,大幅度提高投资眼力和持有耐心,对投资标的的行业趋势、核心优势、管理能力进行更加准确地预判和把握。同时,锁定期延长意味着用脚投票很难了,投资者必须积极用手投票,更深入地参与上市公司治理,监督上市公司行为,支持上市公司发展。

深圳某大型创投机构的负责人表示,新规对于行业的影响比较大,企业上市后限制了流通速度,从而也增加了退出的难度。往往上市前后,公司估值变化比较大,对部分短线投资人参与的话,该政策明显不利。从另外一个方面来说,可能有利于港交所,因为在香港市场,也有基石投资者参与IPO认购,比如最近很火的快手,上市前就有新加坡主权投资基金等其他大型机构参与认购,锁定时间到2021年8月25日,只有不到一年。

尽管新规的初衷是打击突击入股,鼓励长期价值投资行为,但目前的规定来看,仍需要打不少“补丁”。第一,时间点如何认定,具体生效时间怎么算;第二,马上准备报会的企业如何调整;第三,对于一些新三板的企业,申报之前还有融资交易行为的如何界定。业界仍在期待具体的操作细则出台。

窗口期的疯狂“抢筹”

事实上,自从科创板推出和创业板注册制落地实施之后,一级市场中投资机构的“抢筹”现象可谓一片火热。尤其从去年下半年开始,一众投资机构把对热点行业企业的争夺赛推向了高潮,甚至出现了“流血抢项目”、“估值一夜涨一亿”、“不做尽调就打款”的空前盛况,而“唯快不破”也成为了当下许多VC/PE机构的共识。

“过去一年,不少投资机构,甚至是VC机构都在向我要准备上市的企业。”解枫说。记者从深圳一中型VC机构投资人李华(化名)处得到了印证,“现在基本不分阶段,只要项目优质,大家都会抢,特别是资金充足的头部机构。”

抢项目的背后,是投资机构对IPO窗口期的顾虑。“窗口期这么短,当然都要抢。”李华向记者透露出多数投资人的担忧,担心IPO的节奏。“按照以往的经验,绝大部分企业如果被抽到现场核查,券商都会建议企业撤材料的。”

锁定期延长,摆在众多机构面前的最大不确定性是股价表现。

以科创板为例,据记者统计,2019年上市的70家科创板企业中,有25家企业在2020年全年的股价增幅为负数,还有相当一批科创板企业出现连月的股价下跌,甚至有公司较股价最高点跌去了近60%。部分创投机构已经面临投资价格和项目与当前股价倒挂的问题。对此,李华说:“我们都知道,所以才要抢啊,现在上了亏钱的概率肯定小于几年后的概率。”而此次新规,无疑再次增加了不确定性。

近期多家公司止步IPO

据统计,2021年初以来至2月6日,A股市场已有26家拟IPO企业终止审查或注册,其中3家为核准制企业,其余23家注册制下拟IPO企业均为主动撤回上市申请材料。

从去年10月开始,IPO就迎来了现场检查风暴。“IPO现场检查的力度和频次的确有所上升,现在经常会出现一天时间几家企业撤材料的情况。”解枫说。企业纷纷撤材料,也引发了市场对保荐机构执业质量的关注。1月29日,证监会发布了《首发企业现场检查规定》,将这一原先停留在窗口指导中的监管手段落在纸面上。随后,1月31日,证券业协会则公布了首发信息披露质量抽查名单,抽查对象为1月30日前受理的科创板和创业板公司,其中就包括一些存在争议的拟上市公司。

“企业质量不太理想,后续可能会出现更多的企业主动撤回材料,或者被窗口指导撤回,终止审核增多或将在一段时间内成为常态。”解枫表示。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-06 18:49:24

2021-02-06 13:49:57

2021-02-06 08:49:04

2021-02-05 18:49:52

2021-02-05 14:50:06

2021-02-05 13:49:53

热点排行

精彩文章

2021-02-06 18:49:38

2021-02-06 16:50:15

2021-02-06 14:50:22

2021-02-06 11:49:30

2021-02-06 09:49:26

2021-02-06 08:49:18

热门推荐