所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-10-25 17:49:56来源:澎湃新闻

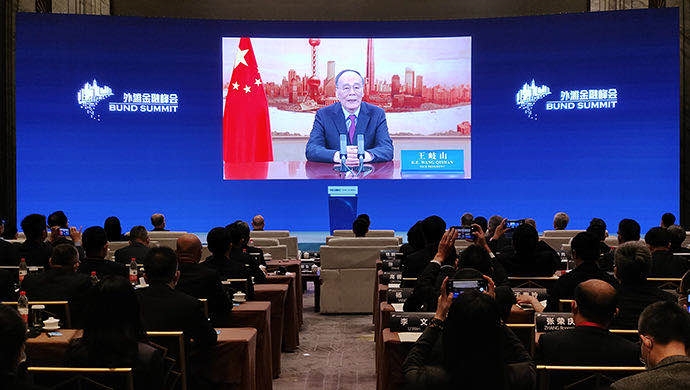

10月25日,第二届外滩金融峰会上,国际货币基金组织(IMF)货币与资本市场部副主任何东发言的题目为“央行数字货币的国际使用”,介绍了IMF工作人员在央行数字货币(CBDC)跨境使用方面开展的一些研究工作。

国际货币基金组织(IMF)货币与资本市场部副主任何东发言

何东表示,目前很多央行数字货币研究和试点项目主要集中在国内使用的场景。是否允许央行数字货币在国际上使用是一个政策选择和技术设计方面的问题。一些央行的实验已经证明,使用央行数字货币跨境支付是可行的。不过,做出这样一个政策选择,既有好处,也有一定的成本。

何东在研究中探讨了以下三个问题:第一,央行数字货币如何改变货币国际使用的传统动因?央行数字货币如何改善跨境支付的方式与效率?第二,对使用国和发行国将会产生哪些宏观金融影响?第三,可能会有哪些政策含义?

央行数字货币是中央银行发行的一种数字形式法定货币。央行数字货币体现了数字技术的最新发展和成本降低优势,如云计算和移动设备的普及。这些新发展大幅提升了个人和企业获得以前只有金融机构才使用的支付工具的便利性,例如,央行清算余额实时转账。同时,区块链等分布式账本技术(DLT)实现了使用数字代币在点对点系统上进行价值转移,不需要再经过商业银行这样的中介机构进行转账。因此,数字货币的使用,有可能改变目前以分布在全球各地、各时区的代理行和清算行关系为基础的跨境支付格局。

何东认为,从概念上而言,使用央行数字货币开展跨国交易的优势非常明显。可是,很难量化央行数字货币的成本优势,从而进行净收益分析。例如,对网络安全和为操作风险最小化而进行的投入,可能会带来不确定的、较高的额外成本。

货币跨境使用一般分为两类。 在第一类使用中,一国货币在国际贸易和国际金融中作为交换媒介、价值储存和记价单位。在第二类使用中,外国货币取代本国货币用于国内交易,这种情况通常被称为货币替代。

何东进一步指出,从一国货币国际化的角度来说,推动一国货币成为主要国际货币的因素包括发行国的经济体量、贸易规模、货币的安全性和流动性、金融的关联度,以及地缘政治因素等。另外,货币不同功能的协同所强化的网络效应或外部效应,也会影响货币的国际使用。一种货币一旦成为主要的国际货币,就会被大量用户使用,进而吸引更多用户接受和使用该货币。国际货币不同功能的协同可以自我强化并促进该货币的广泛使用。例如,美元作为贸易计价和支付的国际主导货币的地位,增强了美元在国际金融中的作用,反之亦然。

从国内的角度出发,使用国的经济特征会影响外币在国内交易中的使用——货币替代。国内宏观经济政策不完善、对政策机构缺乏信任等,都会促使国内用户持有他国发行的货币。恶性通货膨胀和汇率波动,也会迫使用户改用外币作为记价单位、价值储存和交换媒介。

何东称,除了这些传统的推动因素外,央行数字货币的一些特性也会通过不同于上述传统动因的方式推动货币的国际使用。具体来说,央行数字货币能够降低交易成本、提升获取便利性。央行数字货币还具有可编程性,包括通过使用智能合约进行编程,有助于降低外汇交易成本,并可通过更大规模的资产通证化来降低证券发行和交易成本。

何东总结指出,如果容易获取央行数字货币且使用方便,那么便可成为有吸引力的周转或媒介货币。例如,央行数字货币可以让没有银行账户的外国居民和企业持有该货币。央行数字货币可以在全天候运行的点对点系统上转账。因此,其使用可以促使传统的多级代理银行结构变得更加扁平化,缩短了支付链,减少交易时间,增加透明度,并促进货币服务商之间的竞争。因此,跨境支付可能变得更便利、更普惠,尤其是小额汇款人会受益较大。

按照IMF的研究,央行数字货币的接受和使用程度,主要取决于其设计特性。便捷、低成本、安全、有弹性、停机零容忍以及能够离线使用等,都是央行数字货币应具备的理想特性。与此同时,监管和执法部门需要实施反洗钱和反恐怖融资,也需要实施一定程度的匿名和隐私保护措施。

央行数字货币与跨境支付又是怎样的关系?

何东指出,央行数字货币可用于跨境支付有不同的方式。一国央行发行的数字货币既可以直接用于与他国的资金往来,也可以在他国国内用于支付。此外,如果能够确保各央行发行的数字货币的互通性(interoperability)以链接整合不同的系统,则跨境支付和跨货币支付的能力会大幅提升。例如,可以建立专门的走廊网络,譬如货币桥,实现多个央行数字货币在实时相互支付的基础上进行交易和交换,并实现在不同类型的分类账中同步支付。

与此同时,央行数字货币的国际使用对货币政策和金融稳定的影响取决于其接受和使用的方式与程度。与传统渠道的货币替代或“美元化”相比,如果外国发行的数字货币在他国被允许直接使用,因为更便利、更容易获取,发生货币替代的速度可能更快、规模更大。如果使用国的经济周期与发行国的经济周期不同步,该国利用货币政策应对冲击的能力将受限,并带来显著的宏观经济影响。

央行数字货币的跨境使用也可能会影响发行国货币政策的实施。譬如,如果对央行数字货币的外部需求引起大量资本流动,而本国金融市场又缺乏深度和广度,货币政策实施就会更复杂。发行央行需要考虑央行数字货币跨境使用所带来的回溢(spillback)效应是否符合其国内政策目标,以及为他国担当最后贷款人是否符合其国家利益。

在金融稳定方面,相对于局部“美元化”的经济体所通常面临的货币替代而言,外国数字货币直接使用而引发的货币替代可能会加剧货币错配风险。在危机时期,使用他国数字货币也可能加剧国内银行的挤兑风险,这是因为:如果向数字钱包转账比向境外银行账户转账更快、更方便,那么银行面临的储户挤兑风险会上升。

IMF的初步分析表明,数字货币的宏观金融影响仍将取决于接受和使用的程度和方式。从量变到质变的角度而言,央行数字货币不会从质上改变推动货币国际使用的基本经济力量,但从量上可以增强货币替代和货币国际化背后的动因。换句话说,有很多决定国际货币地位的基础因素,如货币和金融政策的公信力、金融市场的广度和深度、决策机制的透明度等。央行数字货币只是其中之一。单靠发行央行数字货币很难从根本上改变已有的国际货币使用格局。

因此,何东表示,各国面临的主要政策挑战是:在实现更高效的跨境支付结算的收益的同时,需要思考如何维护货币和金融稳定。而要应对这些挑战,需要各国央行密切合作以及国际社会的支持。

有何解决方案?

在何东看来,要在实现收益、减少风险和降低溢出效应之间保持良好的平衡,办法之一是通过建立货币桥等方式,来促进不同央行数字货币的互通性。互通性非常重要,它可以推动各类数字货币共存和互补,推进能实现自动化交易的外汇市场的发展。为了实现互通性,对央行数字货币新的功能和特性,需要制定相关标准,并需要各央行的紧密合作。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-25 17:49:55

2020-10-24 16:49:02

2020-10-24 15:49:50

2020-10-24 10:50:25

2020-10-24 09:49:11

2020-10-24 08:49:36

热点排行

精彩文章

2020-10-25 14:50:09

2020-10-25 09:49:24

2020-10-24 16:49:19

2020-10-24 14:50:14

2020-10-24 12:49:57

2020-10-24 08:50:32

热门推荐