所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-05 12:49:48来源:前瞻产业研究院

二苯基甲烷二异氰酸酯(MDI)是生产聚氨酯(PU)的重要原料之一。MDI行业在中国仅有为数不多的五家生产厂家,产能集中度较高。我国MDI行业主要集中在长三角地区,其中万华化学在MDI行业第一。目前来看,MDI行业企业产能集中度和区域市场集中度较高,未来市场集中度将继续增强。

MDI性能优异,是重要的聚氨酯原料之一

二苯基甲烷二异氰酸酯(MDI)采用液相光气法生产工艺,主要原材料有苯胺、液氮等材料。MDI目前分为纯MDI和聚合MDI两种。在我国,聚合MDI 主要用来生产PU硬泡、半硬泡等,广泛应用于冰箱、保温材料、汽车及建筑等行业。纯MDI 主要用于PU浆料、PU鞋底原液等方面,近几年国内氨纶行业的迅速崛起对纯MDI 的需求也与日俱增。

MDI为双苯环结构,可以显著增加聚氨酯材料硬度;另外,两苯环之间又有一个亚甲基,由于碳-碳单键的内旋转,增强了大分子链的空间旋转性,使得弹性体伸长率较高,力学性能提高,由于其优异的性能,MDI成为目前用量最大的异氰酸酯原料。

MDI行业产能集中度较高

由于MDI采用液相光气法生产工艺,过程包括综合化反应、光气化反应等多道工序。不仅技术难度大,而且要有效控制所需的氯气与有毒光气,进入壁垒极高。由于MDI高难度和复杂的制造工艺形成较高进入壁垒,目前我国仅有5家企业可以大量生产MDI。

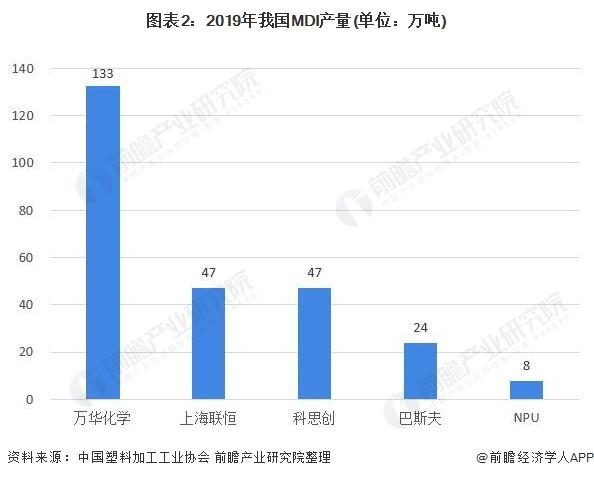

据中国塑料加工工业协会《中国塑料工业年鉴2020》数据,2019年我国MDI年产量约为259万吨。按企业看,万华化学的产量最大,为133万吨;上海联恒和科思创的产量均为47万吨;巴斯夫的产量约为24万吨;NPU的产量最少,为8万吨。

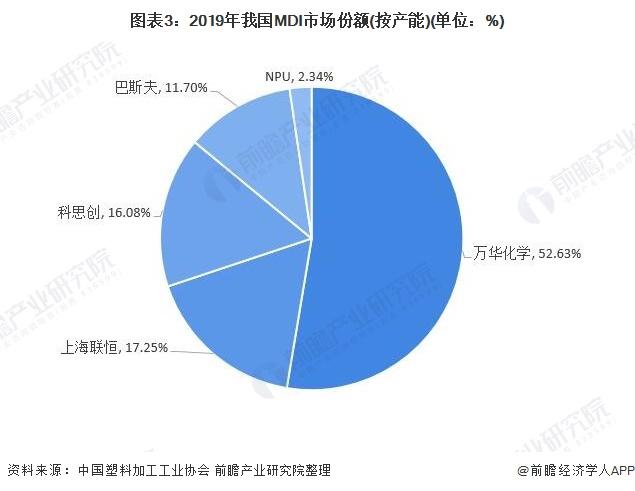

从产能看,2019年我国MDI产能342吨,其中比例最高的厂家是万华化学,占全国MDI市场份额的52.63%;其次是上海联恒和科思创,分别占据17.25%和16.08%的市场份额。

目前,我国MDI行业处于典型的寡头垄断竞争状态,仅有为数不多的五家生产厂家,占据全部产能,产能集中度较高。

区域集中度较高

自2006年开始,中国开始了MDI的投资热潮,万华化学在宁波建设16万吨项目;巴斯夫、亨斯迈等合资投建上海联恒装置24万吨MDI装置,之后科思创上海工厂、巴斯夫重庆工厂也纷纷建成。

目前中国已投产的MDI装置集中在浙江、上海、山东烟台和重庆。其中,科思创、上海联恒在上海;万华化学在浙江宁波和山东烟台;巴斯夫在重庆;NPU在浙江宁波。

我国MDI行业区域集中度较高,长三角地区是我国MDI企业最为集中的地区,占比超过了70%。而上海则因其地理和经济位置的重要性成为继山东、浙江之后的第三大产能集中区,该地多为拜耳、亨斯迈、巴斯夫等外企首选之地,因多数下游客户集中在华东、华南,又可触及华北,地理优势较为明显。

MDI市场集中度将继续增强

就以下我国各MDI生产厂商发布的新产能投放计划来看,预计未来我国MDI产能仍将释放至少210万吨的新增产能,我国MDI市场集中度将继续增强。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-05 11:50:04

2021-02-05 09:50:00

2021-02-05 08:49:54

2021-02-04 17:51:23

2021-02-04 14:50:57

2021-02-04 12:50:03

热点排行

精彩文章

2021-02-05 12:49:48

2021-02-05 10:49:26

2021-02-05 09:50:13

2021-02-04 18:49:20

2021-02-04 12:49:34

2021-02-03 19:50:08

热门推荐