所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-20 08:49:21来源:中原证券

投资要点:

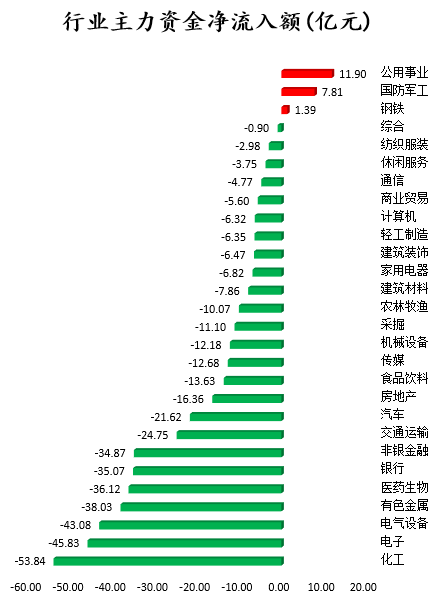

行情概述:上周CS 汽车止跌回升,涨幅达1.95%,跑赢上证指数0.01pct,跑输沪深300 指数0.51pct。排在30 个CS 一级行业第10 位。三级子行业汽车销售及服务领涨(+3.88%),仅客车下跌(-0.09%)。

销量:新能源一季度交付量实现新突破。特斯拉2021 年一季度全球范围内交付18.5 万辆,同比+109%;造车新势力方面:蔚来Q1 累计交付2.0 万台,同比+423%,季度交付量首次突破2 万台。蔚来3 月交付7257 台,其中ES8 交付1529 台, ES6 交付3152 台, EC6 交付2576台;小鹏Q1 累计交付1.3 万台,同比+487%,为小鹏历史上单季度交付量最高。三月交付5102 台,其中小鹏P7 交付2855 台,小鹏G3 交付2247 台;理想Q1 累计交付1.3 万台,同比+334%。

库存:3 月经销商库存预警指数上升,渠道连续3 个月去化库存。3月经销商库存预警指数为55.50,较2 月上升3.30,较去年同期下降3.80。渠道库存连续三个月去化,上险端表现好于19 年同期。2 月渠道库存(批发-出口-上险)去化18 万辆,自去年12 月已累计去化87万辆。2 月上险125 万辆,高出19 年2 月(89 万辆),整体水平与2016 年几乎持平(127 万辆),终端需求较好

价格:市场价格持续上行。1 月GAIN 市场均价(滞后2 个月)为15.66万元,环比提升0.38 万元,已连续3 个月呈现上升趋势。终端优惠指数平稳下降。1 月GAIN 终端优惠指数为0.30,环比降低0.88。

投资建议:芯片短缺影响预计持续到Q3,短期扰动不改行业整体景气度抬升趋势。预计行业景气度在2021 年仍将保持在较高水平,维持行业“强于大市”评级。建议把握强β标的:汽车玻璃兼具“量、价”

双重成长属性,建议关注福耀玻璃;汽车电动化与智能化高增长持续兑现,新能源一季度交付量实现新突破,带来行业整体的变革,建议关注具有研发优势、在电动智能化有技术积淀的车企;重卡国六切换抢抓上半年销量,预计行业上半年仍能维持高景气度,建议关注重卡发动机领域龙头潍柴动力。

风险提示:乘用车景气度下滑,宏观经济下滑,芯片短缺影响超出预期

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-20 08:49:06

2021-04-19 16:50:00

2021-04-19 15:49:52

2021-04-19 15:49:07

2021-04-19 12:49:05

2021-04-19 10:49:56

热点排行

精彩文章

2021-04-19 13:49:21

2021-04-19 11:50:00

2021-04-19 10:49:22

2021-04-18 18:49:31

2021-04-18 15:49:20

2021-04-18 14:50:32

热门推荐