所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-10-30 09:49:59来源:中泰证券资管

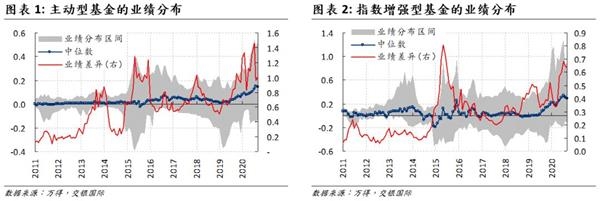

选择指数增强基金的投资者,需要承认两个前提:

一是,愿意接受市场平均收益率。因为缺乏对单个公司持续创造价值能力的辨识,通过分散化的指数型投资可以降低此类风险。分散化在降低风险的同时,也降低了预期回报。

二是,以可接受的指数收益率为基准,愿意承担一点小风险,获取适当的超额收益率。

因此,指数增强型基金的投资目标是,既要追求超过基准指数的超额收益,又要控制基金收益率与指数收益率之间的偏离度(跟踪误差)。指数增强型基金是“有主动风险约束”的主动管理型基金,所谓“主动风险”指的就是投资组合偏离指数成份构成所导致的业绩不及指数的风险,用跟踪误差来衡量。

从投资目标看,评价指数增强型基金的主要指标是,超额收益率、跟踪误差以及信息比率(超额收益率/跟踪误差)。这三个指标都根据基金净值与基金业绩比较基准的历史数据计算得到。

需要注意的问题是:

1、考察的时间段越短,运气的影响越大,而能力的体现相应地越弱;

2、即便考察的时间比较长,投资者还是有疑虑,市场环境与过去相比可能发生了比较大的变化,过去的表现能否延续到未来?

因此,需要思考驱动这三个指标的背后逻辑是什么。如果基金的投资组合与业绩比较基准(指数*0.95+0.5*现金收益率)完全一致,那么超额收益率和跟踪误差都应该是0。为了追求超额收益率,必然产生偏离,从而产生跟踪误差。需要考察偏离:

在哪些地方产生的偏离:仓位(择时)、行业板块以及各个风险因子;

偏离的程度怎样衡量:成分股权重的偏离以及各个风险因子beta的偏离。

有了这些数据,可以对基金经理的投资思路有一个大致的了解,他是注重择时策略、因子轮动、风险中性还是超配了某些风险因子?

在这个大致了解的基础上,最终还是要理解基金经理为什么要这样做,他背后的理念是什么,这种理念是否可以产生持续的超额收益?是否有能力实现这种理念,如果市场经验丰富的人士都认为择时、轮动很难产生持续的超额收益,基金经理为什么会认为自己可以做到,独到之处在哪里,是否合理?

拿中泰资管沪深300指数增强基金来说, 我们是按照相对价值的思路,在同类型的股票中(市值中性和风险因子中性),选择估值便宜,同时预期业绩增长也比较好的股票,构建一个风格分散、波动低的增强组合。我们用多因子风险模型来对股票进行分类,区分两只股票是否属于同一类型,而不是用它来预测超额收益率。我们在相同类型股票中做选择的标准只有一条,横向和纵向的估值便宜,同时预期业绩增长良好。

这样做的原因是,这个标准既与我们的先验经验一致,也与历史数据的实证经验一致。很多其它的选择标准,可能会有很漂亮的历史数据实证结果,但是我们弄不明白为什么会这样的结果,也不清楚它未来会不会持续,这样的标准我们是不会采用的。

投资的世界,是概率和不确定性主导的复杂系统,历史数据很难完全刻画和反映这种系统。正如,把一块冰放在桌子上,等它融化后,要从桌面上那摊水的形状推测计算原来冰块的形状一样,是很难的事情。对基金投资能力和超额收益持续性的考察,最重要的还是要落脚在对基金经理投资理念和投资策略选择的理解上。各种历史数据和评价指标,只不过是它们的体现。

此外,在研究、探索阶段尽可能从各个角度进行反驳质疑,不轻信任何一个观点,除非有足够的理由和证据能排除合理的怀疑;基于排除了合理怀疑的观点和策略,做出的投资决策,在执行过程中,应该坚定信念,除非有足够的证据证明并非如此。这既是我们对自己的要求,也是对投资者的建议。

作者简介

李玉刚,中泰资管研究部总经理,曾任上海国泰君安证券资产管理有限公司量化投资部总经理,专注金融工程和多策略投资研究。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-30 09:49:52

2020-10-29 11:49:03

2020-10-29 10:52:14

2020-10-29 08:51:53

2020-10-28 15:49:53

2020-10-28 13:50:02

热点排行

精彩文章

2020-10-30 08:49:49

2020-10-29 18:52:33

2020-10-29 17:51:35

2020-10-29 17:50:46

2020-10-29 16:50:54

2020-10-29 11:50:03

热门推荐