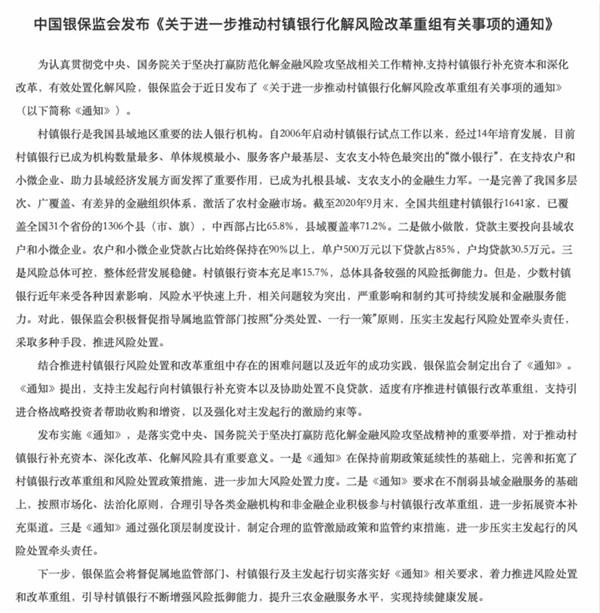

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-16 14:50:21来源:智通财经网

因为一则广告,猿辅导、作业帮、高途课堂、清北网校四家在线教育平台翻车了。广告中,这位老师身兼数职,不仅是英语老师、也是数学名师。揭穿其身份,名师是假、演员是真。

在线教育的火爆,是否也是一场烧钱表演?

2020年,在其他行业受到疫情冲击之时,在线教育上演了一出狂热吸金潮。动辄以“亿美元”为单位,有玩家在短短7个月内吸金32亿美元,比起狂融资,头部玩家的超高营销投入也许是更令人咋舌。

但硬币的另一面,高投入却并未带来高营收。甚至被迫卷入烧钱拉客的盈利上市企业也转盈为亏,这场烧钱大战,真的有意义吗?

2020,融不到资,就死了

在线教育的2020,一面繁花似锦,一面冰天雪地。

商务部22日公布的最新数据显示,受疫情影响,2020年中国在线教育销售额同比增长超过140%。在市场需求的暴涨之下,在线教育开启了融资热潮。

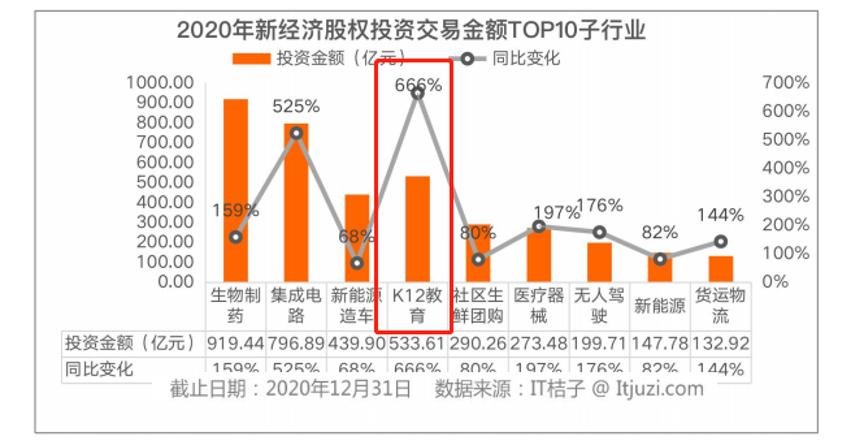

数据显示,2020年中国在线教育共发生111起融资,从数量上看,不敌2019年的154期,但融资金额不减,2020年中国在线教育融资总额超539.3亿元,同比增长267.37%。

其中,最火爆的当属K12,长城国瑞证券指出,中国K12在线教育行业2020年融资额超过500亿元(仅含一级市场风险融资规模),超过这个行业此前十年融资总和,成为继网约车、长视频赛道后各大互联网公司最主要的竞争阵地。

风口忽至,也引来资本关注。包括猿辅导、 作业帮、掌门 1 对 1、美术宝、编程猫、豌豆思维、爱学习教育、火花思维等 K12 在线教育企业均获得了超10亿元以上的融资。

3月,猿辅导宣布完成10亿美元F轮融资,融资由高瓴资本领投,腾讯、博裕资本和IDG资本跟投;10月,猿辅导再次宣布,G1和G2轮共计22亿美元融资已完成交割,其中12亿美元G1轮融资已于8月底完成交割并对外公布,由老股东腾讯公司领投,高瓴资本、博裕资本和IDG资本等跟投。过去一整年,猿辅导累计融资额已达32亿美元,投后估值更是高达155亿美元,一跃成为全球教育科技行业估值最高的独角兽公司。

三个月后,作业帮完成E轮7.5亿美元融资,融资有方源资本、红杉资本中国基金、软银愿景基金一期等,投后估值达72.5亿美元。12月,作业帮宣布完成逾16亿美元的E+轮融资。继上一轮7.5亿美元融资后,短短半年内公司再次融资。

在作业帮完成E轮融资的三个月后,掌门教育获超4亿美元融资,投资方为软银愿景基金、元生资本、加拿大养老基金投资公司,投后估值约40亿美元。

同一时间,学科素质在线教育公司火花思维也宣布完成E3轮融资。在过去5个月,火花思维一共拿下E1-E3轮三笔融资,融资金额超过4亿美元,再次打破在线小班课赛道融资规模记录。

一边是头部企业拿到大额融资,风光无限,一边却是教育机构接连破产。

天眼查官网显示,成立于2013年的学霸君共获得三轮超过1.5亿美元融资,其最近的一笔融资是在2017年1月。张凯磊在公开信中提及,过去3年,学霸君没有融过一笔大钱,最少5次游走在资金链崩断边缘。

从2020年初开始,兄弟连、百弗英语、迪士尼英语、优胜教育等线下机构纷纷爆雷,主动宣布破产或停止运营,松鼠 AI 表示全员工资 3.5 折 5 个月。不仅是线下机构,在线机构明兮大语文也宣布资金链断裂等等。

据《天眼查大数据:2020 教育行业发展报告》显示,截至2020年10 月底,教育相关企业的注销数量达到13.6万家。

从今年融资的特点来看,多往头部聚焦,数额大、笔数小,腰部、尾部的公司正在被逐渐淘汰,行业经历大洗牌。拿不到钱的机构,正在走向倒闭。

2021,再不上市,就晚了

新年伊始,市场传来掌门教育和火花思维即将IPO的消息。

有消息称掌门教育即将赴美上市,预计募资金额超3亿美元。2020年10月份,掌门教育获超4亿美元新一轮融资,该轮融资被指为上市铺路。另一边的火花思维,也已于1月21日完成E3轮融资,在过去5个月,火花思维一共拿下E1-E3轮三笔融资,融资金额超过4亿美元。

先是大规模融资,后又传来赴美上市消息,在线教育,要上演“集体婚礼”了吗?

艾媒咨询统计,2020年我国在线教育用户市场已达3.09亿,虽然市场巨大,但在线教育的获客成本极高。

相比2019年暑期大战,49元特惠课的投放成本为450元-500元,2020年暑假已经涨到750-800元,2020年秋季则达到1300-1800元。而走到2020年,行业内大班课获客成本已经高达4000元,而2019年这一获客成本是2000多元。

高成本让各机构均难以逃脱“首单亏损”的局面,在这种情况下,“烧钱”无法避免。

以猿辅导为例,目前猿辅导分为暑期与秋期班,由于猿辅导没有一对一的课程,基本上都是大班课程,最低的班级人数也是30人。

“以暑期班为例,每个班50人平均49元,配备至少两个老师管理,其中包含班主任老师与课任老师,也就是说一个班收入在2450元,扣除两位老师成本,再加上广告投入+市场及咨询工资等,一路飞奔的获客成本几乎与收入持平。”此前,有猿辅导员工透露。

有媒体报道,去年一家较知名的在线一对一教育机构,获客成本已经高到12000块,即便客单价做到 10000 块,仍然是在亏损。实际上,过去这些年教育行业一直是某巨头公司的第二大收入来源。

这意味着,在线教育平台短期内赚不到钱是正常的,想要未来实现盈利,只有提高续费率。但这又变相提高了平台营销费用,动辄几千万甚至几亿元的广告费用,使得原本已经拮据的在线教育公司负债累累,再加上为了引流而进行的长期补贴,亏损成必然。

机构要一直花钱拉新,在获客成本越来越高的在线教育行业,也就意味着只有不断融资,才能活下去。另外,伴随市场成熟度的提升和饱和,教学人员成本不断上涨,尤其是对优秀教师和教学资源具有严重依赖感的名师课堂等模式,不断提高人力成本,加剧了在线教育对资金的渴求。

K12在线行业距离盈利,非常遥远。

从产品形态看,在线教育机构主要分为两类,要么是1对1教育,另外则是大班模式。其中,最受资本宠爱的就1对1模式,1对1从2013 年兴起,但经过多年发展仍然深陷亏损泥潭。如今1对1金字招牌失色,曾经的明星公司资金链断裂倒闭,整个细分行业在2020年鲜有新投资。

2020年,资本的风向从1对1吹到K12在线大班课,头部公司融资不断,估值超过百亿美元。一个明显的风向标就是跟谁学,坚持大班授课的跟谁学到美股上市后,一直保持盈利,这是其他在线教育机构都无法媲美的,也因为长期盈利,跟谁学在过去一年遭遇了15次做空仍然坚挺。不过,根据上季度财报显示,跟谁学巨亏9亿,不得不让人怀疑,难道,大班也不灵了吗?

无论模式如何,在线教育开始奔赴二级市场。现在是一个好时机吗?

有分析师认为,疫情反复,在线教育仍然是比较切实可行培训方式之一,所以市场能够对在线教育的估值和发展空间形成良好的预期。同时,经过激烈的市场竞争,在线教育行业中已经涌现出了一批具备优势的在线教育机构,资本市场在现阶段对于在线教育市场已经有了比此前更为积极的认知。

用户量的增长为在线教育机构提供了上市的机会,对于企业而言,此时可能上市最佳的机会。上市后,在二级市场融资,可以提供更多弹药,更重要的是,通过品牌效应和公开募资,在最短时间内占领更大市场份额,这样,那些未上市的腰部机构的机会,则更小了。

流血上市

这是一道教育企业分割线

从结果看,上市也不代表安全。

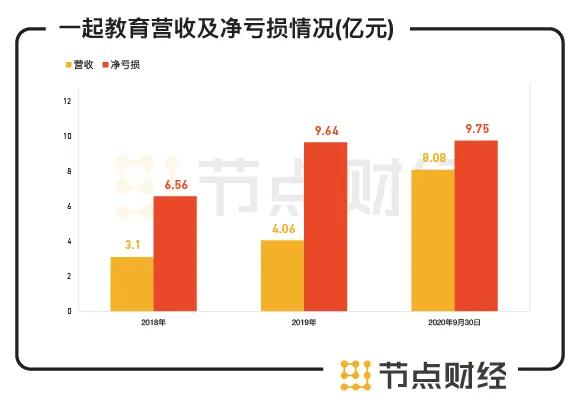

去年12月,一起教育上市,虽背后有雷军、徐小平的大力支持。不过,资本市场并不买账,自上市之后的几天内,一起教育的股价跟坐了过山车一样。

一起教育流血上市,背后是连续的亏损,但这也是教育行业的通病。

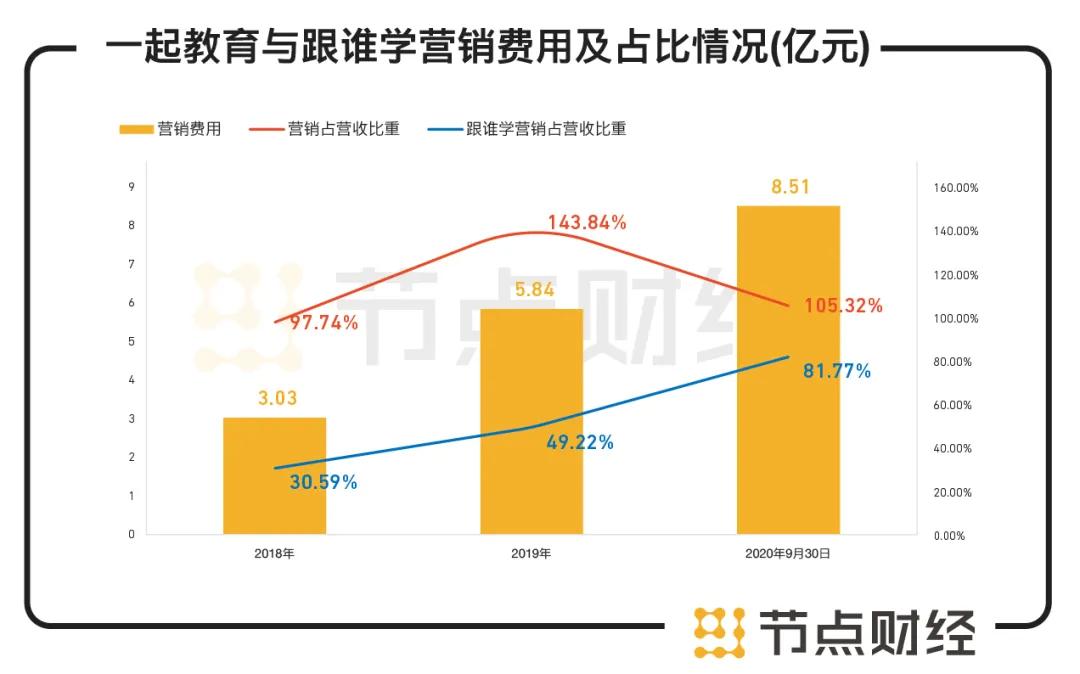

招股书显示,2018年、2019年及截至2020年9月30日,一起教育的营收分别为3.1亿元、4.06亿元和8.08亿元;净亏损则分别为6.56亿元、9.64亿元和9.75亿元。不到三年的时间里,一起教育就净亏了近26亿元。

而深挖其亏损的原因,在于销售费用。报告期内,一起教育的营销费用分别为3.03亿元、5.84亿元和8.51亿元,分别占公司营收的97.74%、143.84%、105.32%。

对比同为大班模式的跟谁学,同一报告期内,销售费用在营收中的占比分别为30.59%、49.22%、81.77%。由此不难看出,一起教育的营销之重。

未上市的企业挤破头想上市,但上市后就能赚钱了吗?显然不是。

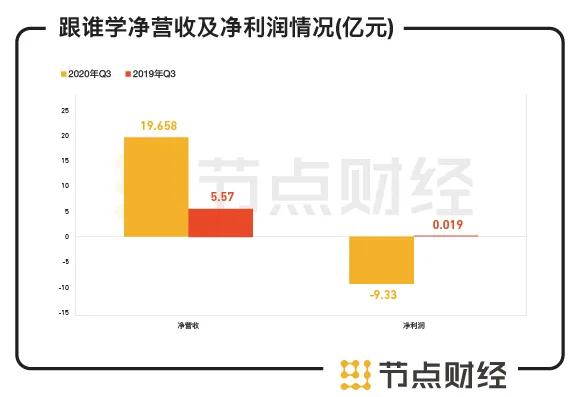

比如,最著名的跟谁学。一直以来他人持续亏损的情况下,跟谁学都保持盈利。在被做空15次之后,2020年第三季度跟谁学净营收为19.658亿元人民币,与去年同期的5.570亿元人民币相比增长252.9%,这也是跟谁学连续8个季度收入增长超250%。不过,报告期内,跟谁学净亏损达9.33亿元,与2019年同期的190万元净利润相比,同比减少约490倍。市场将跟谁学的财务表现称之为“终于亏损了”。

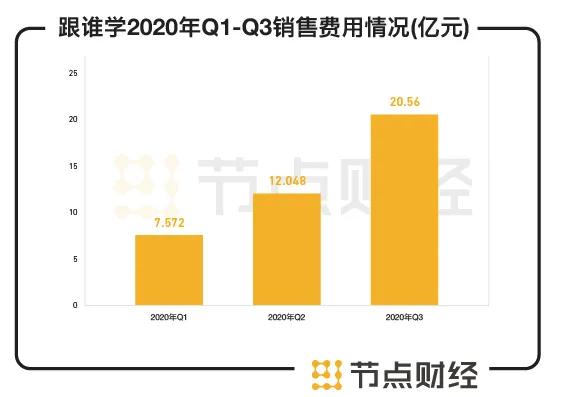

报告期内,跟谁学的销售费用达到了20.56亿元,同比增加522.2%,环比增加70.6%。谈及销售费用激增的原因,跟谁学表示有两方面因素:一是为扩大用户规模及提高品牌知名度所增加的营销费用;二是增加了销售和市场营销人员的报酬。

2020年第一季度,跟谁学的销售费用为7.572亿元,与去年同期9952万元相比增长660.9%,第二季度销售费用为12.048亿元,与去年同期1.69亿元相比增长613%,几乎呈现几何式增长。

跟谁学和好未来,一个“终于亏损”一个“没有未来”,在线教育的故事,想要继续讲下去还是靠钱。近期,两家上市企业分别启动定增,以补充现金流紧缺的现状。

事实上,广告投放向来是在线教育企业的开支大头。有业内人士透露,迄今为止,在线教育行业还未有不需借助投放,就可以获取新流量的企业,尤其是像跟谁学、VIPKID、51Talk等纯在线教育平台,前期主要就是依靠烧钱驱动用户和营收增长。

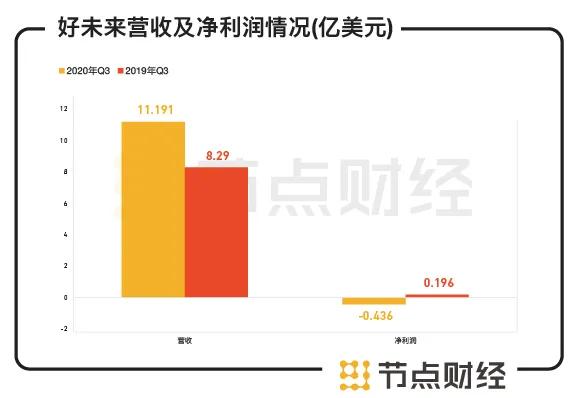

好未来亦是如此。根据好未来截至2020年11月30日的第三季度业绩,期内营收为11.191亿美元,与上年同期的8.290亿美元相比增长35%。但净亏损4360万美元,而上年同期净利润1960万美元。基于非美国通用会计准则(Non-GAAP),净利润1040万美元,而上年同期净利润为4970万美元。

造成好未来营收增长,净利润持续下滑的原因,同跟谁学相似,是其营销费用高企,以至于入不敷出。财报数据显示,好未来2021财年第三季度运营成本和支出为12.59亿美元,较2020财年第三季度的7.608亿美元增长65.1%。其中,销售和营销费用从2020财年第三季度的1.909亿美元增加了120.3%,达到4.207亿美元。

好未来官方也直言:“本季度销售和营销费用的增加主要是由于更多的市场推广活动,扩大客户基础和品牌提升,以及销售和营销人员的薪酬上升。”这与跟谁学给出的亏损理由相同。

猿辅导、作业帮等品牌的崛起,对跟谁学、好未来市场竞争对造成了威胁。已经上市的教育品牌也不能在这场竞争中独善其身。二级市场不是避风港,所有教育机构都被迫卷入了烧钱抢流量大战。

根据目前市场情况,2021年掌门教育、火花思维、作业帮、猿辅导都传出上市的消息,足以证明在线教育的火爆行情以及教育机构想要上市的迫切心情。但如果不能降低营销费用,上市之后,也仍将是一片火海。

“站在风口上,猪都能飞起来”,在线教育,是风口上的下一头猪吗?

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-16 13:49:58

2021-02-16 13:49:12

2021-02-16 11:49:54

2021-02-16 10:49:50

2021-02-16 10:49:05

2021-02-15 19:49:56

热点排行

精彩文章

2021-02-15 19:49:22

2021-02-15 17:49:17

2021-02-15 16:49:21

2021-02-15 15:49:18

2021-02-15 13:49:23

2021-02-15 07:49:19

热门推荐