所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-16 10:49:05来源:前瞻产业研究院

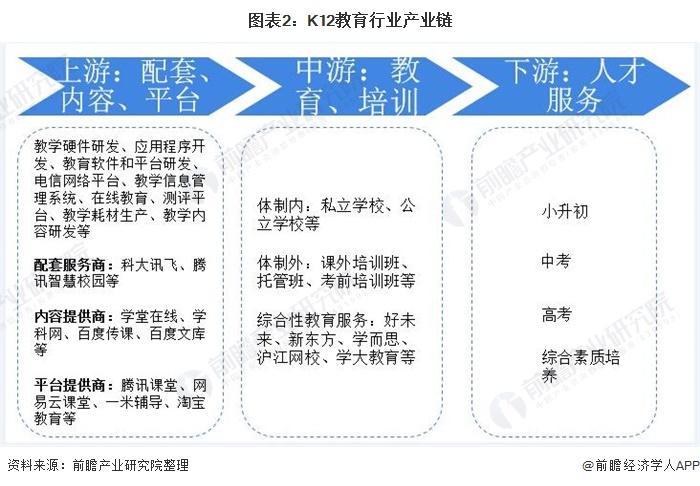

K12教育产业链条长且复杂,高度分散。从整个K12教育产业链条来看,产业链的上游涵盖配套服务商、内容服务商、平台服务商。产业链的中游以教育培训服务的提供商为主。产业链的下游是人才的输出端,主要为升学与综合素质培养。

中国K12教育市场可分为线上和线下,其中线下又分为公办、民办和培训机构三种,K12教育市场规模持续增长,其中K12在线教育市场规模增长迅速,增速达到35%以上。行业竞争方面,我国K12教育行业的生态结构呈金字塔型,新东方、好未来双巨头居于金字塔最顶尖。

产业链:链条长复杂,高度分散

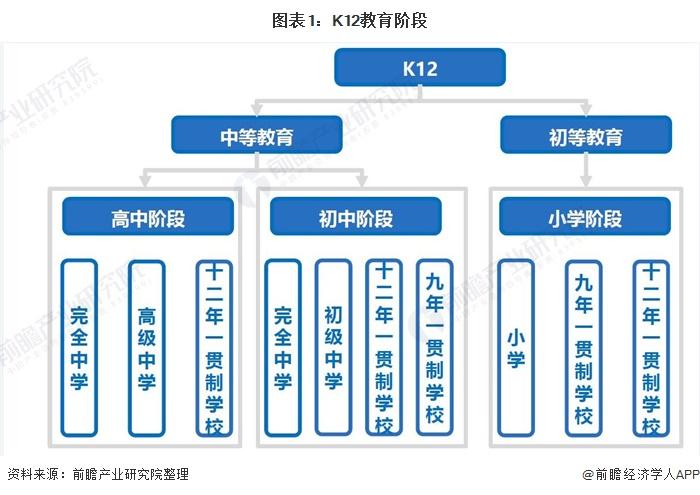

K12,全称kindergarten through 12 grade,是学前教育至高中教育的缩写,普遍被用来代指基础教育。在中国,K12教育指小学6年、初中3年和高中3年共计12年的基础教育,涵盖课外培训以及学校素质教育。

国家对K12阶段的教育一直强调减负,但随着中国家庭可支配收入的不断增长,普惠型的K12学校素质教育已经无法满足家庭多样化的教育需求,因此,大量的K12课外辅导市场需求应运而生。

从整个K12教育产业链条来看,K12教育产业链条长,庞杂,且高度分散。产业链的上游涵盖配套服务商、内容服务商、平台服务商。

配套服务商主要提供教学硬件或软件,为教育信息化提供程序开发和集成。

内容服务商提供教学内容及体系的研发、图书类产品的制作和出版,为教学提供支持。

平台服务商将传统课堂、答疑辅导、学习资料迁移到线上,让更多的人可以不受时间和空间的限制,共享优质教学资源。产业链的中游以教育培训服务的提供商为主,由体制内学校和体制外培训机构两部分构成。产业链的下游是人才的输出端,主要为升学与综合素质培养。

国家多次出台政策推动在线教育发展,有利于我国K12在线教育行业发展。2019年《教育部等十一部门关于促进在线教育健康发展的指导意见》指出到2022年,现代信息技术与教育实现深度融合,在线教育质量不断提升。

2020年2月《中共教育部党组关于统筹做好教育系统新冠肺炎疫情防控和教育改革发展工作的通知》指出要进一步做好在线教育教学,运用信息化手段推进教育教学改革具有重大意义。2021年1月《建设高标准市场体系行动方案》再次提出要推动在线教育等新型服务平台发展。

市场现状:市场规模持续增长

中国K12学生包括普通小学、初中、高中学生,存量大。据教育部数据,2019年,全国普通小学(包括公办与民办,下不赘述)在校生为11506万人,比上年增长2.5%。全国初中在校生5514万人,比上年增长4.3%。全国普通高中在校生2774万人,比上年增长2.6%。

注:本文K12教育主体研究范围为公办与民办普通小学、初中与普通高中在校生。

K12学生普遍面临较大的升学压力,课外培训作为课堂学习的补充市场需求强烈,教育人群数量和优质资源缺口催生了庞大的课外培训市场需求。除此之外,家长愈发重视学生综合素质培养。

中国K12教育市场可分为线上和线下,其中线下又分为公办、民办和培训机构三种。中国K12教育市场规模呈现逐年上升趋势,2019年我国K12教育市场规模为7628亿元。

细分:K12在线教育市场规模增长快

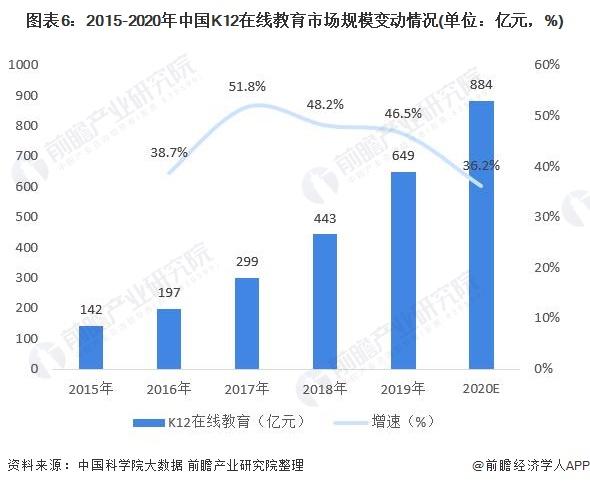

其中K12在线教育市场规模增速较快,K12学科培训赛道在线化进程加快是K12在线教育市场快速增长的最主要贡献因素。疫情影响下,素质教育领域的在线化范围持续纵深,2020年中国K12在线教育约为884亿元,同比增长36.2%。

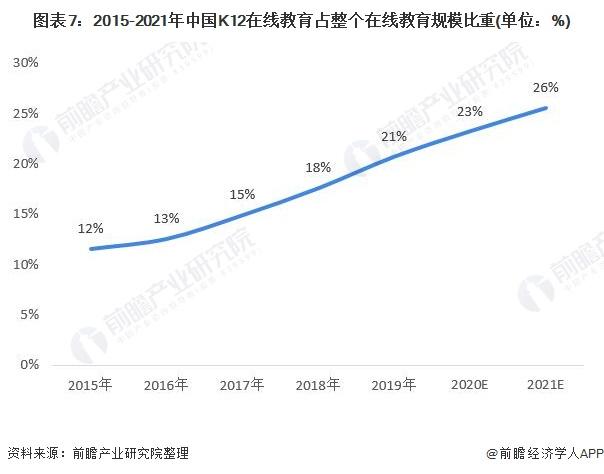

2020年疫情的爆发使得在线教育进一步发展,传统教育也开始推行在线教育,K12在线教育用户规模增长。2020年K12在线教育规模占整个在线教育规模比重上升为23%。

竞争格局:生态结构呈金字塔型

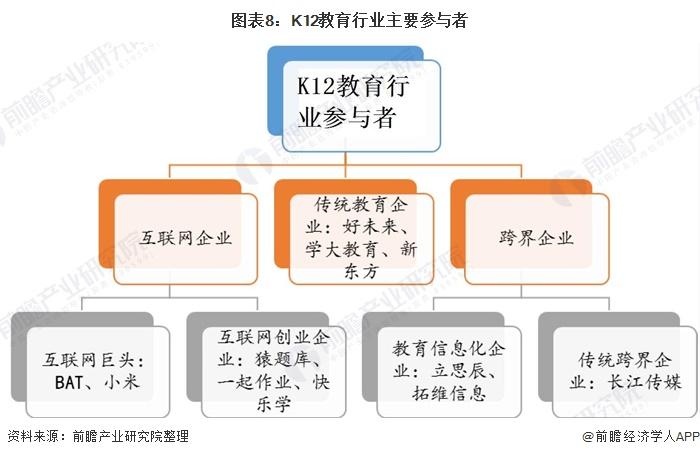

K12教育行业的主要参与者除了公办与民办学校机构之外,大致可以分为三大类:

一是各路互联网公司,这其中包括互联网巨头BAT、小米系和互联网创业公司,如猿题库、一起作业、快乐学等;

二是以好未来、学大教育、新东方为代表的传统教育培训企业;

三是跨界企业,这其中又包括两大类,一是教育信息化企业,如立思辰、拓维信息等;二是传统企业跨界到K12在线教育行业,如传统的出版企业。三类K12教育行业参与者,因自身条件、境遇各异,其发展路径有所不同。

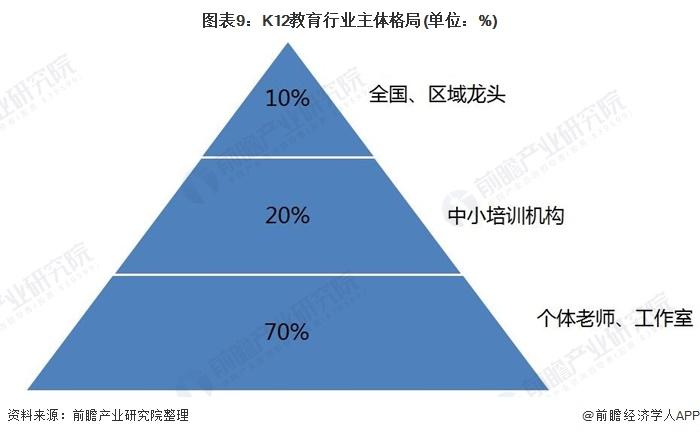

我国K12教育行业的生态结构呈金字塔型:新东方、好未来双巨头居于金字塔最顶尖,CR2约为3%,其余全国性、区域性的龙头居于其后,共同构成金字塔的上部;中间部分是数量众多的中小机构;底部则是庞大的个体老师、工作室等,约占70%以上。整体来看,我国K12教育行业的市场集中度仍较低,行业格局分散。

由于K12教育市场太大,年纪和科目细分较多,各地教材和考试不尽相同,K12教育培训机构属性多样,因此竞争格局极为分散,不同类型培训机构的营业收入差别巨大,全国K12培训机构数量数万家,年营业额超过1000万元的不超过1000家,年营业额超过5000万元的不超过100家。

一二线城市是双巨头(新东方、好未来)和区域龙头(精锐教育、学大教育、龙文教育等)的集中布局区域和重点布局区域,市场竞争极其激烈。这些机构在北上广深等十大一二线城市的校区数量占到其校区总数比例普遍在50%以上。双巨头及各地区域龙头在一二线城市正面交锋。

发展趋势:监管与鼓励并行

疫情期间,线下业务受阻,校外培训机构对线上营销、直播、办公等软件服务需求激增,K12教育用户量迅速扩大。后疫情时代,随着5G、人工智能等技术加速应用于教育场景,线上线下融合教学将成为行业主流模式。随着K12在线教育规模的加速扩张,势必会出现较多产品与服务问题,监管层将加强监管。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-16 10:49:05

2021-02-15 19:49:56

2021-02-15 19:49:06

2021-02-15 17:49:46

2021-02-15 15:49:04

2021-02-15 14:49:16

热点排行

精彩文章

2021-02-15 19:49:22

2021-02-15 17:49:17

2021-02-15 16:49:21

2021-02-15 15:49:18

2021-02-15 13:49:23

2021-02-15 07:49:19

热门推荐