所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-29 13:49:14来源:赵伟宏观探索

报告要点

近期流动性的紧张,与公开市场回笼、短端交易拥堵等有关,银行不缺“长钱”。信用收缩下,流动性不具备持续收紧基础,短期紧张或趋于缓和、但难明显松。

一问:近期流动性为什么突然非常紧?资金持续回笼、杠杆交易放大短端波动

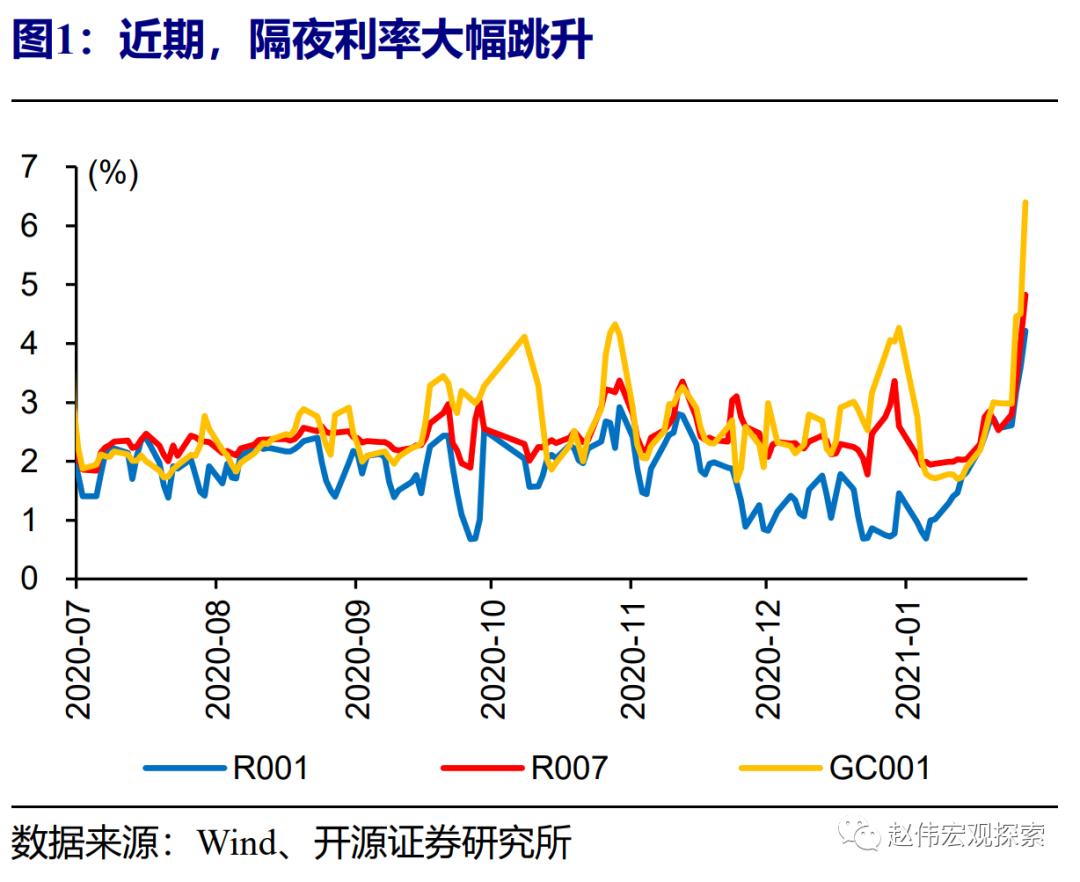

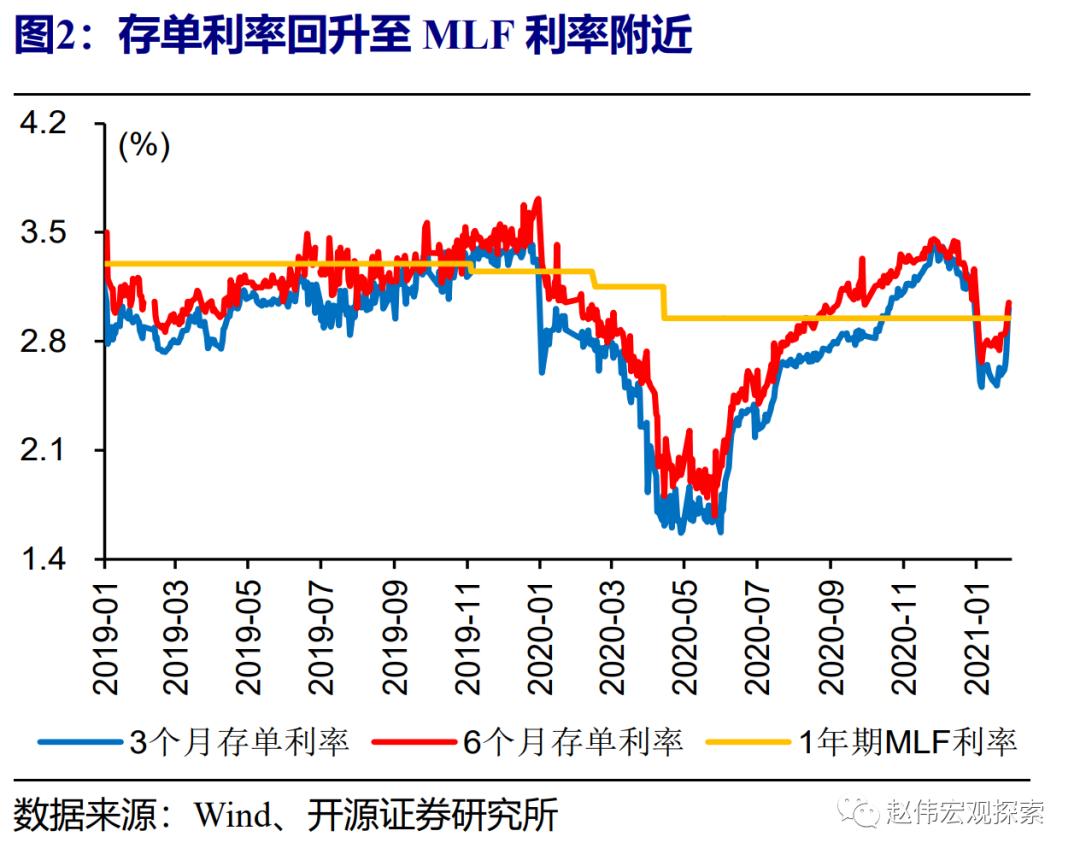

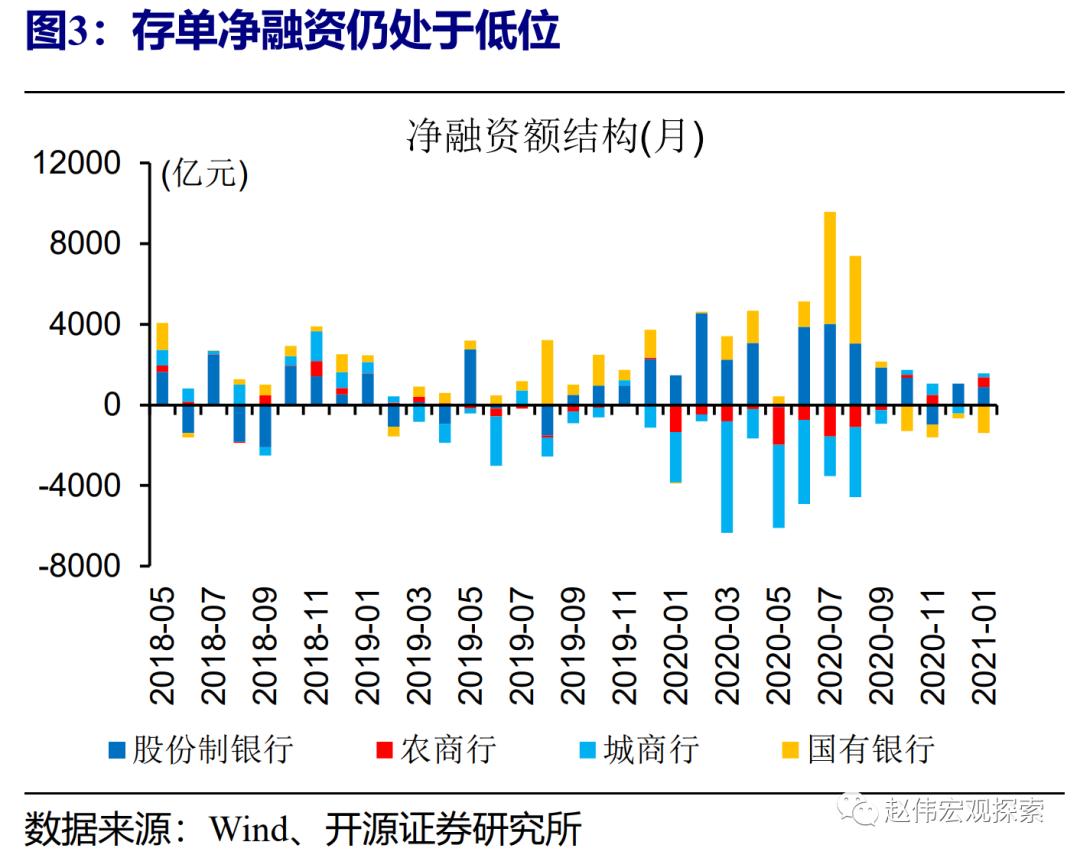

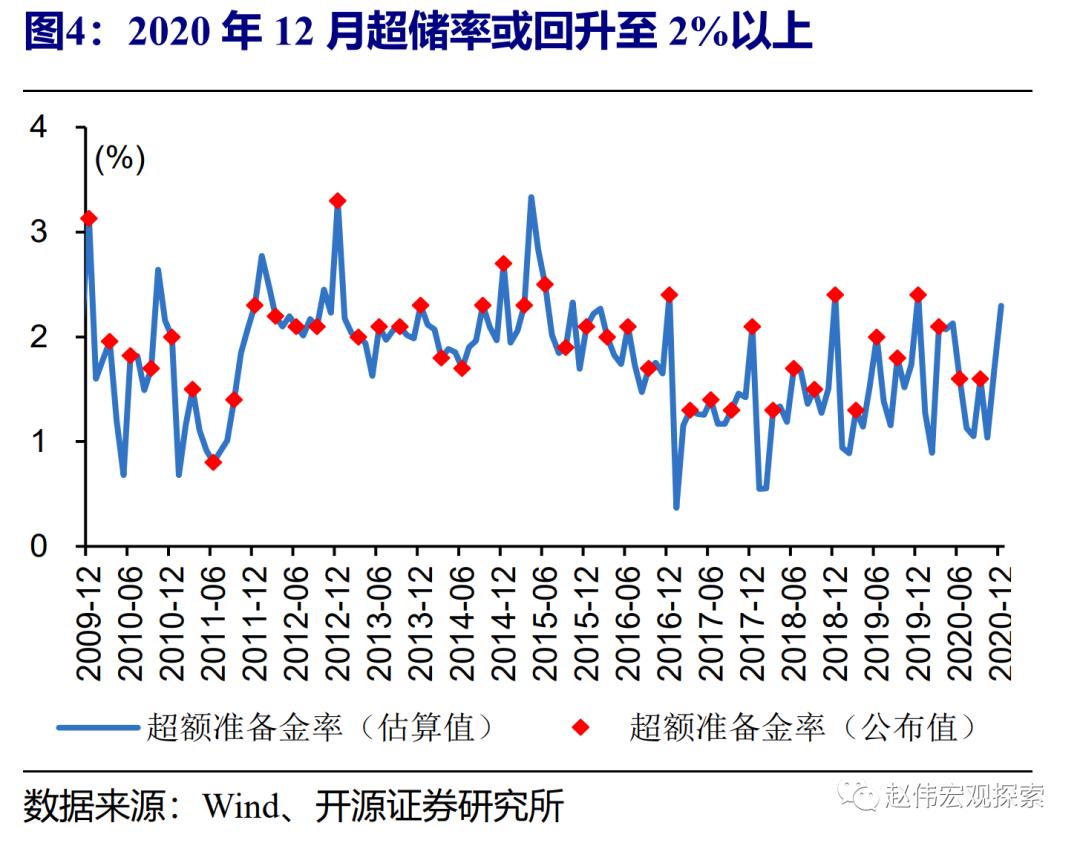

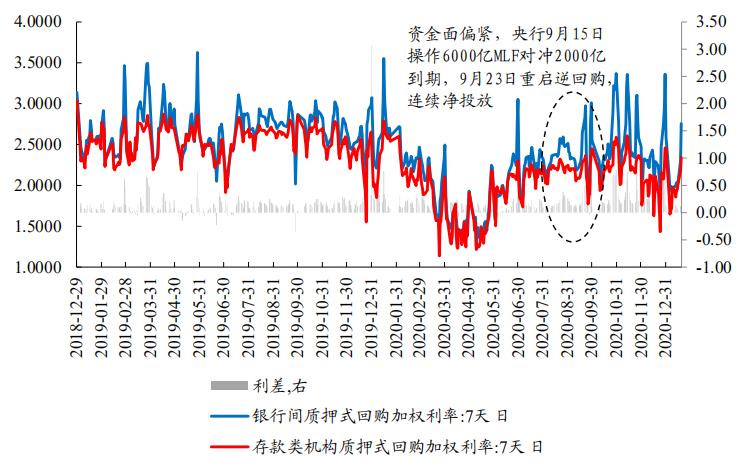

近期的流动性紧张,表现为短端利率的大幅跳升,而非银行缺“长钱”。1月中旬以来,货币市场利率明显上涨,尤其是短端利率上升较快,DR001接连突破2%和3%,远超过7天逆回购利率的2.2%;R001和GC001上涨更快,分别达到4.2%和6.4%。同时,存单利率有所上涨、但幅度相对较小,存单净融资也未明显放量,一定程度反映银行并不缺“长钱”,2020年底超储率已回升至2.3%附近。

短端利率的大幅变化,与公开市场持续回笼、市场对货币收紧担忧等有关;机构杠杆行为带来的交易拥堵,放大了短端利率的波动。财政缴税因素消退后,央行连续回笼资金,加之近期关于货币与资产泡沫的部分观点,引发大家对货币政策收紧的担忧。而前期极度宽松下,机构“滚隔夜”加杠杆行为增多,银行隔夜质押回购成交占比接近87%,使得隔夜交易非常拥堵、对短端利率变化更加敏感。

二问:流动性变化背后,货币政策思路?短期避免资产泡沫,中期思路未变

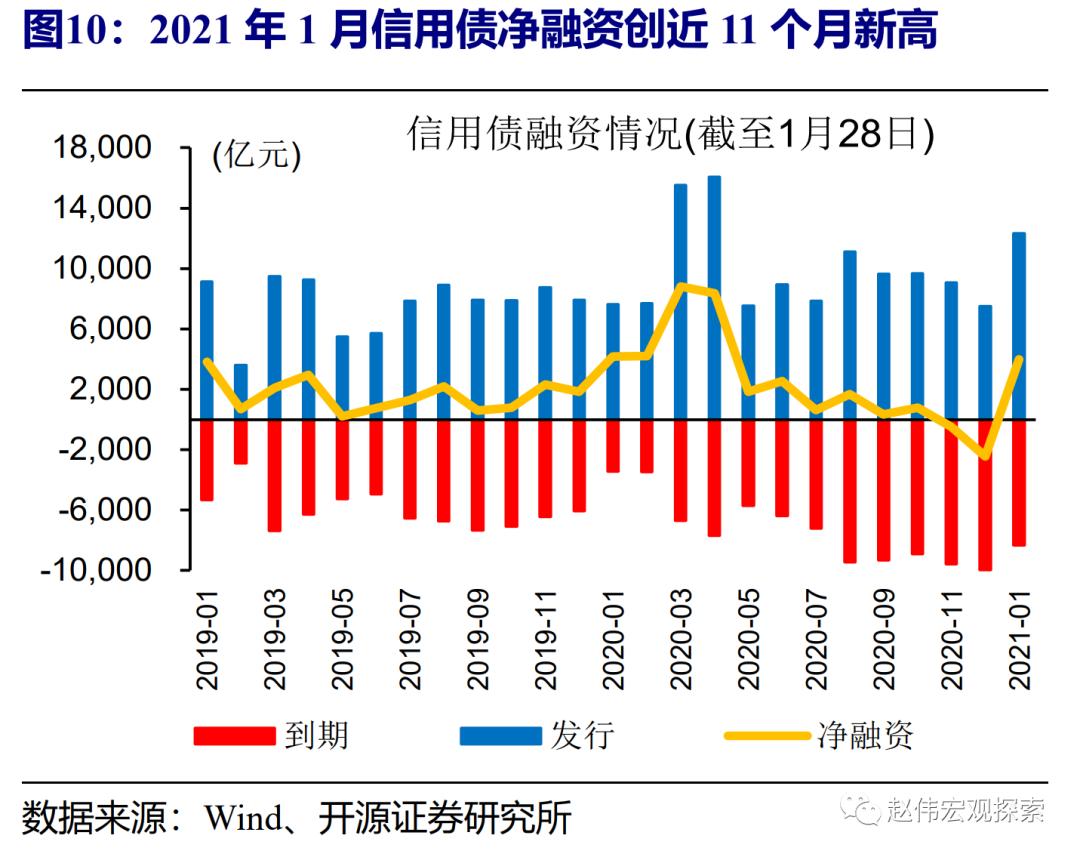

流动性环境边际变紧,主要缘于信用风险影响逐步缓和下,央行回收流动性,避免过于宽松带来资产泡沫。前期流动性环境极为宽松,主要为了缓解信用违约的冲击;而央行通过MLF、窗口指导等引导市场预期,并没有明显宽松加码操作。流动性宽松“呵护”下,1月信用债净融资达4000亿元、创近11个月来新高;同时,机构杠杆行为增多、资金空转迹象显现等,使得流动性回笼的迫切性上升。

市场结构和货币传导机制变化下,应跳出传统框架理解货币政策;公开市场重要性凸显,“量”根据短期需要调整,“价”的中期信号意义更强。银行与非银同业往来的增多、非银影响增强,使得流动性分层加剧、资金波动容易被放大;而货币供应方式和传导机制变化下,公开市场操作重要性越来越凸显,短期“量”变是市场需求和政策调控平衡的结果,而“价”层面并没有释放货币收紧的信号。

三问:流动性环境,未来将如何演绎?不具备持续收紧基础,但短期难明显松

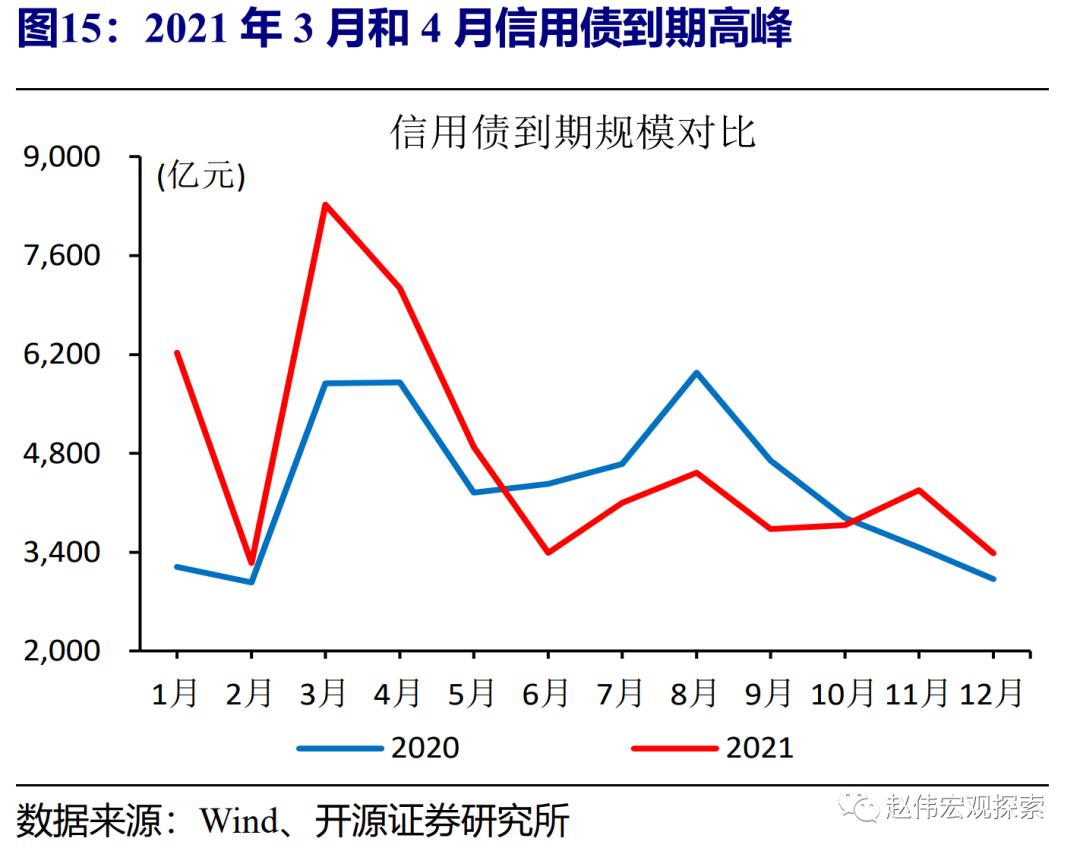

信用收缩下,货币流动性环境不具备持续收紧的基础,否则实体融资受到的冲击较大。伴随政策“退潮”,信用环境已进入收缩通道;如果流动性持续紧张,可能会加速实体融资收缩、债务风险暴露。同时,再贷款再贴现等工具,及贷款展期、信用债等集中到期,决定了货币政策不能“急转弯”。短期流动性波动,并没有改变全年“宽货币”和“紧信用”搭配,近期央行也明确强调要防止信用收缩。

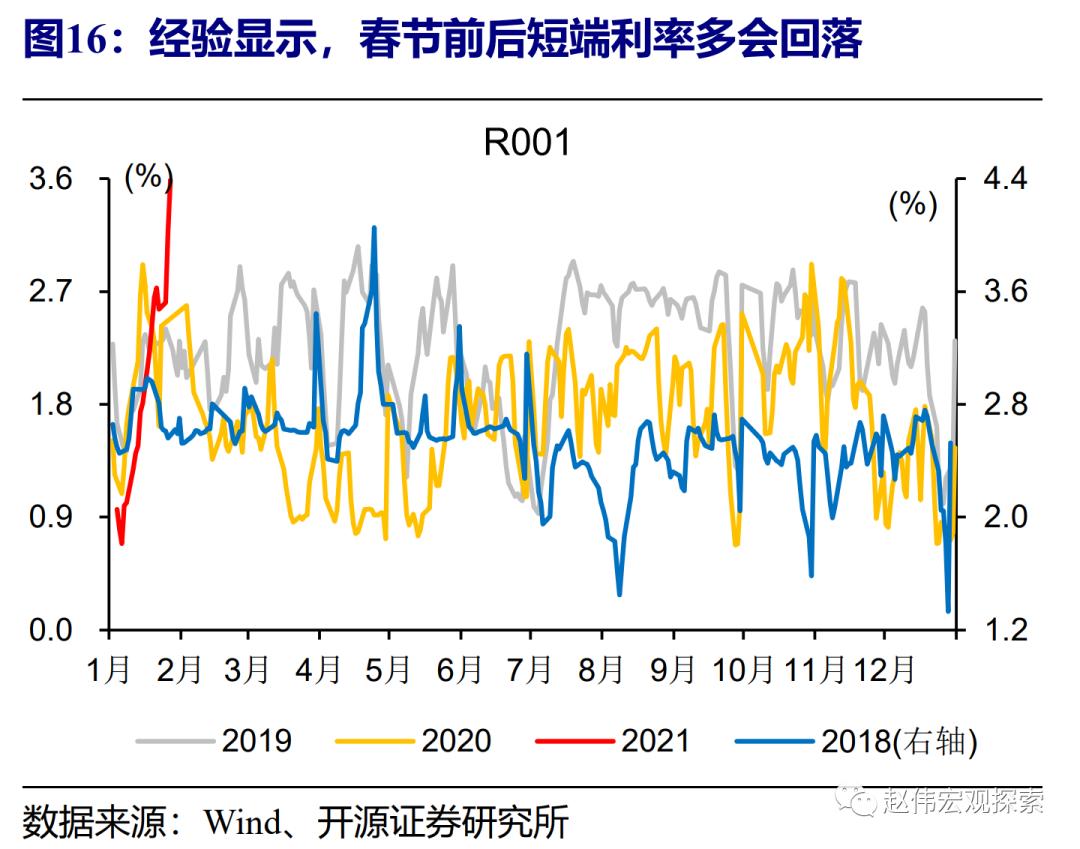

随着月底财政资金投放等,流动性紧张局面或有所缓和,但经济景气高位、通胀预期升温等,使得货币流动性环境短期难明显松。经验显示,1月财政缴税后,财政资金投放增多,普惠金融定向降准考核一般在1季度、1月底居多;随着春节临近,央行也会加大公开市场操作等稳定流动性,叠加春节就地过年增多、取现压力下降,预计流动性紧张局面或趋于缓和,但较难回到前期极为宽松的情况。

风险提示:金融风险加速释放,及监管升级。

报告正文

一问:近期,流动性为什么突然非常紧?

近期的流动性紧张,表现为短端利率的大幅跳升,而非银行缺“长钱”。1月中旬以来,货币市场利率明显上涨,尤其是短端利率上升较快,DR001接连突破2%和3%,远超过7天逆回购利率的2.2%;R001和GC001上涨更快,分别达到4.2%和6.4%。同时,存单利率有所上涨、但仍在MLF利率附近,存单净融资也没有明显放量,一定程度反映银行并不缺“长钱”,我们推算的2020年底超储率在2.3%附近。

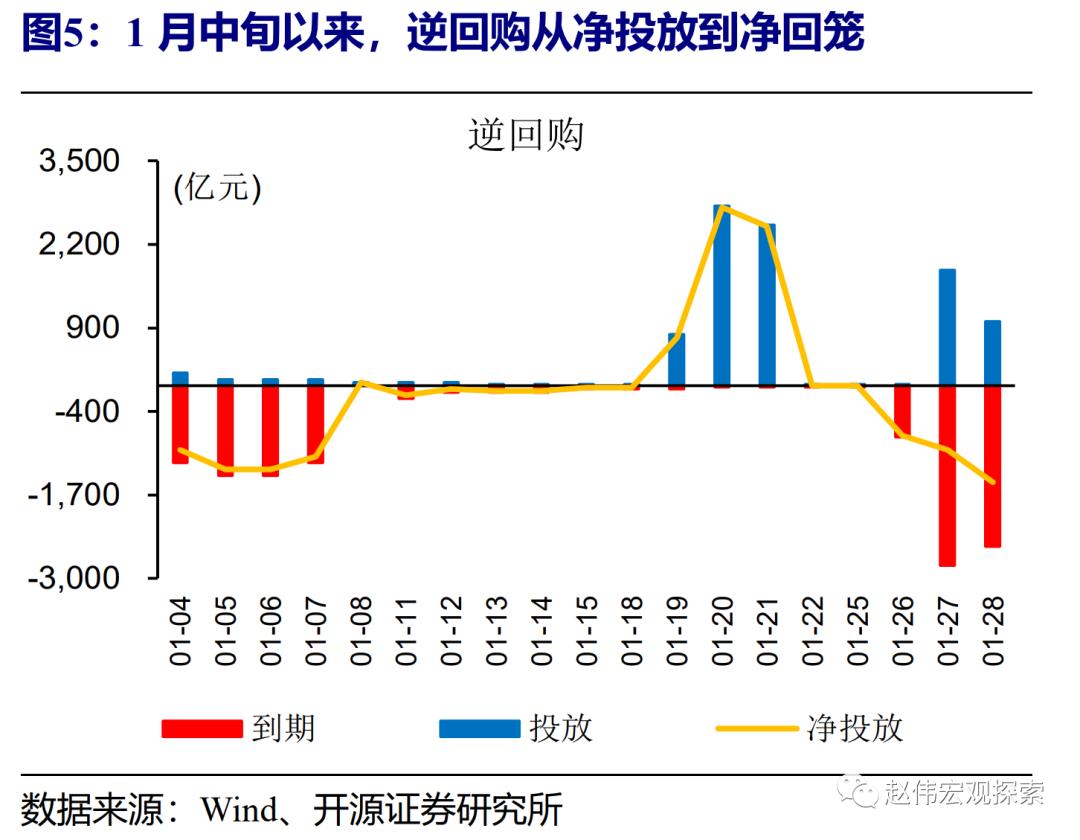

短端利率的大幅变化,与公开市场持续回笼、市场对货币收紧担忧等因素有关。1月中旬,货币市场利率开始明显上涨,与财政缴税临近等有关,央行加大逆回购投放来缓解资金压力。缴税因素消退后,央行连续回笼资金,加之近期关于货币与资产泡沫的部分观点,引发大家对货币政策收紧的担忧,货币市场利率继续上涨。

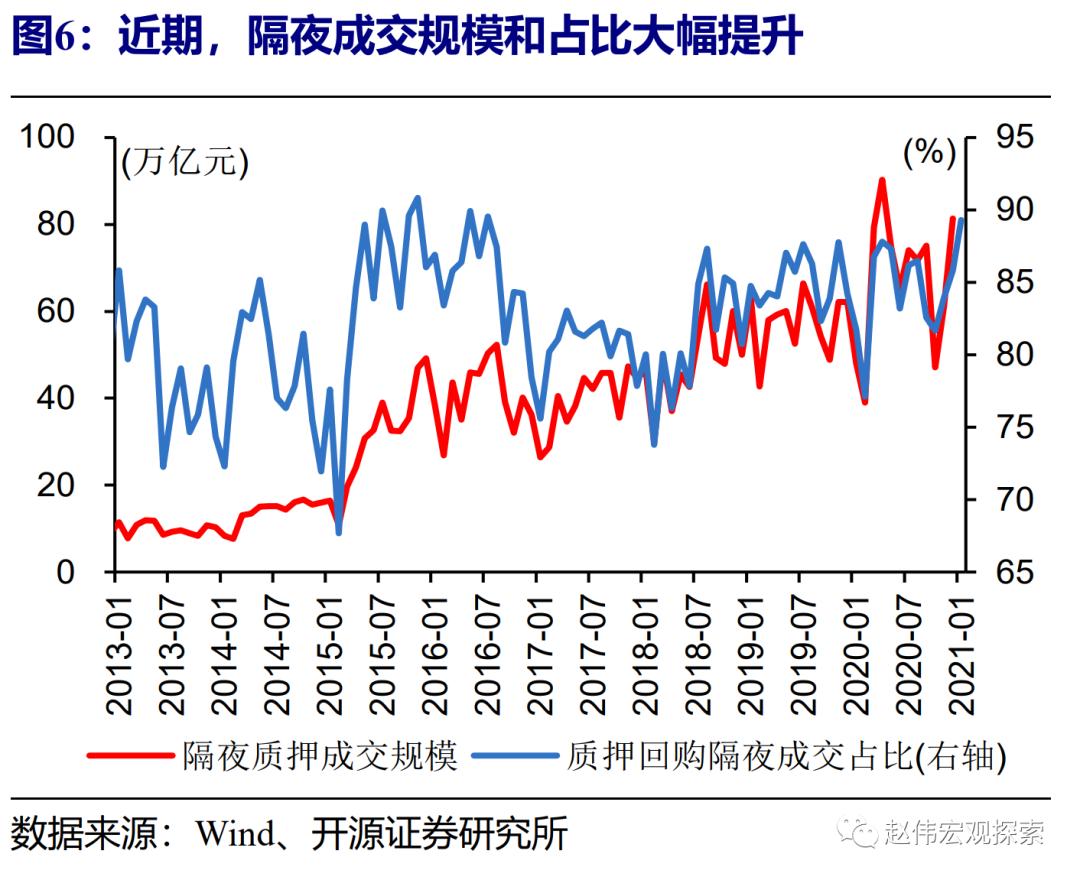

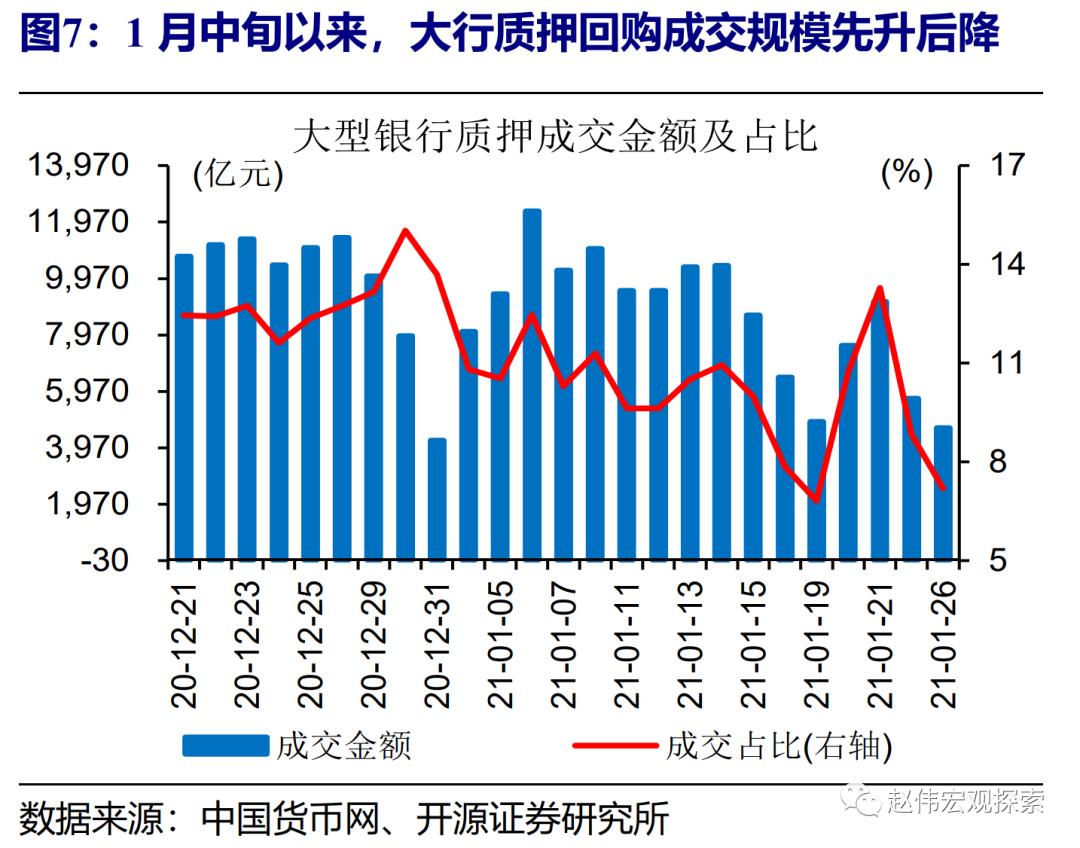

机构“滚隔夜”杠杆行为带来的交易拥堵,放大了短端利率的波动。2020年11月中旬,流动性开始明显转向宽松,机构“滚隔夜”加杠杆行为增多;银行间质押回购隔夜成交占比,由2020年10月的81.7%上升至2021年1月的86.7%,截至1月27日,隔夜质押成交规模已接近65万亿元、较2020年1月增长35%。“滚隔夜”杠杆加足下,机构行为对短端利率变化更加敏感,大行融出减少进一步加大资金波动。

二问:流动性变化背后,货币政策思路?

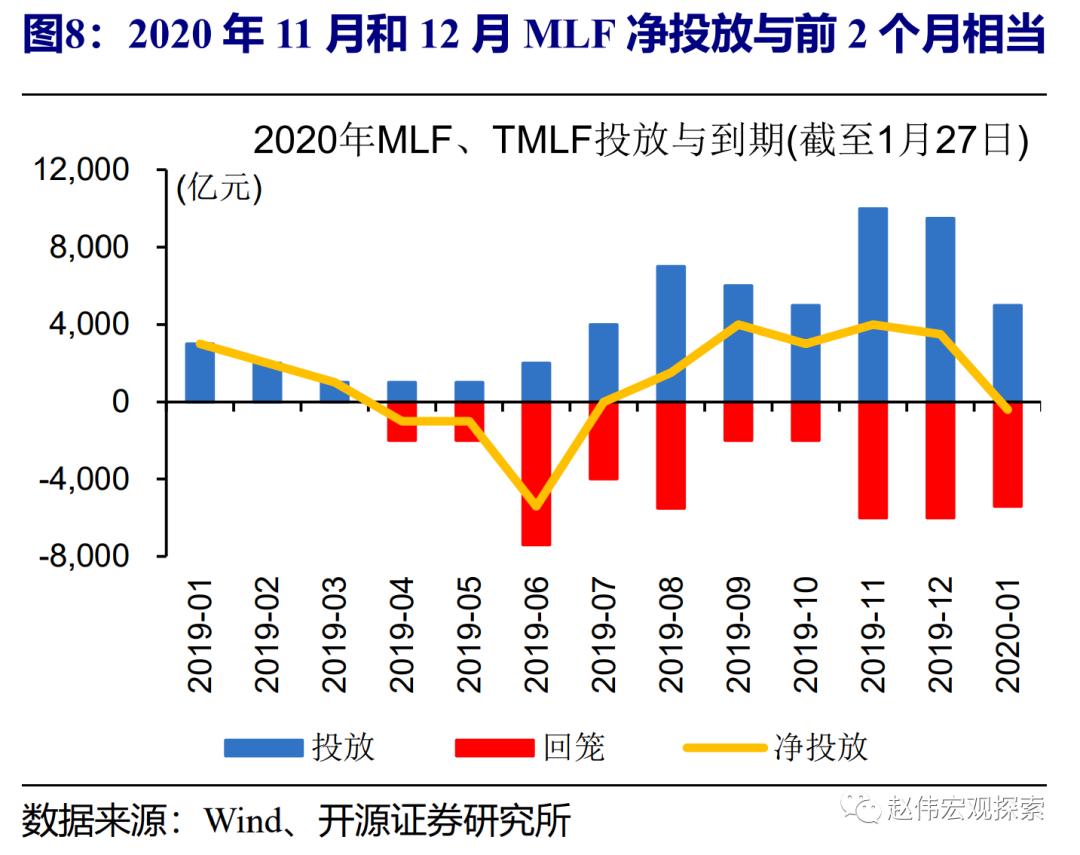

前期流动性环境极为宽松,主要为了缓解信用违约的冲击;而央行通过MLF、窗口指导等引导市场预期,并没有明显宽松加码操作。2020年11月永煤违约后,货币市场流动性一度非常紧张,信用债融资断崖式下滑;央行通过MLF投放、指导大行资金融出等,引导流动性转向宽松。尤其是11月和12月交易所资金融出增多,明显缓解了非银机构流动性压力,而逆回购和MLF净投放与9月、10月基本相当。

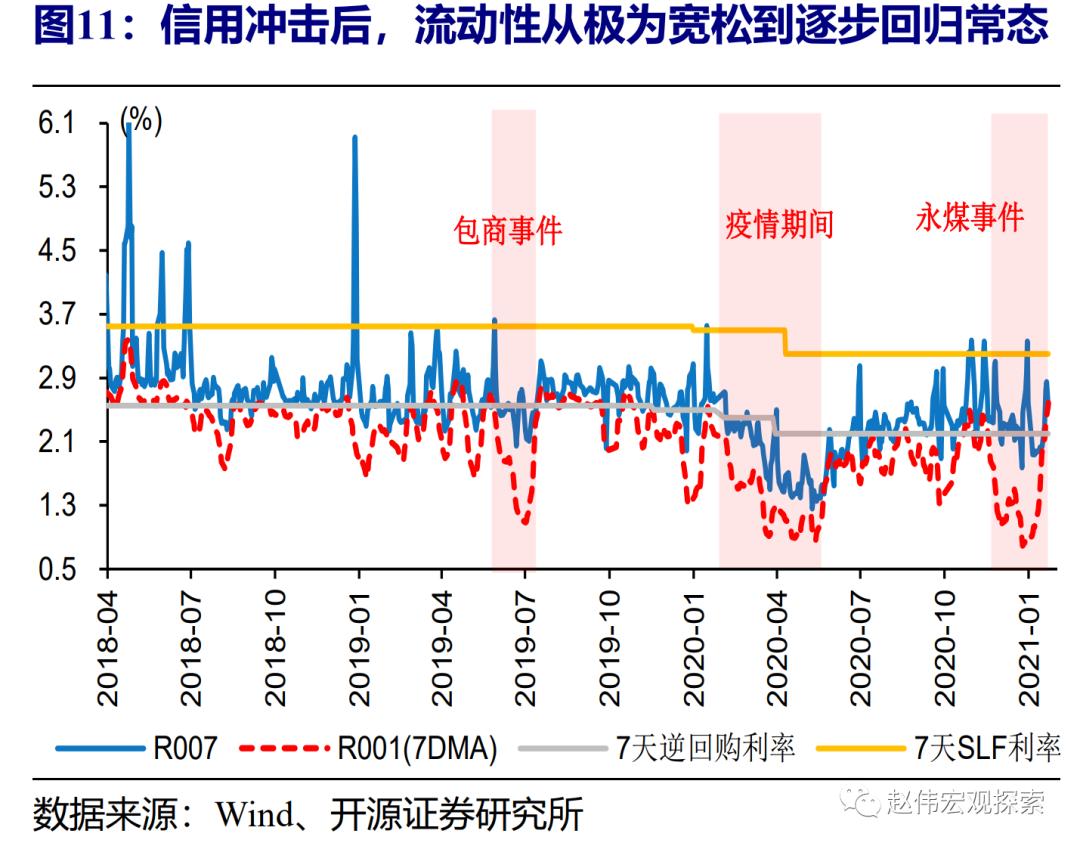

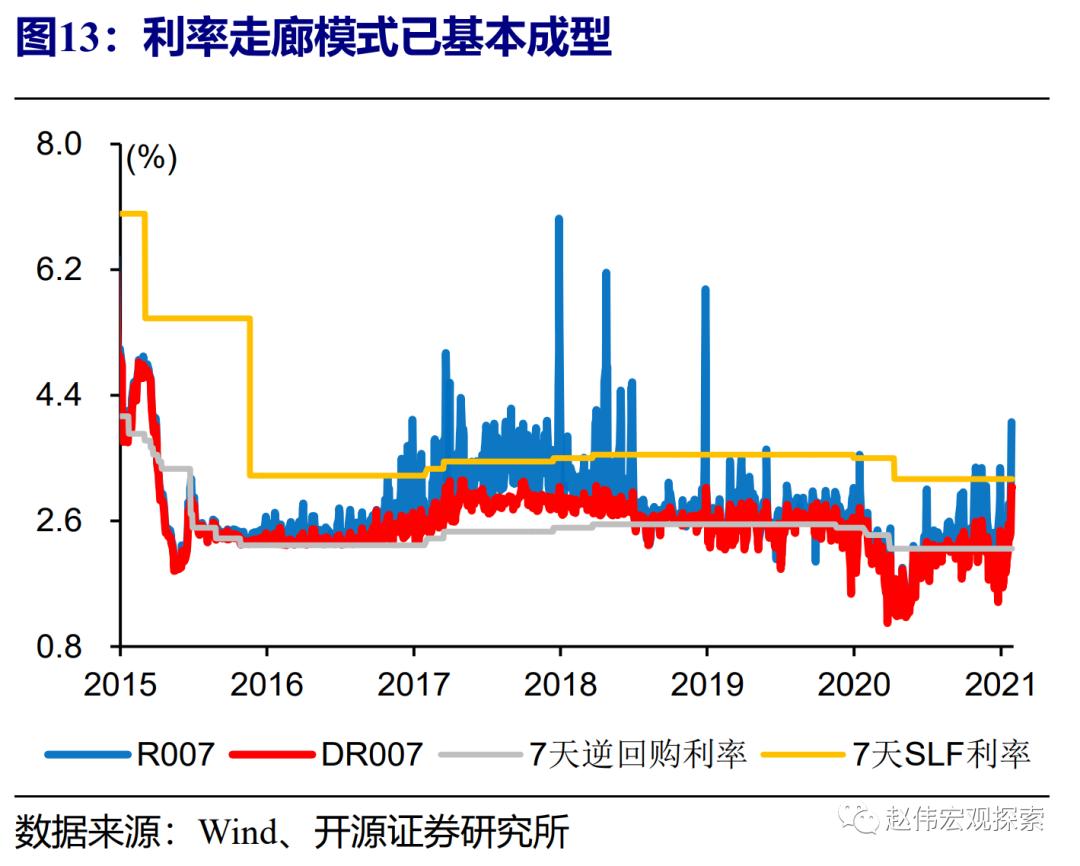

随着信用风险的影响逐步缓和,央行开始部分回收流动性,避免过于宽松环境带来资产泡沫等。流动性宽松“呵护”下,信用债融资逐步修复,1月净融资规模达4000亿元、创近11个月来新高;同时,机构杠杆行为增多、资金空转迹象显现等,使得流动性回归常态的迫切性上升。类似包商事件和疫情冲击后,央行通过减少公开市场投放等方式回笼资金,引导货币市场利率回归利率走廊附近波动。

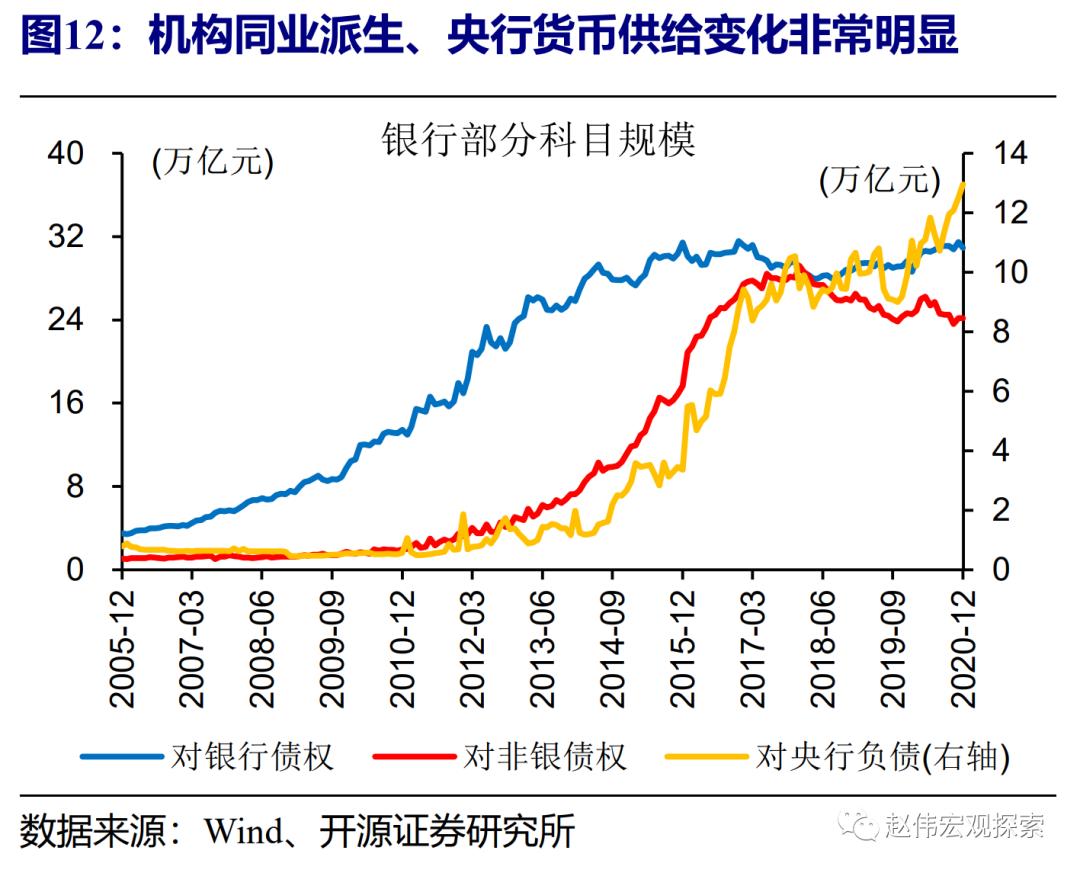

货币传导机制和市场结构变化下,应跳出传统框架理解货币政策;公开市场重要性凸显,“量”根据短期需要调整,“价”的中期信号意义更强。银行与非银同业往来的增多、非银影响增强,使得流动性分层加剧、资金波动容易被放大;而货币供应方式和传导机制变化下,公开市场操作重要性越来越凸显,短期“量”变是市场需求和政策调控平衡的结果,而“价”层面并没有释放货币收紧的信号。

三问:流动性环境,未来将如何演绎?

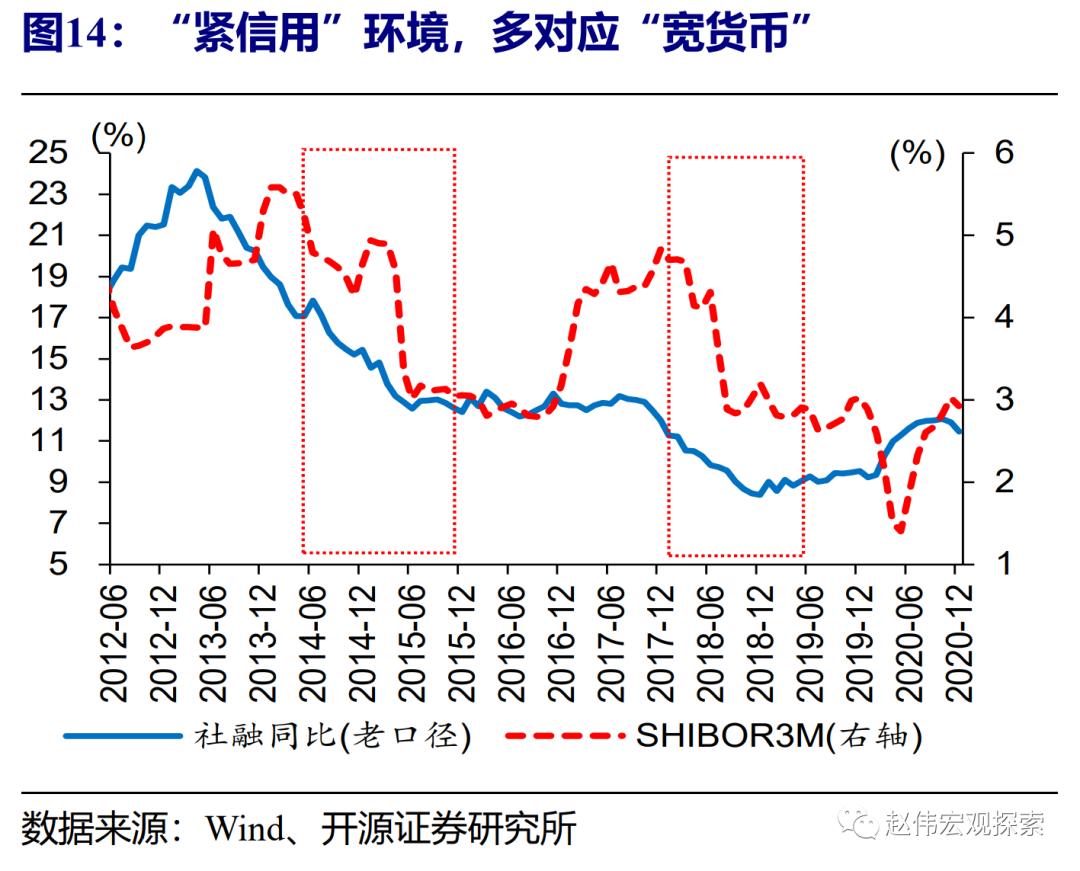

信用收缩下,货币流动性环境不具备持续收紧的基础,否则实体融资受到的冲击较大。伴随政策“退潮”,信用环境已进入收缩通道;如果流动性持续紧张,可能会加速实体融资收缩、债务风险暴露。同时,再贷款再贴现等工具,及贷款展期、信用债等集中到期,决定了货币政策不能“急转弯”。短期流动性波动,并没有改变全年“宽货币”和“紧信用”搭配,近期央行也明确强调要防止信用收缩。

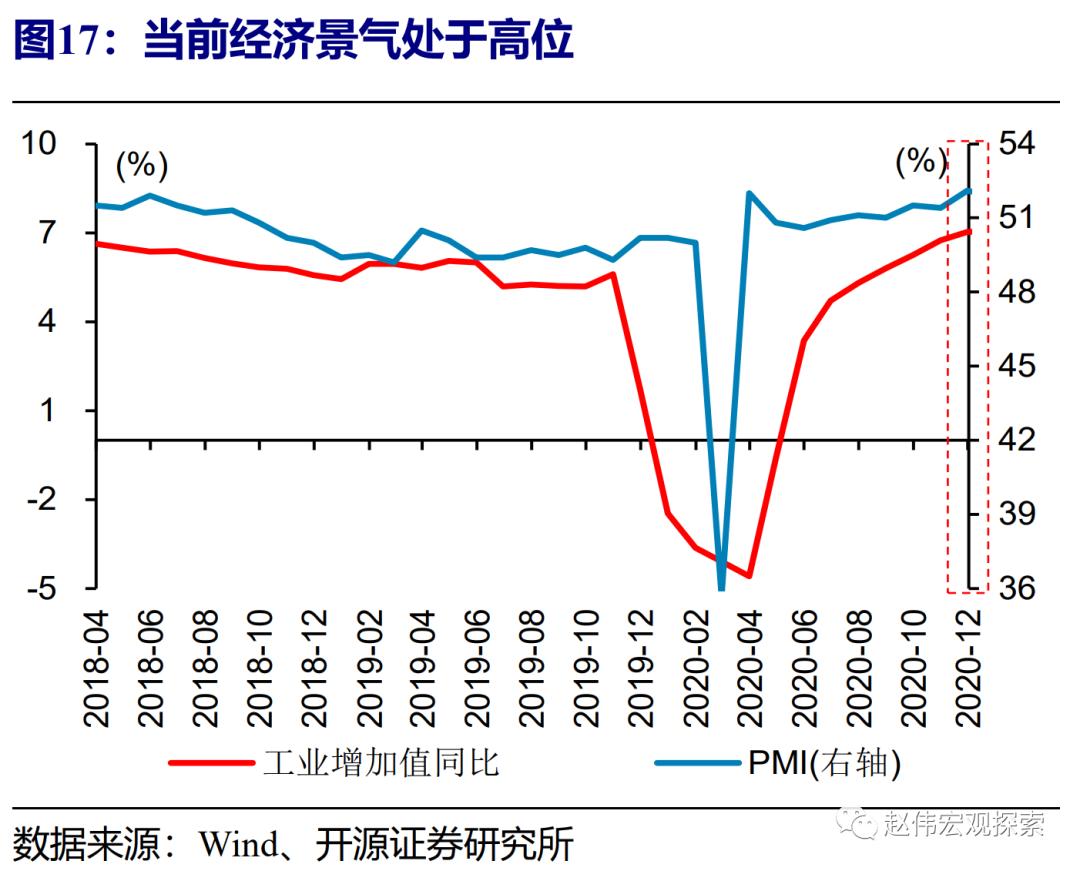

随着月底财政资金投放等,流动性紧张局面或有所缓和,但经济景气高位、通胀预期升温等,使得货币流动性环境短期难明显松。经验显示,1月财政缴税后,财政资金投放增多,普惠金融定向降准考核一般在1季度、1月底居多;随着春节临近,央行也会加大公开市场操作等稳定流动性,叠加春节就地过年增多、取现压力下降,预计流动性紧张局面或将趋于缓和。但是,内需景气处于高位、生产活动强劲,决定货币政策没有进一步松的基础;同时,主要经济体疫苗接种加快下,外需加快修复,带动国内输入型通胀预期升温,也使得货币流动性环境短期难明显松。

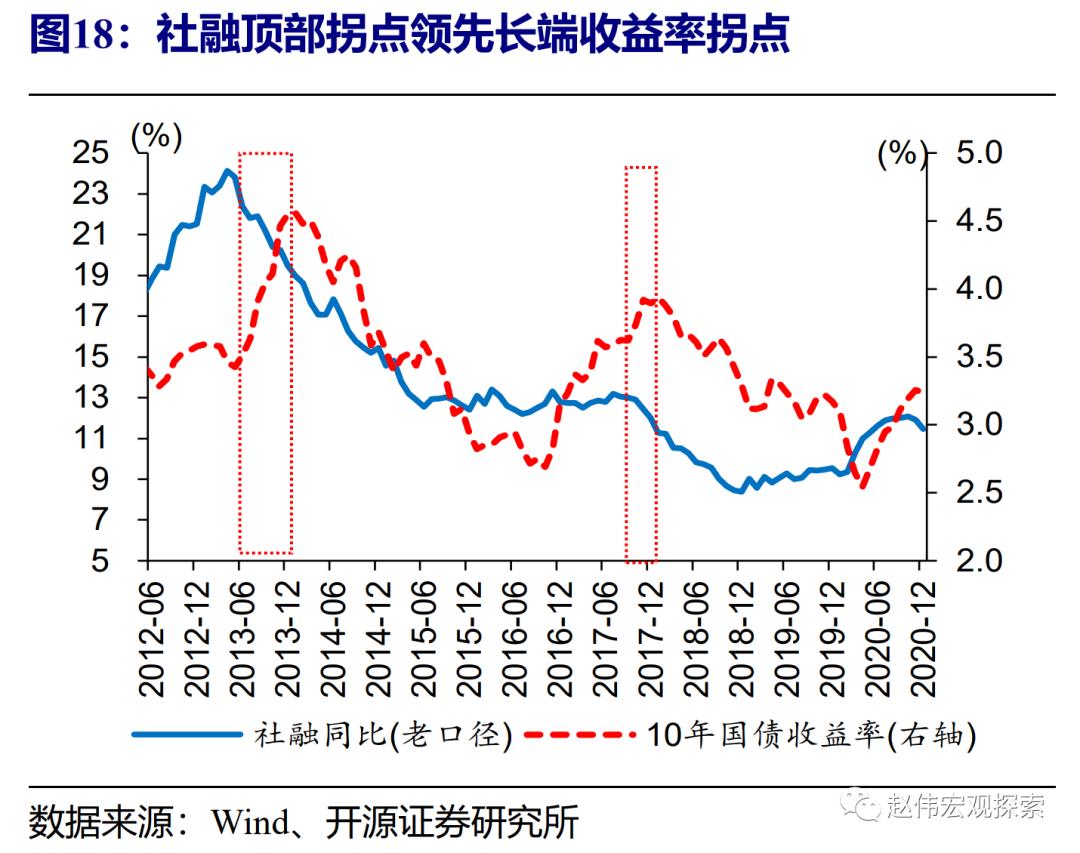

对债市而言,长端利率债配置价值逐步修复;但流动性收敛过程中,短期交易操作难度较大。近期债市调整,推动长端利率债配置价值修复,为稳定资金提供配置机会;伴随信用收缩影响逐步显现、国内需求见顶回落,经济基本面对债市支持显现,长端利率或重回下行通道,维持10年国债收益率低点或回到3%以下的判断。但短期交易难度较大,建议等待央行操作和流动性平稳的确认。

研究结论

(1)近期的流动性紧张,表现为短端利率的大幅跳升,而非银行缺“长钱”。1月中旬以来,货币市场利率明显上涨,尤其是短端利率上升较快,DR001接连突破2%和3%,远超过7天逆回购利率的2.2%;R001和GC001上涨更快,分别达到4.2%和6.4%。同时,存单利率有所上涨、但幅度相对较小,存单净融资也未明显放量,一定程度反映银行并不缺“长钱”,2020年底超储率已回升至2.3%附近。

(2)短端利率的大幅变化,与公开市场持续回笼、市场对货币收紧担忧等有关;机构杠杆行为带来的交易拥堵,放大了短端利率的波动。财政缴税因素消退后,央行连续回笼资金,加之近期关于货币与资产泡沫的部分观点,引发大家对货币政策收紧的担忧。而前期极度宽松下,机构“滚隔夜”加杠杆行为增多,银行隔夜质押回购成交占比接近87%,使得隔夜交易非常拥堵、对短端利率变化更加敏感。

(3)流动性环境边际变紧,主要缘于信用风险影响逐步缓和下,央行回收流动性,避免过于宽松带来资产泡沫。前期流动性环境极为宽松,主要为了缓解信用违约的冲击;而央行通过MLF、窗口指导等引导市场预期,并没有明显宽松加码操作。流动性宽松“呵护”下,1月信用债净融资达4000亿元、创近11个月来新高;同时,机构杠杆行为增多、资金空转迹象显现等,使得流动性回笼的迫切性上升。

(4)市场结构和货币传导机制变化下,应跳出传统框架理解货币政策;公开市场重要性凸显,“量”根据短期需要调整,“价”的中期信号意义更强。银行与非银同业往来的增多、非银影响增强,使得流动性分层加剧、资金波动容易被放大;而货币供应方式和传导机制变化下,公开市场操作重要性越来越凸显,短期“量”变是市场需求和政策调控平衡的结果,而“价”层面并没有释放货币收紧的信号。

(5)信用收缩下,货币流动性环境不具备持续收紧的基础,否则实体融资受到的冲击较大。伴随政策“退潮”,信用环境已进入收缩通道;如果流动性持续紧张,可能会加速实体融资收缩、债务风险暴露。同时,再贷款再贴现等工具,及贷款展期、信用债等集中到期,决定了货币政策不能“急转弯”。短期流动性波动,并没有改变全年“宽货币”和“紧信用”搭配,近期央行也明确强调要防止信用收缩。

(6)随着月底财政资金投放等,流动性紧张局面或有所缓和,但经济景气高位、通胀预期升温等,使得货币流动性环境短期难明显松。经验显示,1月财政缴税后,财政资金投放增多,普惠金融定向降准考核一般在1季度、1月底居多;随着春节临近,央行也会加大公开市场操作等稳定流动性,叠加春节就地过年增多、取现压力下降,预计流动性紧张局面或趋于缓和,但较难回到前期极为宽松的情况。

风险提示

金融风险加速释放,及监管升级。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-29 13:49:14

2021-01-29 12:49:16

2021-01-29 11:50:20

2021-01-29 10:50:02

2021-01-29 10:49:19

2021-01-28 18:50:34

热点排行

精彩文章

2021-01-29 09:50:19

2021-01-29 09:49:36

2021-01-28 18:50:51

2021-01-28 17:51:26

2021-01-28 11:50:00

2021-01-28 10:50:12

热门推荐