所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-12 08:51:27来源:轩言全球宏观

事件:

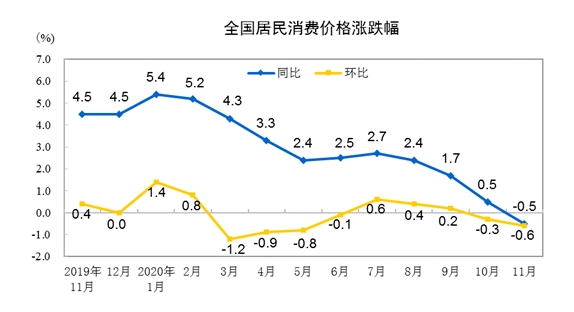

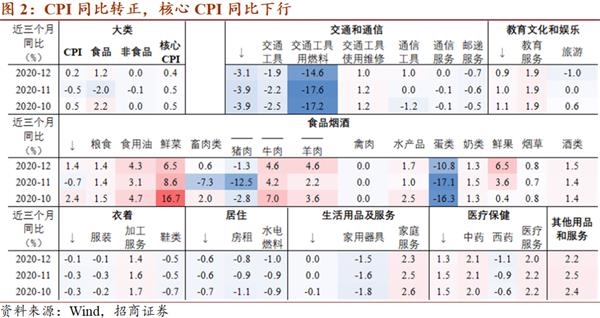

2021年1月11日国家统计局发布:2020年12月CPI同比0.2%,前值-0.5%;环比0.7%,前值-0.6%;PPI同比-0.4%,前值-1.5%,环比1.1%,前值0.5%。

核心观点:

12月CPI同比转正,主因食品价格受供给因素驱动而上涨。其中,猪肉饲养成本上升、进入消费旺季,其价格上涨贡献了CPI同比增幅的主要部分;冷冬天气也对鲜菜、鲜果和蛋类食品供应形成了冲击。CPI近期或受食品项支撑,但是基数因素决定了2021年一季度的CPI同比仍大概率为负。核心CPI同比出现下行,涨价因素单一,需求修复仍有空间。本月PPI加速上升,环比增幅为2017年以来最高,因各国疫苗进展积极、美元下行和全球经济持续修复等因素。由于基数抬升,预计2021年二季度PPI峰值或达3.5%左右。

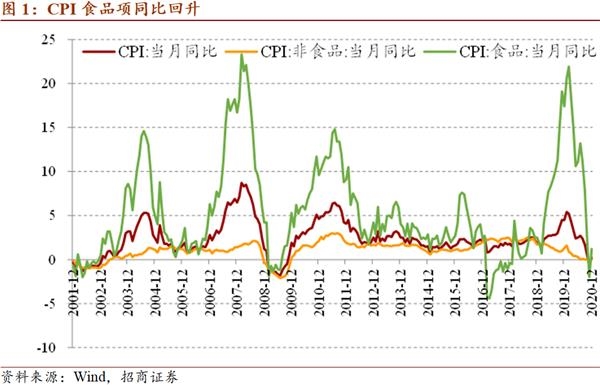

具体而言:12月CPI同比升至0.2%(前值-0.5%),基数因素贡献0.0个百分点(前值0.0),新涨价因素贡献0.2个百分点(前值-0.5)。CPI同比增幅0.7个百分点,其中猪肉贡献0.54个百分点,鲜果贡献0.05个百分点,蛋类和水产贡献0.05个百分点。食品项同比1.2%(前值-2.0%),非食品项同比0.0%(前值-0.1%)。核心CPI同比出现下行,降至0.4%(前值0.5%)。

CPI展望:预计CPI同比在2021年一季度大概率为负。综合考虑国内消费需求持续修复、春节临近,成本端的玉米价格存在上升压力、猪肉产能持续恢复等因素,猪肉价格仍有上行动力,CPI在近期或受到食品价格的支撑。但由于2021年一季度基数因素平均-1.3%,这决定了一季度CPI同比大概率仍在负值区间。

PPI展望:预计PPI同比在2021年二季度的峰值可能达到3.5%左右。12月PPI环比加速至1.1%,导致2021年的基数效应抬升约1个百分点。当前商品价格具有一定支撑:美元下行、拜登执政或推动美国原油减产并降低不确定性、国内流动性维持宽松等。基于布伦特原油价格不超过60美元/桶的假设,预计PPI将于5月份在3.5%左右见顶。

以下为正文内容:

一、 CPI短期反弹

12月CPI同比转正,升至0.2%(前值-0.5%),主因食品价格受供给因素影响而出现上涨。基数因素贡献0.0个百分点(前值0.0);新涨价因素贡献0.2个百分点(前值-0.5)。CPI同比增幅0.7个百分点,其中猪肉贡献0.54个百分点,鲜果贡献0.05个百分点,蛋类和水产贡献0.05个百分点,鲜菜拖累-0.03个百分点。食品项同比1.2%(前值-2.0%),非食品项同比0.0%(前值-0.1%)。核心CPI同比出现下行,降至0.4%(前值0.5%),反映涨价因素单一,需求修复仍有空间。

12月CPI环比为0.7%(前值-0.6%),食品项环比大幅升至2.8%(前值-2.4%),非食品项环比0.1%(前值-0.1%)。在食品项下,猪肉环比升至6.5%(前值-6.5%),鲜菜升至8.5%(前值-5.7%),鲜果升至3.5%(前值0.0%),蛋类升至2.4%(前值-1.4%)。本月,猪肉从月初的40元/公斤上涨到月末的45元/公斤左右,一方面因进入消费旺季,另一方面由于玉米出现供需缺口、价格上涨,猪肉价格受到饲养成本影响。因冷冬天气,28种重点监测蔬菜从月初的4.55元/公斤上涨到月末的5.29元/公斤,水果也有小幅涨价。在非食品项下,交通工具用燃料环比大幅升至5.1%(前值-0.3%),旅游环比降幅收窄至-0.6%(前值-4.4%),因12月布伦特原油均价50.03美元/桶,较上月提升7.23美元。

预计CPI同比在2021年一季度大概率为负。12月CPI短期反弹,其中猪肉的贡献率接近77%。综合考虑国内消费需求持续修复、春节临近,成本端的玉米价格存在上升压力、猪肉产能持续恢复等因素,猪肉价格仍有上行动力, CPI近期或受到食品价格的支撑。但由于一季度基数因素平均-1.3%,这决定了2021年一季度的CPI同比大概率仍在负值区间。

二、 PPI加速上行,基数抬升

12月PPI同比-0.4%(前值-1.5%),环比1.1%(前值0.5%)。本月环比增幅是2017年以来最高,原因在于11月以来各国疫苗进展积极、美元下行以及全球经济的持续修复。具体而言,生产资料环比1.4%(前值0.7%),其中采掘3.3%(前值0.8%),原材料2.6%(前值1.5%),加工0.8%(前值0.4%)。生活资料环比0.1%(前值0.1%),其中食品0.5%(前值0.3%),衣着-0.2%(前值0.0%),一般日用品0.0%(前值0.0%),耐用消费品-0.3%(前值-0.2%)。

预计PPI在2021年二季度峰值可能达到3.5%左右。12月PPI环比加速至1.1%,导致2021年的基数效应抬升约1个百分点。当前商品价格具有一定支撑,包括美元的下行趋势、拜登执政或推动美国原油减产并降低不确定性、国内流动性维持宽松等因素。基于布伦特原油价格不超过60美元/桶的前提,预计PPI将于5月在3.5%左右见顶。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-12 08:51:27

2021-01-11 19:49:14

2021-01-11 18:49:14

2021-01-11 17:50:35

2021-01-11 16:50:30

2021-01-11 15:50:23

热点排行

精彩文章

2021-01-12 08:50:58

2021-01-12 07:49:17

2021-01-11 18:50:10

2021-01-11 16:50:44

2021-01-11 15:50:37

2021-01-11 14:51:05

热门推荐