所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-19 13:49:59来源:普益标准

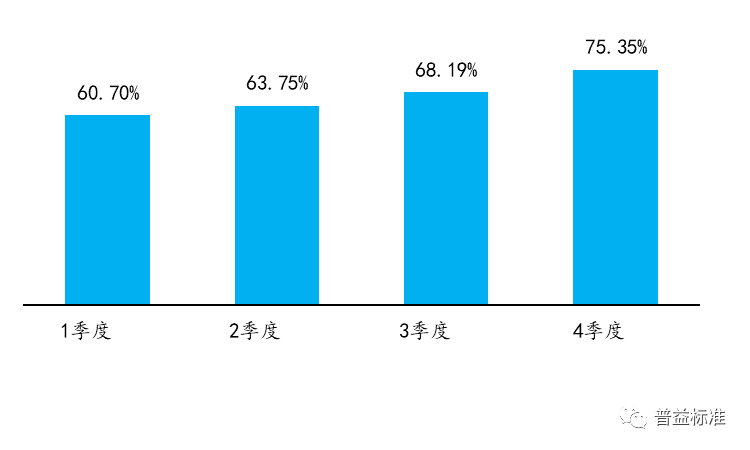

一、工商银行净值型产品数量占比上升至75.35%

2021年是资管新规过渡期的最后一年,银行理财净值化转型进入最后的阶段。目前,不同类型银行的净值化转型程度有所不同,国有大行因存量产品规模较大,且客群分散,在存量产品转型和投资者教育方面较中小银行面临更大挑战,因此净值化转型步伐普遍慢于中小银行。截至2020年末,从各银行存续产品数量来看,农村金融机构的净值化转型程度最快;6家国有银行中,仅交通银行和工商银行的净值化程度超过70%,其他四家银行的净值化程度均较低。从2020年各季度数据看,工商银行净值化程度正逐步提升,净值型产品存续数量占所有产品数量的比重从年初的60.7%上升到年末的75.35%。

图1:2020年各季度工商银行净值型产品数量占所有产品的比重

资料来源:普益标准金融数据平台

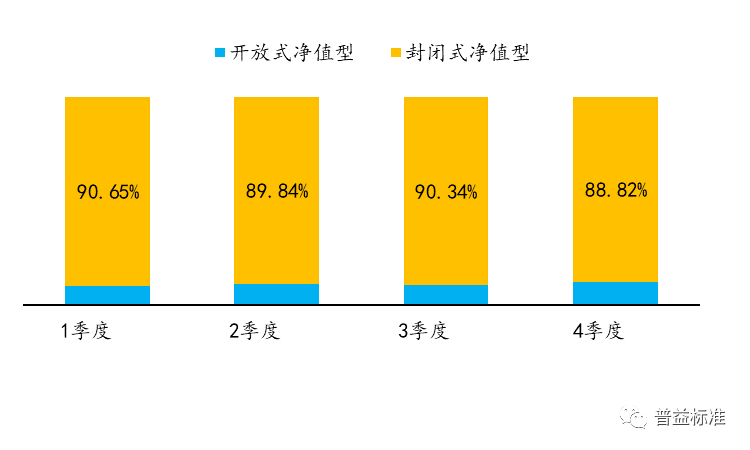

从净值型产品的运作方式来看,封闭式产品依然占据主要地位,截至2020年底封闭式产品占净值型产品的比重为88.82%,比重较年初略有下降,但幅度不大。开放式净值型产品对业绩表现和管理方面的要求较高,而封闭式净值型产品的要求则低得多,因此发行封闭式净值型产品成为包括工商银行在内的各家机构推进净值化转型的重要手段。

图2:2020年各季度工商银行不同运作方式理财产品数量占净值型理财的比重

资料来源:普益标准金融数据平台

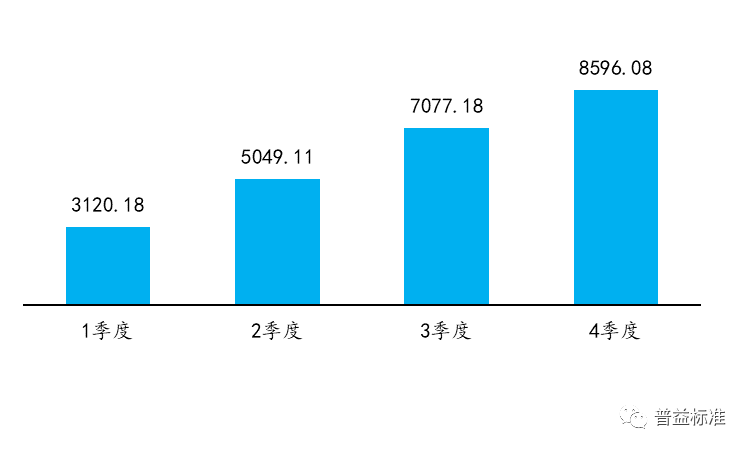

二、工商银行净值型产品存续余额逐季增长

存续规模方面,从工行已披露的产品数据来看,2020年各季度净值型产品余额逐季增长,截至年末净值型产品存续余额已达8596.08亿元,季度环比增速分别为61.8%、40.2%和21.5%,净值化转型程度良好。其中封闭式净值型产品和开放式产品占比各半。

图3:2020年各季度工商银行净值型理财产品余额

资料来源:普益标准金融数据平台

注:此处仅基于已公开的数据统计,不代表工行所有净值型产品规模。

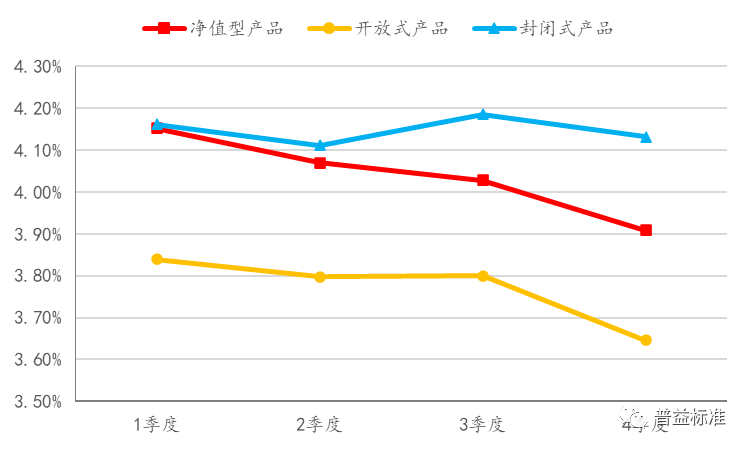

三、开放式净值型产品收益有所波动

普益标准统计了2020年各季度工商银行可获取的净值型产品到期收益率情况,从各季度到期产品情况来看,产品到期收益率整体呈下降趋势,其中封闭式净值型产品收益率较为稳定,变动幅度不大;开放式产品的收益率有所波动,一季度根据可获取的数据计算,工行开放式净值型产品平均年化收益率达到4.9%,二季度部分产品收益率波动较大,例如工银理财·如意人生颐合固定收益类1个月定期开放净值型产品(20GS5388)这款产品在5月12日-6月10日这个周期内到期收益率为-1.74%。三季度后平均兑付收益率有所回升。

从业绩比较基准来看,净值型理财产品的平均业绩比较基准呈现逐季下降的趋势,在普益标准统计的88款产品中,仅有4款产品到期收益率无法达到业绩比较基准,净值型产品收益情况整体较好。

图4:2020年各季度工商银行净值型理财产品业绩比较基准

资料来源:普益标准金融数据平台

总的来看,工行净值型产品的市场接受程度良好,在工行新发产品和存量产品净值化程度均不断提高的情况下,净值型产品存续余额呈逐季上涨势头。收益率方面,2020年工行开放式净值型产品收益有所波动,但在理财产品净值化转型过程中,产品的短期波动是正常现象,从工行的产品统计情况可以看出,其绝大多数产品兑付收益率均能达到甚至超出业绩比较基准,仅少数几款短周期产品收益率未达业绩比较基准。在工行理财产品净值化转型过程中,面临客群分散、客户整体风险偏好较保守的问题,虽然随着净值化进程的加快,客户对净值型产品的接受程度有所提升,但因工行的客户群体中老年客户较多,产品收益率波动对投资者的信心或许会产生一定影响。因此在加快净值化转型过程中银行方面要做好投资者教育,同时也要合理设置业绩比较基准,而投资者则宜长期持有产品,以熨平短期波动。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-19 12:49:05

2021-04-19 10:49:56

2021-04-19 07:49:09

2021-04-18 13:49:05

2021-04-18 07:49:05

2021-04-17 19:49:47

热点排行

精彩文章

2021-04-19 13:49:21

2021-04-19 11:50:00

2021-04-19 10:49:22

2021-04-18 18:49:31

2021-04-18 15:49:20

2021-04-18 14:50:32

热门推荐