所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-19 14:49:13来源:国海证券

事件:

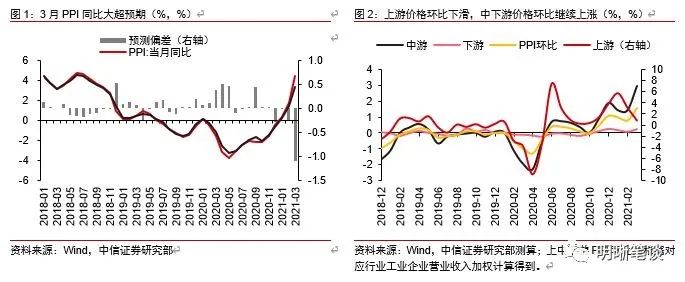

4 月 16 日,国家统计局公布 2021 年一季度 GDP 增速为 18.3%(前值6.5%),考虑到低基数的影响,数据明显低于市场一致预期。1-2 月份部分省市疫情复发对服务业消费和固定资产投资的拖累可能是 GDP 增速低于预期的主要原因。3 月份疫情受到控制之后,一些经济指标出现了反弹。未来服务业消费、制造业投资的反弹能否对冲出口和房地产的下行是经济增速同比能否再创新高的关键也是市场争论的焦点。我们维持剔除基数之后经济增长和工业生产顶峰可能已经过去的判断。

投资要点:

剔除基数之后,一季度 GDP 增速明显下滑。如果假定 2020 年一季度的经济同比增速与四季度相当,通过这个方式剔除基数效应(下同),2021 年一季度经济增速同比较 2020 年四季度 6.5%的水平明显下滑(约在 3.5-4.5%之间)。

疫情可能从多个方面抑制一季度总需求,特别是服务业消费和固定资产投资。从需求端来看,我们认为剔除基数之后一季度消费受到疫情拖累增速有所下滑,特别是服务消费明显偏弱;固定资产投资增速甚至剔除基数存在负增长——或也与疫情有关;出口在出口部门去库存的背景下增速偏高,但是对工业生产的拉动与四季度大体相当。

剔除基数效应,消费整体下降,但是商品和服务消费有分化。社会消费品零售实际增长与 4 季度(略高于 5%)大体相当;其中商品消费超出 4 季度的水平,但是作为服务业代表之一的餐饮消费重新出现负增长——应该是受到疫情的冲击比较明显。

确实,部分的受到餐饮和住宿业大幅下滑的影响,第三产业增加值的数据剔除基数后显示出一季度服务业的需求较去年四季度同比5.7%左右的水平明显下滑。同时,由于代表市场化服务业的服务业生产指数剔除基数效应比四季度下行有限,我们因此估计政府在医疗、教育、公共管理等服务业方面的支出同比增速在今年一般公共预算支出低增长(全年 1.8%)的安排之下也较去年四季度明显下滑。

此外,从一季度居民消费支出实际增速来看,剔除基数效应之后也较去年四季度有所下滑,基本上在 0 增长的水平。我们推测在服务消费受到疫情抑制下行较多的情况下,居民支出更主要放在了商品方面,支撑了商品消费的走强。

固定资产投资名义同比增速剔除基数效应不仅仅较去年四季度平均约 8%左右的水平显著下滑,甚至还存在一定负增长——可能与疫情抑制建筑业活动有关。其中,制造业固定资产投资剔除基数大幅下滑到明显负增长(去年四季度平均增速约 7%),房地产开发投资较去年四季度两位数的水平略有下滑(商品房销售面积同比剔除基数也略有下滑),基建投资同比剔除基数也有明显下滑。

一季度出口增长较高,主要与 1-2 月份前期积压货物集中出口有关。

但是总体而言,从出口交货值剔除基数效应来看,一季度出口对工业生产的支撑与四季度的水平(平均约 7-8%)大体相当。

工业生产维持较高增速,但是建筑业增速明显下滑,存货投资部分的支撑了工业生产。

从供给端来看,一季度工业生产剔除基数与去年四季度 7%左右的水平大体相当。考虑到固定资产投资大幅下滑,出口对工业生产的支撑力度和去年差不多,而商品零售仅仅一定程度走强,我们认为存货的上升可能仍然对一季度工业生产构成了相当程度的支撑。

考虑到一季度第二产业增加值同比剔除基数后较去年四季度有所放缓,而工业大体平稳,建筑业同比增加值剔除基数也较去年四季度8%左右的增速有明显下滑——与固定资产投资增速剔除基数出现负增长保持一致。

由于服务业的需求和产出同步,这里不再单独叙述。

一季度的进口增长明显回升,一方面可能与大宗商品价格上涨有关,一方面可能与一些原材料部门补库存有关系。

一季度工业企业收入增速偏高,居民收入增速下滑,政府收入略降。

从收入法的视角来看,即使剔除基数效应,1-2 月工业企业利润增速相当高;但是一季度居民实际可支配收入增速较去年四季度基本回到疫情前的水平(6.8%)重新下滑,大致在 3-4%的水平——与居民实际消费支出放缓保持一致;而一般公共预算增速剔除基数之后也较去年四季度 5-6%的水平略有一点下滑。

也就是在剔除基数后国民总收入一季度增速放缓的大背景下,收入分配向工业企业集中。较高的工业企业部门收入是否能够带动制造业投资的回升会成为未来经济的重要看点之一。

? 3 月消费需求与制造业、基建投资有所回升,但是出口和房地产投

资有所放缓。

3 月消费需求与制造业、基建投资有所回升,但是出口和房地产投资有所放缓。

单纯从3 月份的需求端数据来看,剔除基数效应社会消费品零售的实际值不仅仅较1-2 月明显反弹而且强于去年四季度的水平。其中商品零售的增速可能接近于两位数,餐饮零售也从大幅负增长恢复到接近轻微负增长。此外,从服务业CPI 和调查失业率等数据综合来看,整体的服务业需求增速可能都在3 月份有明显回升,可能接近于去年四季度的水平——1-2 月疫情扰动的影响可能基本过去。

3 月固定资产投资剔除基数效应恢复到0 增长附近,仍然显著弱于去年四季度的水平。其中制造业投资虽较1-2 月明显反弹,但是仍处于负增长。基建投资剔除基数在3 月份明显反弹,但是房地产投资增速剔除基数明显回落,回到个位数的水平——商品房销售面积也回到个位数水平。

考虑到出口增速剔除基数也有回落,3 月经济数据的整体情况是商品和服务消费反弹,制造业和基建投资反弹,但是地产和出口下滑。

3 月工业生产大幅下滑,是否存在一定去库存因素值得关注。

从生产端来看,剔除基数效应之后3 月工业生产同比增速从1-2 月超过9%的水平大幅回落到略高于6%,明显低于市场一致预期。由于1-2 月工业部门存在存货大幅上升的现象,在3 月份原油等大宗商品价格出现波动之后,是否存在一些企业去库存活动抑制了工业生产值得关注。

失业率回到正常水平。3 月份,全国城镇调查失业率为5.3%,较2月份5.5 的水平有所回落。这种回落一方面与季节性因素有关,一方面可能也反映出疫情对经济的抑制作用有所缓释。

服务业消费和制造业投资回升能否对冲房地产和出口是争论的焦点。我们继续维持剔除基数经济和工业生产同比已经见顶的判断。

从当前的六大需求来看,剔除基数之后出口和房地产投资大概率在未来有所回落;基建投资已经恢复一定的正增长,在财政政策要求去杠杆的情况下,基建投资持续回升的空间有限;商品零售的水平当前的增速也已经较高,那么经济同比剔除基数能否超越去年四季度的关键就在于制造业投资于服务业消费修复的速度能否对冲出口和地产投资的下行并拉动经济较大反弹。

而从与股票市场大顶和大底关系更紧密的工业增加值同比增速来看,想要超过1-2 月超过9%的水平可能更主要依靠制造业投资出现强劲回升,能够对冲出口和地产的下行。

我们继续维持剔除基数1-2 月工业生产的同比增速已经见顶而年内GDP 增速超过去年四季度水平的可能性较低的预测。我们认为服务业消费修复是个缓慢的过程——居民部门的信心重建需要时间,而在疫苗接种难以在年内达到群体免疫的情况下,国内外人员交往难以全面恢复,一些热点旅游业难以全面开放,这些因素都会抑制服务业消费回升的速度。而在终端需求特别是出口地产都可能承压的局面下,叠加一些行业市场准入受到供给侧改革以及碳中和的显著,工业企业虽然利润较好,但是是否会大幅扩充产能也存在较大不确定性。

整体而言,我们预计货币政策以稳为主,不仅仅直接加息的风险较低,甚至通过流动性投放收缩提升DR007 平均利率到2.2 以上的可能性也都比较有限。

继续维持对于利率债、类债券型股票、盈利受经济影响较小且估值合理股票(含部分“核心资产”)的推荐建议。

风险提示:经济好于预期,政策意外收紧,国外经济超预期

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-19 12:49:05

2021-04-19 10:49:56

2021-04-19 07:49:09

2021-04-18 13:49:05

2021-04-18 07:49:05

2021-04-17 19:49:47

热点排行

精彩文章

2021-04-19 13:49:21

2021-04-19 11:50:00

2021-04-19 10:49:22

2021-04-18 18:49:31

2021-04-18 15:49:20

2021-04-18 14:50:32

热门推荐