所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-25 17:49:13来源:经济参考网

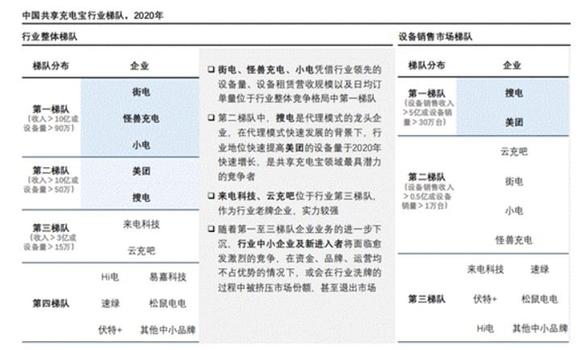

根据弗若斯特沙利文(Frost & Sullivan)与头豹研究院近日联合发布的《2021中国共享充电宝行业白皮书》(以下简称《白皮书》)显示,怪兽、街电、小电、搜电、美团、来电这六大品牌共同组成了共享充电的“第一阵营”。其中最令人期待的,是在2020年强势崛起的搜电和美团。

资料来源:弗若斯特沙利文(Frost & Sullivan)与头豹研究院发布的《2021中国共享充电宝行业白皮书》

新老品牌竞争白热化,行业格局更新

2014年成立的来电、2015年成立的街电和2016年成立的小电,是共享充电行业早期的“扛把子”。直到今天,这“三电”依旧是行业内头部梯队的重要成员。2017年成立的怪兽充电,凭借短时间内迅速完成的三轮融资,一跃成为行业内的“流量担当”。

由直营模式的“三电一兽”称霸共享充电行业的格局,在2020年突然生变。低调扩张的搜电充电和重回共享充电赛道的巨头美团凭借加盟代理的模式,在短时间内杀进行业的头部梯队。

据《白皮书》数据显示,2020年搜电充电注册用户已超1.5亿,业务覆盖全国600多城、全球30多个国家和地区;美团在重启充电宝业务的第一年,就成为全年设备量增长最大的企业。截至2020年12月,行业头部的六大品牌市场设备占比共计高达82.8%,交易订单量占比更达到90.6%,各项数据的集中度再创新高。

资料来源:弗若斯特沙利文(Frost & Sullivan)与头豹研究院发布的《2021中国共享充电宝行业白皮书》

值得注意的是,传统“三电一兽”在2020年期间,新增投入市场的设备数量均呈现为负增长,仅有搜电充电一家,能够同时在投入设备和收入增长维度上均取得正向增长。而在用户数量方面,街电凭借超3亿注册用户继续领跑。

尽管业务发展步调不一,但各大品牌在资本市场上依旧高歌猛进。2020年,小电向创业板发起冲击;2021年3月,怪兽充电向美国证券交易委员会递交招股书,计划在纳斯达克挂牌上市。更有传闻称,搜电充电也在筹备新一轮高额融资。2021开年不久,共享充电行业已是热闹非凡。

“模式”之争,孰优?孰劣?

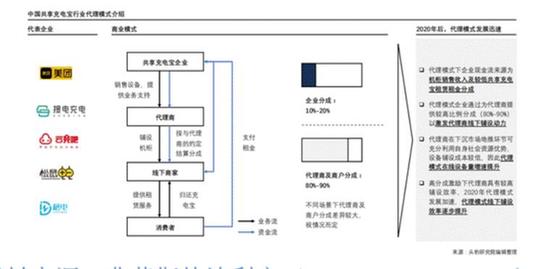

“代理”模式的强势入局,成为共享充电行业的重点讨论方向。《白皮书》认为,代理模式企业多为轻资产运营,可通过大量销售设备减少运营环节现金流压力,随着运营效率的逐步提升,在线设备量得以加速提升。

但是直营模式依然是行业当前的主流模式。相较代理模式,直营模式企业租赁收入分成较高,且通过自有地推团队能够快速提升设备的渗透率。以街电为例,其凭借直营模式在前期快速扩大市场占有率,独家占有大量优质点位。而当行业整体扩张节奏放缓时,街电依然能够凭借对既有商户的精细化运营“挖掘潜在价值”,为合作伙伴提供品牌宣传、产品曝光、口碑提升、引流拉新等新综合解决方案,实现价值二次增长,助其营收占比多年稳居行业前三。

另一值得关注的现象是“全产业链”模式的兴起。早期共享充电企业大多扮演行业中游的角色,上游通过零配件、软件开发和配套服务供应商完成设备软、硬件支持体系搭建,下游对接合作商户与租借设备的个人客户。然而随着入局玩家越来越多,行业壁垒降低,缺乏成体系的供应商渠道以及自主研发核心竞争力的品牌逐渐成为市场无序竞争的“干扰项”。

于是,倡导“部分产业链”甚至“全产业链”的一派开始成为主流。比如,街电就采取“自主研发+OEM生产”模式,同时引入比亚迪等可靠供应商,保障产品质量。而“极端主义”如搜电充电,则选择在惠州自建了一座工厂,实现全流程自主管控,同时进一步降低设备生产及物流成本。

《白皮书》认为,直营模式企业租赁分成高、执行高效,适合在核心城市及重点商圈快速铺开业务;代理模式对企业资金压力小,适合在下沉市场快速铺开。两种模式各有利弊,未来将长期共存。而对于行业头部品牌而言,直营、代理模式共存的混合模式将是未来大势所趋。

资料来源:弗若斯特沙利文(Frost & Sullivan)与头豹研究院发布的《2021中国共享充电宝行业白皮书》

差异化发展是“下半场”决胜关键

可以肯定的是,传统“三电一兽”格局已被搜电和美团打破,激烈竞争之下,共享充电行业的走向值得期待。这种情况下,各大玩家要如何破局?

不少人认为,充电宝是标准化生产、极易同质化的产品,这也是为什么不少共享充电品牌走上了代工之路。事实上,仅从产品出发,这一行业的入场门槛并不高。因此,真正让巨头们与二三线品牌拉开距离的关键,或将在于企业是否有明确的差异化发展道路。

除了业务发展模式的差异外,拓展核心技术的应用边界、开拓新场景也是值得思考的方向。例如,多家品牌先后推出大屏广告机产品,通过播放视频及图片广告为企业提供额外收益;街电推出类似充电柜组合支架式产品,为零售场景释放台面空间;搜电的产品采用模块化设计,可拼接、叠加充电层或其他功能模块,为商户多元化收入提供可能,同时搜电还自主研发了口罩机、体温监测机等智能化创新产品。这些差异化发展的尝试,均是拓宽产品应用边界的有益探索,或将成为行业“下半场”竞争的第二增长势能。

2020年,中国共享经济市场交易规模约为33773亿元,《白皮书》预测,未来五年共享充电宝行业的年复合增长率将达到20.8%,这一数字表明,即便是产品与模式已趋于成熟的头部梯队品牌,依然拥有足够大的发展空间。

在这样的背景下,深度探索“差异化发展”的课题,把握“物联网+新消费”的东风,建立企业的核心竞争优势,将是行业“下半场”决胜的关键所在。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-25 17:49:13

2021-03-25 12:50:41

2021-03-25 10:50:01

2021-03-25 08:49:52

2021-03-24 16:50:27

2021-03-24 15:49:48

热点排行

精彩文章

2021-03-25 15:50:06

2021-03-25 15:49:19

2021-03-25 14:50:30

2021-03-25 13:50:05

2021-03-25 13:49:23

2021-03-25 11:50:51

热门推荐