所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-19 18:49:51来源:乐居财经

1月19日,华泰证券发布2020 年房地产行业数据点评。

核心观点

12 月房地产投资、销售、融资高景气收官,全年销售面积和销售金额双双创出历史新高。疫情下的韧性表现,或将改善市场对于行业远期规模和头部房企成长空间的悲观预期。而随着房地产金融长效机制的落实,我们认为市场关注点将转向具备持续健康发展能力的房企,虽然销售和业绩增速难以回到过去的辉煌,但是更加稳健的发展预期将改变市场对企业的偏见,看好优质房企的估值重塑机遇。

拿地韧性+施工修复,投资延续景气周期

12 月开发投资同比增长 9.4%,累计同比增速较 1-11 月提升 0.2pct 至7.0%。土地投资保持韧性,施工投资持续修复,使得行业景气度继续维持高位。1、土地投资层面:购置面积和均价数据短期波动较大,全年来看房企拿地还是在向一二线城市集中。2、施工层面:12 月新开工同比增速继续回升,需求韧性叠加“三道红线”压力,加快开工推盘依然为行业主基调;竣工面积大幅放量,高基数下同比仍然小幅下滑 0.2%;新开工延续复苏,同时存量项目加快施工变现,施工面积同比增速提升至 3.7%。

推盘放量和房贷利率低位改善共同支撑销售韧性

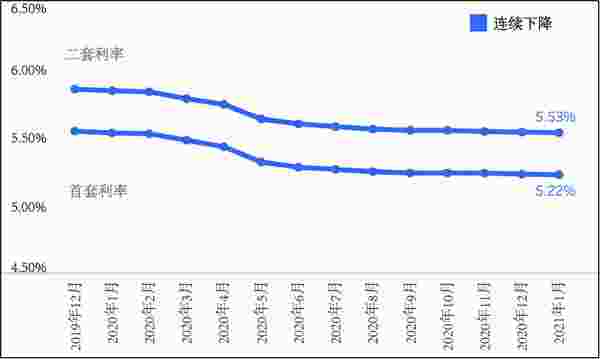

12 月全国商品房销售面积和销售金额同比增速继续保持双位数高增长,全年销售面积和销售金额双双创下历史最高水平。我们认为年末销售韧性主要源于:1、房企在回款和销售目标的双重压力下加速推盘、加强营销:12月我们跟踪的 31 城推盘面积同比上升 11%,1-11 月为 4%;2、房贷利率低位再改善,助力高推盘下去化率保持平稳:根据融 360 的数据,12 月全国首套房贷款利率环比下降 1bp 至 5.23%,二套房贷款利率仍然为 5.54%;12 月我们跟踪的 10 城开盘去化率为 66%,1-11 月为 63%。

到位资金充沛,定金及预收款与按揭贷款增速背离

12 月房地产到位资金同比增长 21.8%,创出 2016 年 3、4 月后的最高增速,主要推动力是定金及预收款,同比增速高达 33.3%,与销售韧性和房企对于回款的渴求相互印证。但个人按揭贷款并未同步放量,12 月同比增长 3.7%,较 11 月下滑 14.6pct,或是因为年末房贷额度受到限制。12 月国内贷款和自筹资金同比增速分别为 9.2%、18.8%,基本保持平稳。

韧性表现打破悲观预期,融资新政下估值体系有望重塑

重点推荐:未来有望受益于融资优势,在多元化领域拥有前瞻布局的龙头房企:万科 A、金地集团等;目前杠杆较高但未来有望改善,且在土地储备或者周转能力上拥有优势的房企:中交地产、华发股份等;融资新机制将助推房企探索多元化赛道,继续看好存量资产价值重估的房企:招商积余、新大正、大悦城等。

风险提示:疫情不确定性;行业政策不确定性;基本面下行;经营风险。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-19 18:49:32

2021-01-19 14:49:51

2021-01-19 14:49:07

2021-01-19 13:49:06

2021-01-19 12:49:33

2021-01-19 10:49:20

热点排行

精彩文章

2021-01-19 18:49:44

2021-01-19 17:50:54

2021-01-19 13:50:06

2021-01-19 13:49:22

2021-01-19 12:49:48

2021-01-19 11:50:58

热门推荐