所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-11-20 09:49:21来源:冰眼观市

四季度以来,市场沿着复苏逻辑主线,进行了快速的行业轮动。行业表现从早期的化工、有色(钴锂铝铜),向可选消费(汽车)、大宗商品(钢煤)、出口产业链(纺织品、航运)等过渡,并开始逐步延伸到服务业的复苏,如酒店、旅游、航运、影视等。与此同时,受制于利率上行、疫苗研发进展及医保定价不确定性、苹果销量不及预期三大因素压制,成长股下跌,特别是医药板块以及电子板块出现较大幅度调整。

整体而言,当前市场围绕经济复苏主线进行轮动,但是成长性板块已经逐渐显示出布局机会,年底行情正在呼之欲出!站在当下时点,我们认为复苏逻辑中涨幅较小的行业,以及当前受到负面因素压制的错杀板块,值得布局,12月份应该有不俗表现。

投资策略:

具体而言,看好信创(中科曙光、中国软件)、半导体(韦尔股份、兆易创新、闻泰科技)、创新药(恒瑞医药、君实生物)、保险(中国平安),同时可以适当关注复苏逻辑涨幅较小的旅游(中国中免、众信旅游、锦江酒店等)、航空(春秋航空等)等板块。

风险提示:流动性收紧超预期

四季度以来,市场呈现出明显的冰火两重天的表现。

一方面,以复苏逻辑为主线的相关行业,进行了快速的轮动,市场表现热火朝天。行业轮番上涨:从早期的化工、有色(钴锂铝铜),向可选消费(汽车)、大宗商品(钢煤)、出口产业链(纺织品、航运)等行业过渡,并开始逐步延伸到服务业的复苏,如酒店、旅游、航运、影视等。

另一方面,成长股则跌入冰点。受制于利率上行、新冠疫苗研发进展不及预期、医保定价不确定性、苹果手机价格不及预期四大因素压制,成长股下跌,特别是医药板块以及电子板块出现较大幅度调整。

但,情况马上就会有改变。周期依然轮动,但成长股的反攻,已经在悄悄展开。

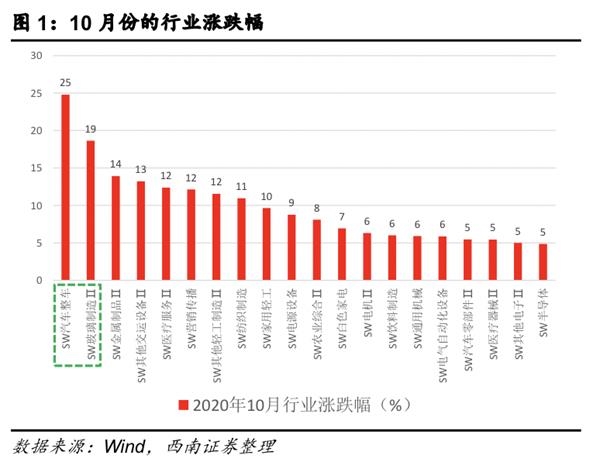

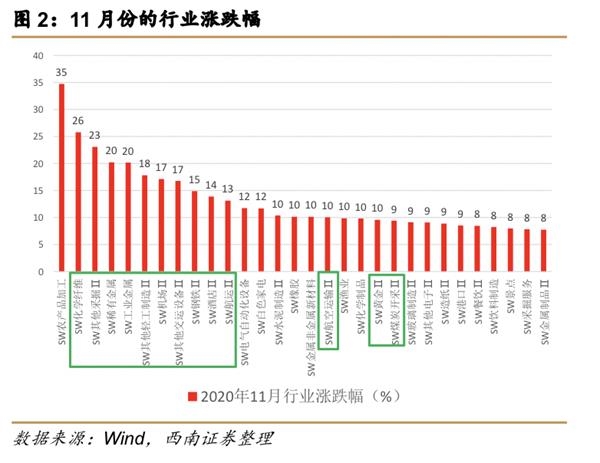

复苏主线从最近两个月的行业轮动表现得特别鲜明。从申万103个二级行业来看:10月份,涨幅靠前的四大行业是汽车整车(涨幅24.8%)、与汽车相关的玻璃制造(涨幅18.6%)、金属制品(涨幅13.9%)、其他交运设备(涨幅13.2%);11月以来,化学纤维(涨幅37%)、其他采掘(涨幅25%)、航运(涨幅22.6%)、机场(涨幅21.6%)四大行业涨幅靠前。连续两个月,与经济复苏主线相关的行业涨幅连续霸榜。

以11月17日的行业涨跌情况为例,这种复苏热火朝天的状况特别鲜明。当天航运(中远海控、中集集团)、港口(连云港、广州港)、酒店(锦江酒店、首旅酒店)、汽车整车(长安汽车、上汽集团、华域汽车)四个申万二级行业涨幅居前,分别上涨7.56%,4.2%,2.8%,2.7%。申万103个二级行业中,仅有33个行业上涨,20个行业涨幅超过0.4%。其中,除了领涨的四个行业外,还有跟经济复苏相关的就有:景点、机场、航空运输、铁路运输、汽车零部件、餐饮、石油开采、纺织制造、采掘服务、石油化工等10个行业。在涨幅排名前20的行业中,有14个行业,即70%的行业与经济复苏相关。显示当前的市场主线仍然是围绕着经济复苏的逻辑在轮动。

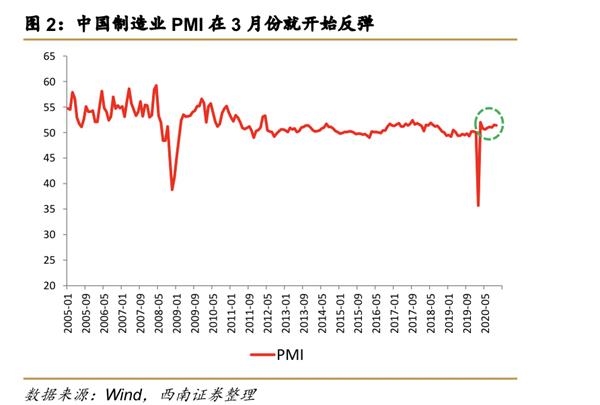

复苏主线热火朝天的背后,是中国经济的韧性和新冠防疫的成就。中国在世界主要经济体中疫情防控最为到位,经济反弹最为显著。实际上早在三月份,中国制造业的PMI就出现了大幅度反弹。之后,GDP增速在三季度也出现了明显反弹。在10月份IMF公布的世界经济展望中,中国2020年经济增速由8月份的1.2%上调到1.9%,是主要经济体中唯一增速为正的。其他经济体中,除美国外,欧盟、日本的2020年预期增速都被下调。同时,IMF还预期中国经济在2021年将取得8%以上的增速,在所有经济体中增速最快的之一。当前,拉动经济的三驾马车,投资、消费、净出口都出现了明显回暖。

同时,在价格端,由于在经历了刺激政策带来的反弹后,随着经济复苏,大部分商品的价格都呈现平稳走势,上涨明显放缓:PPI继续走低,猪价明显回落,鸡蛋价格呈现震荡走势,蔬菜价格保持平稳。由于中国疫情管控到位,各产业供应链得以最大程度保存,使得各类产品的供给有了充足保障。在这种状况下,当前的经济复苏呈现出“高增长、低通胀”的最舒适增长状态。这种复苏,使得景气逐步从上游的原材料(有色化工),向中游制造业(汽车机械),以及下游(旅游社服)等逐步蔓延。

而与之相应的,那些远离复苏逻辑的行业,前一段时期则表现出现明显的疲软态势。最为明显的就是医药和TMT两大板块。但由于长期成长性存在,这种底部盘整也就意味着机会的到来。

从二级行业表现来看,仅11月17日一天,医疗器械、医疗服务、生物制品、化学制药、医药商业全部呈现下跌的态势,分别下跌2.5%、1.9%、1.7%、0.8%和0.6%。这其中,主要是两个因素对医药板块形成了有力压制:其一,海外疫苗研发的最新进展,削弱了相关医疗器械和用品的“疫情受益”逻辑,同时也压制了国内疫苗研发的潜在收益率;其二,年底的医保谈判还未开始,靴子未落地,也使得医药板块存在较大的不确定性。“预期收益降低”+“不确定性”,使得医药板块承压明显。但是,当前的医药板块已经回调较多:从7月中旬以来,生物制品下跌20.2%,而化学制药下跌13.5%。随着12月初医保谈判尘埃落定,医药板块有望迎来新一轮上涨机遇。

从TMT板块来看,虽然都呈现下跌,但计算机与电子板块的逻辑存在明显差异。从计算机板块来看,虽然板块本身跌得比较多,当前也处于业绩真空期,但新一轮的政府招标预期还未呈现,目前仍然呈现震荡磨底阶段。而电子板块,不论是消费电子还是半导体,前期由于苹果黑市价表现不及预期,对板块造成冲击。但随着苹果销量预期的重新上调,消费电子及半导体都在17日盘中呈现出明显的V型反转。电子板块有望出现一轮快速反弹。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-19 19:50:58

2020-11-19 12:51:14

2020-11-19 11:49:55

2020-11-19 10:49:34

2020-11-18 16:49:43

2020-11-18 15:50:13

热点排行

精彩文章

2020-11-20 09:49:20

2020-11-20 08:50:16

2020-11-19 15:50:11

2020-11-19 15:49:24

2020-11-19 13:49:14

2020-11-18 15:50:27

热门推荐