所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-31 12:49:22来源:前瞻产业研究院

氮化镓(GaN)是一种无机物,是氮和镓的化合物,主要应用于射频器件和电力电子器件的制造。受电信业和国防应用的推动,全球氮化镓的市场规模不断增长,2020年预计突破10亿美元,其中,射频器件是最大的应用领域。在竞争格局方面,行业龙头企业多以IDM模式为主,且国外公司在技术实力和产能方面具有明显优势。

1、氮化镓:第三代半导体材料的典型代表

氮化镓是一种无机物,化学式GaN,是氮和镓的化合物。以GaN与SiC为代表的第三代半导体材料最大的优点在于能够适应高压,高频和高温的极端环境,性能大幅提升,氮化镓的主要性能指标如下:

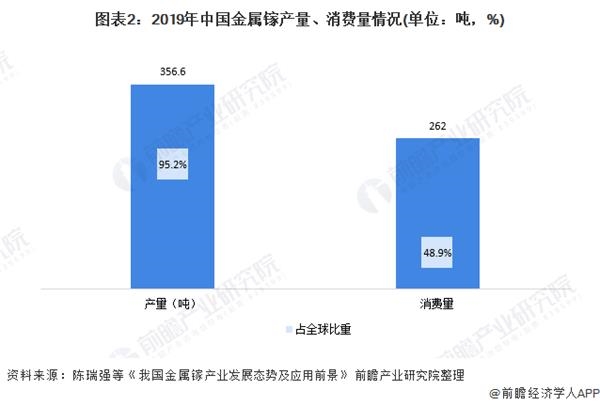

2、上游原料金属镓:中国是全球最大的市场

在半导体材料领域,金属镓是砷化镓、氮化镓的重要原料之一。目前,我国是全球最大的金属镓生产、消费和出口国。2019年,我国原生镓产量356.6吨,同比降低11.7%;消费量262吨,基本与2018年持平。同时,我国原生镓产量和消费量分别占全球的95.2%和48.9%。

3、下游射频器件应用规模占比达91%

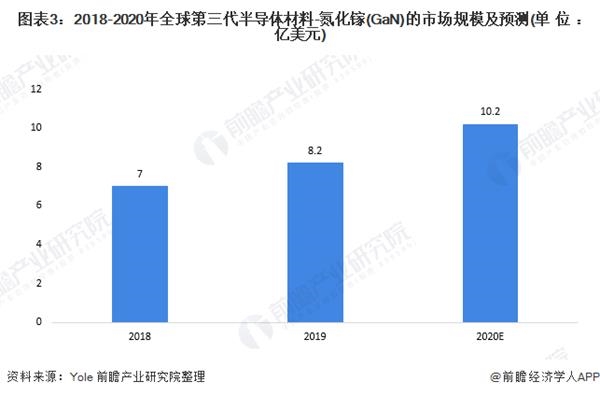

2018-2019年,受电信业和国防应用的推动,全球第三代半导体材料-氮化镓(GaN)的市场规模由7亿美元增长至8.2亿美元,其中射频器件市场规模约7.4亿美元,电力电子市场规模约0.76亿美元。2020年随着5G的应用和推广,市场规模将突破10亿美元。

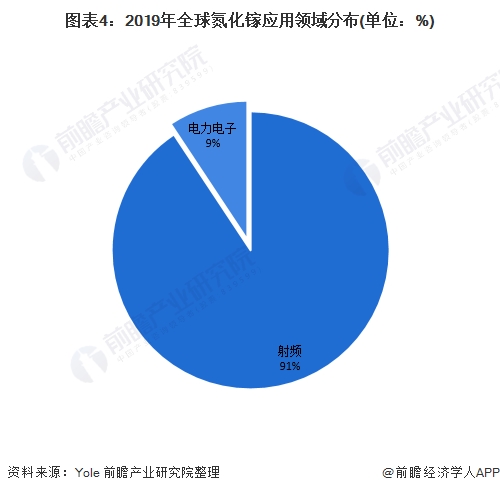

在应用领域方面,目前氮化镓(GaN)主要应用于射频器件和电力电子器件的制造。2019年,射频氮化镓的市场规模占氮化镓整体规模的比重达91%。

4、国外公司的技术实力和产能优势明显

从氮化镓产业链公司来看,国外公司在技术实力以及产能上保持较大的领先。其中,行业龙头企业以IDM模式为主,其中,美国Qorvo拥有自身的晶圆代工厂以及封测厂,在国防以及5G射频芯片领域具备较大优势;而德国Infineon是专注于功率半导体领域,主要产品集中在6英寸GaN产线上,8英寸产线也在发展中。国内厂商包括苏州能华、华功半导体以及英诺赛科等。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-31 11:50:33

2020-12-31 07:49:04

2020-12-30 19:49:05

2020-12-30 18:49:53

2020-12-30 16:50:11

2020-12-30 15:49:04

热点排行

精彩文章

2020-12-31 12:49:22

2020-12-31 10:50:12

2020-12-31 09:50:00

2020-12-31 09:49:16

2020-12-30 13:49:23

2020-12-30 11:50:02

热门推荐