所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-28 11:50:06来源:前瞻产业研究院

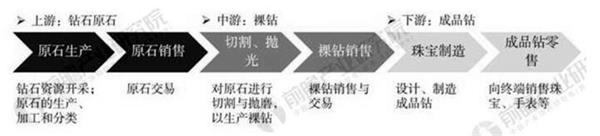

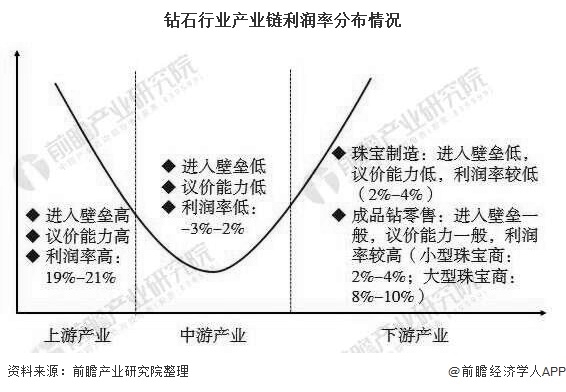

1、钻石产业链利润率呈“微笑曲线”

钻石产业链主要分为上游、中游和下游。上游环节主要包括钻石原石的开采、加工和分类,随后将处理好的原石与中游生产商进行交易。中游指的是对原石进行切割和抛磨,从而生产出裸钻并将其销售给下游珠宝制造商。下游指的是珠宝的制造和成品钻的销售。

钻石产业链利润率呈现出典型的“微笑曲线”。处于产业链上游的厂商获得的利润率最高,2019年平均利润率在19%-21%;下游厂商利润率则在2%-10%之间,其中大型珠宝商的利润率能够达到8%-10%;处于产业链中游的厂商由于进入门槛较低,同质化竞争严重,因此其议价能力也较低,利润率普遍偏低,2019年其利润率在-3%-2%。

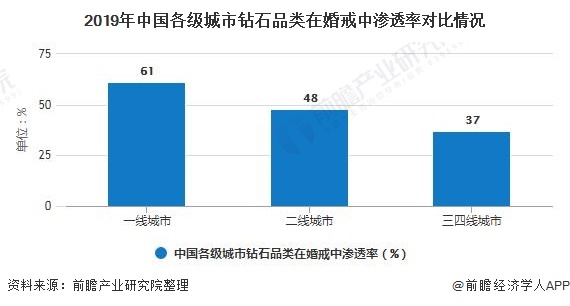

2、中国钻石婚戒渗透率仍较低

钻石消费需求来源主要来自婚庆场景,但是目前我国钻石品类在婚戒中的渗透率仍较低,经济较发达的一线城市渗透率在61%左右;二线城市则在48%;三、四线城市的渗透率仅在37%。

3、中国钻石消费场景转移

近年来,我国晚婚意识加强,国内结婚率下滑,婚庆市场需求的下滑对我国钻石消费量产生了一定的影响,2015年我国钻石消费量出现了小幅下滑的趋势。

不过,由于千禧一代受钻石文化影响较深远,我国钻石消费不再局限于婚庆场景,钻石首饰逐渐出现在日常佩戴场景中。因此自2018年以来,我国钻石消费增速逐渐恢复到4%以上。2019年,我国钻石消费量约为1289亿元,同比增长5.26%。

注:2016年消费量增速为5.47%。

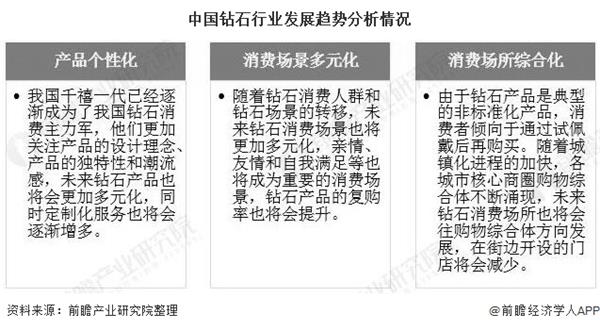

4、产品个性化、消费场景多元化、消费场所综合化

随着我国经济的不断发展和居民消费结构升级,未来人们对钻石的消费更加追求艺术和精神层面。随着千禧一代已经逐渐成为了我国钻石消费主力军,他们更加关注产品的设计理念、产品的独特性和潮流感,未来钻石产品也将会更加多元化,同时定制化服务也将会逐渐增多。

另一方面,随着钻石消费人群和钻石场景的转移,未来钻石消费场景也将更加多元化,亲情、友情和自我满足等也将成为重要的消费场景,钻石产品的复购率也将会提升。

此外,由于钻石产品是典型的非标准化产品,消费者倾向于通过试佩戴后再购买。随着城镇化进程的加快,各城市核心商圈购物综合体不断涌现,未来钻石消费场所也将会往购物综合体方向发展,在街边开设的门店将会减少。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-28 11:49:42

2020-12-28 10:50:01

2020-12-28 10:49:15

2020-12-28 09:49:53

2020-12-27 09:49:54

2020-12-26 19:49:50

热点排行

精彩文章

2020-12-28 11:49:57

2020-12-27 16:49:28

2020-12-27 11:49:21

2020-12-27 09:50:11

2020-12-26 19:50:09

2020-12-26 15:49:28

热门推荐