所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:4993-11-16 16:05:49来源:华西证券

核心观点

本周,受到疫苗研发取得潜在突破引发资金由成长板块流向价值板块,叠加信用市场违约风险担忧上升,市场情绪回落,周一市场大涨后连续四天调整。全周上证综指,中小板指和创业板指分别下跌0.06%,1.99%和0.96%。我们在上上周报告《靴子落地,助推“循环牛”行情》中指出“随着海外美国大选和国内大型科技企业IPO上市等事件靴子落地,风险偏好底部回升,市场有望先抑后扬,调整即是布局机会。”近期市场调整是我们认为难得的布局良机。

疫苗的研发虽然有加快迹象,但是投资者不宜高估其短期影响。如果拜登上台加强疫情防控,势必会对线下经济造成短期冲击,意味着短期海外仍然需要政策对冲。另外一方面,信用违约对于市场短期造成流动性冲击,往往随后央行会通过释放流动性来稳定市场,这也意味着未来一段时间市场流动性压力有望呈现阶段性缓解。

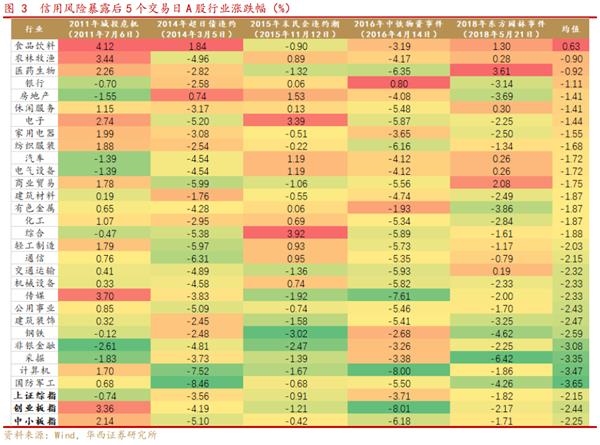

近期伴随着信用债违约频繁发生,市场对于债务问题的关注度进一步上升。我们回顾了历史上的5次重要信用违约事件,并非每次都会对A股市场造成冲击。在具有较强学习效应的A股市场,同样的风险因子只在第一次被纳入时才会冲击市场。新的风险因子被纳入到A股的风险溢价中,往往是某种原来的信仰被打破时才会真正被市场所认知,一如2014年的“刚性兑付”信仰,2016年的国企信用债违约,2018年的上市公司债风险,这种恐慌情绪才会出现跨市场传染。这也可以解释为什么2015年末民企债频繁违约并未引发A股市场的冲击。从流动性看来,信用违约并不意味着信用收紧,在信用违约爆发后,为应对短期的流动性冲击,央行往往会通过公开市场操作等手段熨平波动,利率整体呈现走低。

整体而言,“有序”局部信用违约有助于市场成长,对权益类资产风险偏好的冲击有限;但一旦发生系统性“无序”的违约,则实体经济、市场以及投资者均会受到较大冲击。今年以来,大体量违约的债市已较为少见,但10月末以来,华晨汽车、永煤控股等接连发生的债务违约,冲击着“信用债”市场,也波及到了权益类市场的风险偏好。短期内权益类投资者受“债券频频违约事件”影响有所恐慌。但客观上讲,“有序”的局部信用违约有助于市场成长,打破刚性兑付,信用债市场强震颠覆“躺着赚钱的好日子”,市场那种依赖于“无风险套利”的盈利模式将一去不复返。打破刚性兑付也就意味着投资者逐步重视“收益与风险对等”,会倒逼一部分躺着赚钱的资金逐步加大权益类市场的投资。当然,一旦出现系统性无序的违约,则实体经济、市场以及投资者均会受到较大冲击。监管层在容许打破“刚性兑付”的同时,应极力避免系统性无序的违约,维护债券市场的健康发展。

整体虽然短期市场有所波折,但是改革预期推动风险偏好的中期逻辑并未被破坏,随着扰动因素的消退,市场将逐步重回正轨,建议投资者积极布局年末行情。行业重点关注:新能源车、消费电子、半导体、军工、计算机、汽车、工程机械、食品饮料等,主题关注:国企改革、数字货币、燃料电池等。

风险提示:

全球货币政策宽松不及预期,海外疫情超预期,金融去杠杆加速。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-16 09:49:55

2020-11-16 08:50:01

2020-11-16 07:49:04

2020-11-15 18:49:53

2020-11-15 17:50:17

2020-11-15 11:49:11

热点排行

精彩文章

2020-11-16 07:49:17

2020-11-15 16:50:00

2020-11-15 09:50:02

2020-11-15 09:49:15

2020-11-15 08:49:22

2020-11-15 07:50:07

热门推荐