所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-23 14:50:36来源:中国经济网

近来随着股市动荡,银行理财产品收益率呈现分化趋势,固收类产品收益率上升,含权类产品则下跌趋势明显,部分含权类产品净值跌幅超过4%。

据数据统计,2月份至3月18日,已有240余款银行理财净值跌破1,其中单位净值增长率大于0的只有30余款。

随着权益类产品的净值波动,银行含权类产品的发行及认购热情普遍下降,“固收+”类产品则明显回升。与此同时,投资人对银行净值型理财销售中存在误导、模糊等情况的争议加剧。

银行业内人士认为,目前投资人基金认购热情下降,很多原来购买基金的客户正在向固收类的稳健性银行理财转移;尽管受市场环境影响短期内含权类理财产品发行遇冷,但下一步银行在该类产品布局方面力度仍会加大。

权益类产品浮亏加剧

受股市震荡影响,近来银行含权类理财产品净值也大起大落,多家银行及理财子公司发行的净值型含权理财产品净值大幅下跌,部分权益类资产配置占比4成左右的产品,跌幅超过4%。

以某银行发行的180天净值型产品为例,近1月跌幅逾4%,3月10日至18日,跌幅最高达4.8%。该产品信息显示,固收类资产占比60%~80%,其他为权益类资产,优选公募基金。据该银行理财经理透露,该产品实际上有40%资产配置为权益类资产,主要投向股市,这一波股市下跌,对该产品收益影响较大。

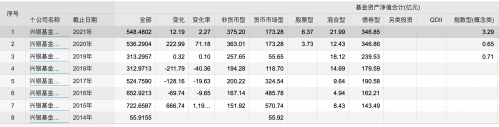

据数据统计,2月份至3月18日,已有240余款银行理财净值跌破1,其中单位净值增长率大于0的只有30余款,6款产品单位净值跌幅超过4%。如兴银理财兴睿全明星1号混合类净值型最新单位净值0.94782,跌幅达5.04%。

从理财产品净值表现来看,近来净值下跌较为明显的理财产品,多为权益类资产配置产品。上述银行理财产品经理表示,目前银行做的含权类产品差异化较大,有些含权类资产占比只有2成,有些能达到4到5成,部分高风险产品能达到7~8成。“不过整体规模还是以固收类为主,权益类占比很低,往往这类产品风险偏高,波动也较大。”

随着含权资产配置理财产品净值持续下跌,银行理财产品投资人对产品投诉量也在上升,产品虚假宣传、风险等级匹配等问题备受关注。

刘女士告诉《中国经营报》记者,银行工作人员之前向其推荐了一款成长型理财产品,说是收益率稳健,中低风险,一般不会亏损。“以前我一直在这家银行理财,买的也主要是中低风险稳固收益类产品,习惯性认为稳健型产品属于低风险,尤其工作人员也说一般不会亏损,但现在每天都在亏损本金。”

另一家银行理财客户柳先生也向记者表示,银行营销中弱化风险,强调稳固,与实际产品风险情况不相符。“我去银行网点办理银行卡,期间银行的工作人员向我推荐了一款180天产品,说是定期理财,推销中告诉收益很稳健,跟定期存款类似。但购买后天天亏损本金,2月份1万元本金净浮亏500元,且是混合类基金的理财产品,风险偏高。”

某股份制银行深圳分行理财业务相关负责人表示,净值化转型后,理财产品出现本金亏损的情况很正常,风险等级分类也并没有非常大的变化,只是分类上更加细化一点,一般含权类的产品基本都在2~3级,属于中风险级别产品,但是投资人对风险的认知还是没有根本上转变;不过实际操作中也确实存在一些营销人员弱化风险以增强投资人认购意愿的情况,银行也正在加强对营销人员的培训和监管。

银保监会创新部副主任蒋则沈近日在“3·15投资者保护专题交流会”上指出,投资资管产品与一般商品服务消费存在跨期性、不确定性和细分专业性的区别,需要严格有效的投资者适当性管理,让合适的投资者理性匹配合适的产品;无论是国际还是国内的金融监管部门和消费者保护部门都高度重视针对资管产品销售、咨询、推介活动的监管,维护金融投资者合法权益。

银行业协会副秘书长张亮也强调要加强投资者教育。他建议,在银行理财投资者教育方面,一是可建立严密的投资者教育逻辑框架,将一个自然人开展投资活动的生命周期分为具备投资能力前的准备阶段、具备投资能力后的售前阶段、售中阶段、售后阶段这四个阶段,有针对性地开展投资者教育;二是明确开展投资者教育的六项原则,即无偏预期、公益传播、持续教育、分类管理、内容前瞻、层次多元;三是重视投资者教育各项基础性工作。

随着含权类产品净值下跌,净值型理财产品营销过程中暴露的问题争议加剧。记者采访了解到,银行也在积极安抚理财投资人。上述柳先生告诉记者,其购买理财的支行工作人员称截至产品到期后,银行可以承担本金亏损部分的50%责任。

含权类产品发行趋缓

收益率下跌的同时,银行含权类理财产品发行和认购热度也在下降。

普益标准数据显示,3月8日至14日,共新发了1088款银行理财产品(包括封闭式净值型、开放式净值型、非净值型产品),其中权益类产品上周新发10款,与环比持平,但较1、2月份同比均有下降。数据显示,1、2月权益类产品发行数量分别为56款、46款。

仅从权益类理财产品发行数据来看,普益标准最新数据显示,本月截至3月18日,一共新发权益类产品29款,较2月份环比下降58.62%。

记者从多家银行理财客户经理处了解到,尽管随着收益率下跌含权类产品发行和认购量下降,但银行理财产品近来销售情况较以往好转,尤其“固收+”类稳固型产品更受青睐。

“最近有很多原来认购基金的客户来咨询或购买理财产品,主要是稳健型的固收类综合配置产品,毕竟相比较股市,银行理财产品整体相对稳定,甚至一些‘固收+’产品收益还比较高,对于客户来说很有吸引力。现在像这样收益偏高且波动较小的产品很紧俏。”某国有银行广州地区理财客户经理如上表示。

普益标准分析指出,从封闭式净值型产品来看,近两月,在售的固收类产品的业绩比较基准呈上升趋势,而混合类较为平稳,权益类产品由于风险较大,发行数量不多,其业绩比较基准波动较大;从发行的开放式净值型产品来看,固收类和混合类产品增幅较大,固收类产品较上期增加23%,混合类产品较上期增加67%。

上述银行深圳分行理财业务相关负责人表示,在银行及其理财子发行的理财产品中,含权产品规模占比很小,但下一步依然还会要继续重点去做。

信银理财相关人士向记者表示,目前的权益投资绝对额占总规模的比重较小,主要和产品类型有关,公司绝大部分产品仍然以固收类为主,在“固收+”、混合型、权益型产品里权益比例能够视产品情况占到10%~90%不等。纯权益产品还在起步阶段,规模只有几亿元,含权绝对收益型产品目前仍然是主力。今后争取固收、混合、权益能够均衡发展。

信银理财相关人士还指出,对权益投资的规划首先取决于产品布局;将致力于提供以含权绝对收益产品为基石、权益相对收益产品树品牌的丰富的产品系列,一方面在不同风险特征、不同收益目标的绝对收益产品线上依托权益投资能力继续深入构建;另一方面通过Smart Beta、主动股票管理、量化策略、股票主题产品等丰富多样的致力于超额收益能力的产品给客户提供更多选择,并给绝对收益产品投资目标的实现打下坚实基础。投资方面将充分发挥理财子公司特色,综合运用直投股票、基金投资、委外投资等多种方式,继续完善投资、研究、交易、运营等方面能力建设,保障上述产品策略及投资目标落地。

上述银行深圳分行理财业务相关负责人认为,要做权益类产品,银行在研究团队和投资能力等方面都存在很大的不足,尽管也有银行在自己做这一块,但与公募基金相比差距还较大。

“资本市场条线目前处于茁壮发展阶段,公司从量化和主观两个方面组建了队伍和构建投资能力。”信银理财相关人士表示。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-23 14:49:18

2021-03-23 13:49:15

2021-03-23 12:52:46

2021-03-23 11:50:48

2021-03-23 10:50:54

2021-03-22 19:49:16

热点排行

精彩文章

2021-03-23 14:50:17

2021-03-23 10:50:20

2021-03-23 08:50:17

2021-03-23 08:49:34

2021-03-22 19:49:30

2021-03-22 16:50:21

热门推荐