所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-23 08:49:28来源:李迅雷金融与投资

近期国常会在确定今年《政府工作报告》重点任务分工时,提到“保持宏观杠杆率基本稳定,政府杠杆率要有所降低”,那么,当前政府杠杆率处于什么水平?又将会从何处降低?

概要

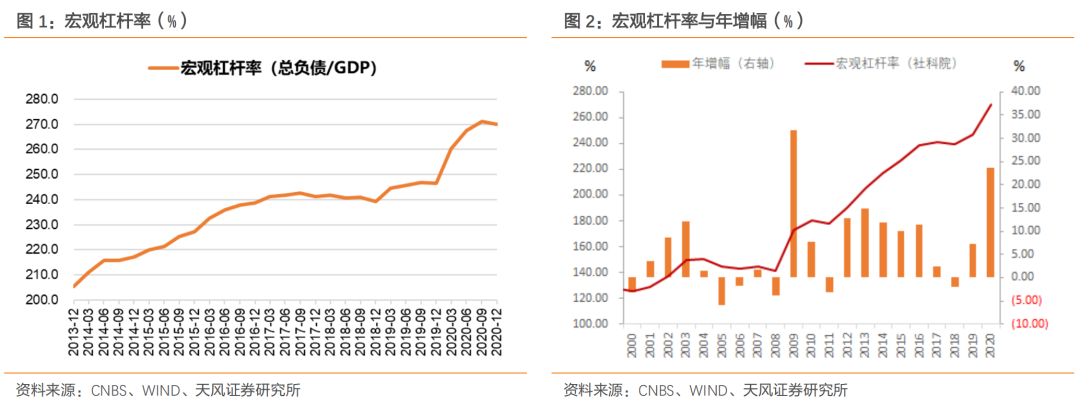

政府杠杆率有多高?我国政府部门杠杆率有多高?根据CNBS的数据,2020年底我国政府部门杠杆率45.6%,创下自1993年以来的新高,BIS数据同样显示2020年我国政府部门杠杆率创下新高。此外,我国政府部门杠杆率在去年上升幅度过快,过去一年上升超过7个百分点(CNBS数据),这一速度同样创下1994年以来的新高。虽然杠杆率绝对水平创下新高,但我国政府杠杆率仍低于居民和非金融企业部门水平。而放在全球来看,我国政府杠杆率水平仅略高出新兴经济体平均,约是发达经济体二分之一,去年全年上升幅度也仅约为发达经济体的五分之二,无论绝对水平还是上升速度都不算高。

“降杠杆”剑指隐性债务。政府杠杆率的降低意味着今年内政府债务的增速要小于经济的名义增长速度。对于经济的名义增速,财政部在准备预算草案报告的时候会对年内GDP的规模有个大体估计,根据预算报告及可能存在的估计偏差,我们预计,年内名义GDP增速上限约在11%-12%。对于政府债务的规模,CNBS数据显示2020年底政府债务余额约为46-47万亿元,和今年财政预算报告以及社融中的数据大体相当。而根据今年财政预算的安排,预算内财政赤字规模为3.57万亿元,地方政府新增专项债3.65万亿元,两者合计达7.22万亿元,则今年的政府债务增速将达到15.5%,远超我们预计的名义GDP增速上限。即便考虑到每年政府债务的净融资额可能会略小于年初设定的目标,降低政府杠杆率的要求也很难实现。我们发现,BIS口径下的政府杠杆率和CNBS口径下的数据存在着很大的差异,两者统计的政府债务规模相差近15万亿,主要源于BIS口径数据含有对地方政府融资平台债务的估计。从这个角度出发,这次政府降杠杆或剑指地方隐性债务,这样即便在财政预算目标设定的情况下,包含隐性债务部分的政府杠杆率仍可能实现下滑。

基建首当其冲,或仍不温不火。“政府降杠杆”过程中基建投资首当其冲。从投资资金的来源上看,基建投资资金中很大比例来自于广义财政资金支持,政府杠杆率的降低无疑会影响基建融资环境,进而拖累基建投资。去年基建投资表现平平,今年在政府融资整体相比去年有所收缩的情况下,虽然基建投资增速基数较低,但我们预计,全年表现或仍不温不火。这一轮政府降杠杆主要着力点或在于地方隐性债务,中央政府杠杆率所受影响较小,因而主要依赖中央项目资金的新基建行业仍有望保持高增,依赖地方项目资金比重较高的旧基建存在调整压力。在保持宏观杠杆率基本稳定的政策基调下,政府杠杆率的降低叠加房住不炒目标落实对居民杠杆管控的现实需要,意味着今年我国非金融企业部门存在着小幅加杠杆的空间,特别是政策着力扶持的制造业企业。从融资端来看,去年全年制造业贷款新增2.2万亿元,超过前五年的总和,制造业企业融资改善令其“弹药充足”,而制造业企业利润增速从去年二季度以来持续修复,将形成对制造业投资的拉动。在地产和基建投资年内恐难指望更多的情况下,制造业投资的上行或将成为经济增长的亮点。

1

政府杠杆率有多高?

政府杠杆率创新高,上升速度过快。我国政府部门杠杆率有多高?衡量宏观杠杆率水平有两个机构的指标相对权威:一是国家金融与发展实验室下属国家资产负债表研究中心(CNBS)的统计,其数据显示2020年底我国政府部门杠杆率45.6%,创下自1993年有数据统计以来的新高;二是国际清算银行(BIS)的统计,其数据显示2020年三季度末我国政府部门杠杆率60.9%,也是有数据记录以来的新高。此外,值得注意的是,我国政府部门杠杆率在2020年上升幅度过快,根据CNBS口径的数据,其在去年一年内上升超过7个百分点,这一速度同样创下1994年以来的新高,超过了2009年时5.8个百分点的增幅。

政府杠杆率仍不及居民和企业部门水平。虽然杠杆率绝对水平创下新高,但如果和其它实体经济部门相比较,我国政府部门杠杆率并不算高。根据CNBS口径的数据,2020年底我国非金融企业部门杠杆率162.3%,约是政府部门杠杆率的3.6倍,居民部门杠杆率也超过了60%,同样高出政府杠杆率的水平。

政府杠杆率约是发达经济体二分之一。而放在全球来看,我国政府杠杆率水平仅略高出新兴经济体平均水平,和发达经济体相距甚远。根据BIS口径的数据,2020年三季度新兴经济体政府杠杆率水平59.3%,我国仅高出这一水平不足2个百分点,而发达经济体政府杠杆率水平接近120%,约是我国政府杠杆率水平的2倍,日本更是超过200%。

政府杠杆率上升幅度仅约为发达经济体五分之二。从上升幅度来看,根据BIS口径的数据,2020年三季度末我国政府杠杆率较2019年底提高7.7个百分点,略高出新兴经济体平均7.6个百分点的上行幅度,而发达经济体政府杠杆率上行高达18.6个百分点,约是我国的2.4倍。因此,放眼全球,我国政府杠杆率无论从绝对水平还是上升速度来看都不算高。

2

“降杠杆”剑指隐性债务

如何降低政府部门的杠杆率水平?由于政府杠杆率等于政府债务与名义GDP之比,因此政府杠杆率的降低也就意味着今年内政府债务的增速要小于经济的名义增长速度。

经济名义增速上限或不超12%。对于经济的名义增速,财政部在准备预算草案报告的时候会对年内GDP的规模有个大体估计。根据2021年财政预算草案报告,今年财政赤字规模为3.57万亿元,财政赤字率水平3.2%左右,对应到名义GDP规模约在11.16万亿元左右,名义GDP增速接近10%,考虑到财政预算报告对于GDP名义增速估计偏差以及四舍五入引入的误差,我们预计,年内名义GDP增速上限约在11%-12%。

今年底政府债务规模约在46-47万亿元。对于政府债务的规模,CNBS在其宏观杠杆率季度报告中披露,2020年底政府债务余额约为46.3万亿元,全年政府债务增加8.24万亿元。这一体量和今年财政预算报告以及社融中的数据大体相当。2020年底我国社融中政府债券存量规模46.06万亿元。而据财政预算报告披露,2020年末我国中央财政国债余额约为20.89万亿元,地方政府债务余额约为26.66万亿元,合计46.55万亿元。

财政预算目标设定,政府杠杆率难下降。根据今年财政预算的安排,预算内财政赤字规模为3.57万亿元,而地方政府新增专项债3.65万亿元,两者合计达7.22万亿元,如果按照财政预算报告披露的去年底政府债务余额46.55万亿来计算,则今年的政府债务增速将达到15.5%,远超我们预计的名义GDP增速上限。

即便考虑到每年政府债务的净融资额可能会略小于年初设定的目标,但差距也就在千亿元左右的规模,而如果要满足今年政府债务增速低于名义经济增速12%的上限,净融资额要比年初目标减少1.6万亿元以上,这一情况在现实中很难实现。

既然在财政预算目标设定下,政府杠杆率易升难降,那么,提出政府降杠杆的用意何在呢?

政府降杠杆或剑指隐性债务。我们发现,BIS口径下的政府杠杆率和CNBS口径下的数据存在着很大的差异。根据BIS的统计,2020年三季度末我国政府部门债务水平就超过了60万亿元,而2020年底CNBS和财政预算报告中的政府债务规模也不过46万亿左右,两者相差近15万亿。究其原因,BIS口径下政府债务的数据取自国际货币基金组织(IMF),而IMF对于我国政府债务的统计不仅包括财政部披露的显性债务,还包括对于地方政府融资平台债务的估计。从这个角度出发,这次政府降杠杆或剑指地方隐性债务,这样即便在财政预算目标设定的情况下,包含隐性债务部分的BIS口径政府杠杆率仍可能实现下滑。

控增量任重道远,化“隐债”释放风险。目前对于地方隐性债务规模,市场莫衷一是。而从我们所选取的固定样本来看,2020年上半年城投平台有息债务增速约在8%左右,这一水平虽较前几年有所下滑,但也并不算低,指向地方隐性债务增量控制或依然任重道远。相比于财政预算报告确定的显性债务部分,使隐性债务增速保持在名义GDP增速之下,既能够实现政府杠杆率的降低,又能够促进债务风险的释放。

3

基建首当其冲,或仍不温不火

“政府降杠杆”过程中基建投资首当其冲。从投资资金的来源上看,基建投资资金中有超过15%来自于财政预算内资金,远高于固定资产投资平均6%左右的比例,而且基建投资资金来源占比最高的自筹部分,很大程度上也是来自于政府性基金、城投平台融资等广义财政资金的支持。政府杠杆率的降低无疑会影响基建融资环境,进而拖累基建投资。

基建或仍不温不火。从2018年以来,基建投资增速持续低迷,2020年在广义财政赤字率创新高的背景下,基建投资依然表现平平,新口径下(不含电力)基建投资全年增速仅0.9%,旧口径下基建投资增速也仅有3.4%,与固定资产投资增速大体相当。而今年在政府融资整体相比去年有所收缩的情况下,虽然基建投资增速基数较低,但我们预计,全年表现或仍不温不火。

新基建有望保持高增,旧基建存在调整压力。正如我们前文所述,这一轮政府降杠杆主要着力点或在于地方隐性债务,中央政府杠杆率所受影响较小,很可能不降反升。因此,从结构上来看,主要依赖中央项目资金的新基建行业(信息技术服务)仍有望保持较高的投资增速,但依赖地方项目资金比重较高的水利、环境和公共设施管理业以及交运邮政业(主要对应旧基建部分)投资增速存在调整压力。

企业部门加杠杆仍有空间。在保持宏观杠杆率基本稳定的政策基调下,政府杠杆率的降低叠加房住不炒目标落实对居民杠杆管控的现实需要,意味着今年我国非金融企业部门存在着小幅加杠杆的空间,特别是政策着力扶持的制造业企业。

制造业企业融资显著改善。从融资端来看,根据银保监会披露的数据,去年全年制造业贷款新增2.2万亿元,超过前五年的总和。工农中建交五大银行在2020年上半年制造业贷款增速也超过10%,制造业企业融资改善令其“弹药充足”。

制造业投资或为年内增长亮点。在融资支持力度较强的背景下,制造业企业利润增速从去年二季度以来持续修复,2020年全年制造业企业利润增速转正至7.6%,远超工业企业整体利润增长。作为投资的领先指标,企业盈利增速的修复将形成对制造业投资的拉动。在地产和基建投资年内恐难指望更多的情况下,制造业投资的上行或将成为经济增长的亮点。

风险提示:政策变动,经济恢复不及预期。

(作者:陈兴,中泰宏观首席分析师)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-22 19:49:16

2021-03-22 17:50:45

2021-03-22 16:50:50

2021-03-22 16:50:06

2021-03-22 15:50:50

2021-03-22 12:51:49

热点排行

精彩文章

2021-03-22 19:49:30

2021-03-22 16:50:21

2021-03-22 14:53:30

2021-03-22 13:50:05

2021-03-22 12:51:18

2021-03-22 11:50:41

热门推荐