所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-20 13:49:42来源:大河财立方

2月20日,牛年首次LPR正式出炉。

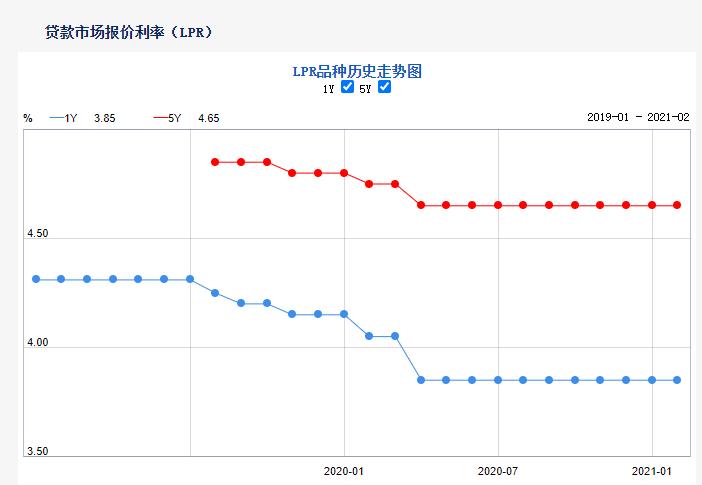

中国人民银行授权全国银行间同业拆借中心公布,2021年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%,两个期限品种报价均与上个月持平。

这意味着LPR已连续10个月“原地踏步”。到底是何原因?未来货币政策是否会进一步收紧?

LPR10个月“原地踏步”

符合市场预期

此次LPR利率未变早在市场意料之中。由于MLF操作利率是1年期LPR报价的参考基础。自去年9月以来,两者一直保持同步调整。2月18日,央行宣布开展1年期中期借贷便利(MLF)操作2000亿元,中标利率为2.95%,与1月持平。因此,本月公布的1年期LPR报价也保持不变。

“本次LPR保持不变符合市场预期。”中国民生银行首席研究员温彬对大河报·大河财立方记者表示,一方面,体现了利率水平与宏观经济恢复水平相匹配。我国经济在疫情冲击后稳步恢复,LPR水平保持稳定,与经济平稳运行的实际需要相适应。另一方面,体现了货币政策保持连续性、稳定性、可持续性,对实体经济复苏提供必要的支持。近期,央行通过更加精准的操作向市场提供流动性,加强政策利率对市场利率的引导。OMO、MLF利率未变预示着本月LPR大概率保持不变。

之所以未发生变化,东方金诚首席宏观分析师王青在接受记者采访时认为,LPR报价连续十个月保持不变,根本原因在于2020年二季度以来宏观经济出现“V型”反转;尽管1月部分地区出现聚集性疫情,经济运行略有波动,但并未显示脱离修复轨道迹象;当前部分地区疫情已经平复,疫苗接种大规模展开,在经济动能增强以及上年低基数的双重作用下,一季度GDP同比有望出现18%左右的冲高过程。这意味着短期内只要货币金融环境保持平稳,就可为经济修复提供必要的支持——1月新增人民币贷款规模(3.58万亿)创历史新高,中长贷款占比提升,表明当前已处历史低位的企业一般贷款利率(12月为4.61%)对实体经济信贷需求有较强的支撑作用。

另一方面,当前全球疫情虽有所缓和,但仍处高发阶段。未来疫情走势及外部环境还有诸多不确定性,国内经济修复基础需要进一步夯实,特别是小微企业的生产经营状况有待进一步改善。这意味着当前也缺乏引导贷款利率上行的条件。由此,在货币政策强调“稳”字当头的背景下,LPR这一最重要的市场利率连续保持不动。

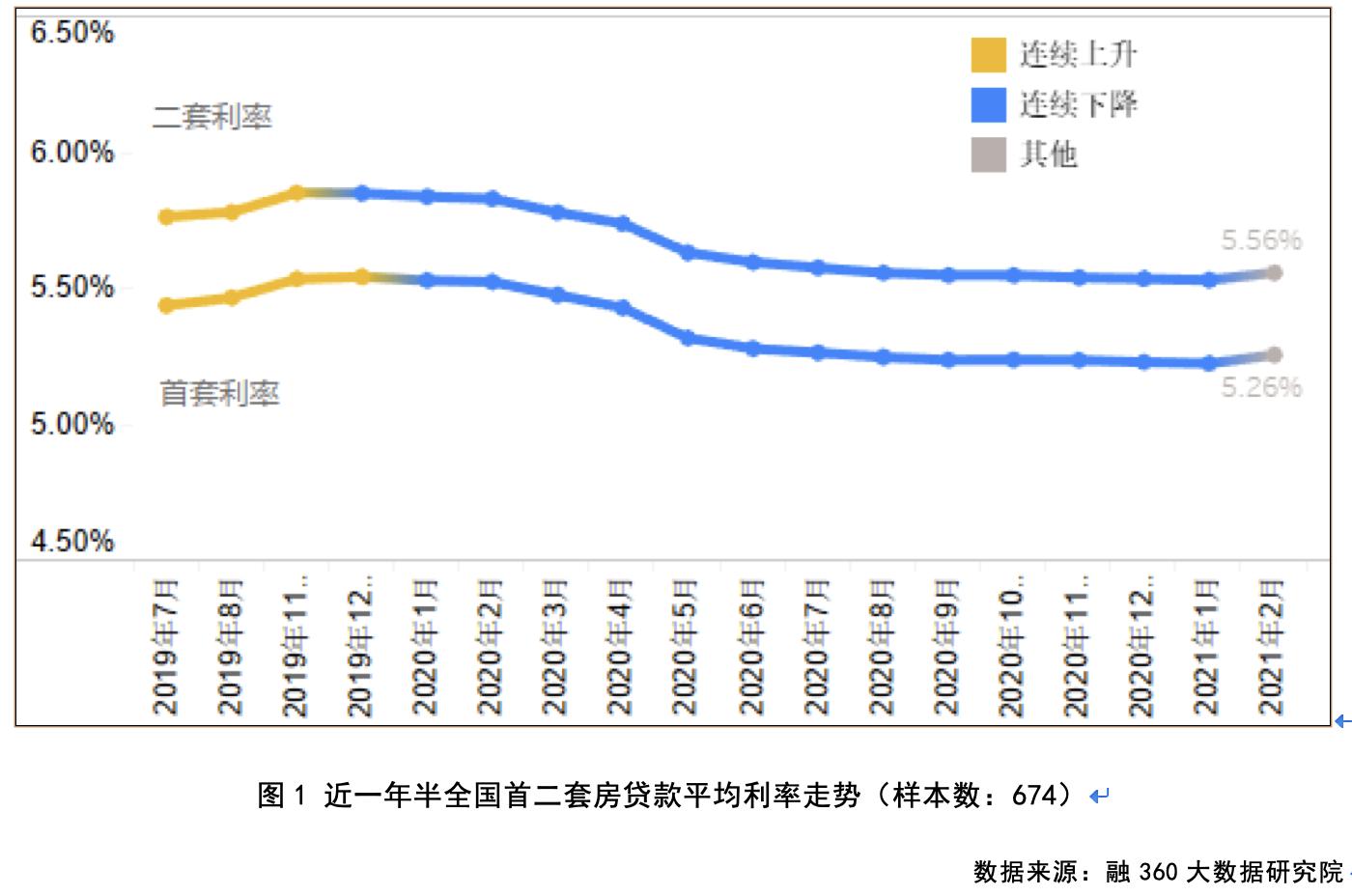

大河财立方记者统计发现,自2019年8月份LPR改革以来,LPR共经历了四次调整。总体来看,1年期LPR累计下调40个基点,5年期以上LPR累计下调20个基点。而LPR是在2020年5月份保持“原地踏步”。

2019年9月份,1年期LPR下调5个基点,由4.25%下调至4.2%,5年期以上LPR维持不变;

2019年11月份,1年期LPR及5年期以上LPR同步下调5个基点,分别由4.2%下调至4.15%、4.85%下调至4.8%;

2020年2月份,1年期LPR由4.15%下调10个基点至4.05%,5年期以上LPR由4.8%下调5个基点至4.75%;

2020年4月份,1年期LPR下调20个基点至3.85%,5年期以上LPR下调10个基点至4.65%。

来自:中国人民银行

货币政策坚持稳字当头

不急转弯

此外,在2月18日当天,央行还进行了200亿元逆回购操作以及有2800亿元逆回购和2000亿元MLF到期一度引发市场关注,近日A股股市也受此消息影响。

至于央行的逆回购操作,是否意味着货币政策收紧启动?

“短期内这一运行态势不大可能发生显著变化。也就是说,1月底之前市场资金面大幅收紧,主要是受春节因素影响,并不代表新一轮‘紧货币’过程再度启动。”王青认为。

中信证券明明债券研究团队公开观点认为,央行的操作价重于量,资金回笼并不代表货币政策全面转向。尽管年初以来公开市场操作量有所调整,相继出现50亿元、20亿元的“地量”甚至“碎量”投放,但是政策利率水平均维持不变,货币政策未全面转向,仍然在“不急转弯”的基调下,保持稳健中性。天风证券首席固收分析师孙彬彬称,货币政策稳字当头,政策利率是关键指引,未来市场利率围绕政策利率的波动可能增加。当前货币政策进一步大幅收紧,甚至上调政策利率的可能性并不高。

温彬亦持有同样的看法。他告诉记者,下一阶段,货币政策将继续坚持稳字当头,不急转弯。央行将更加注重对价格的引导,预计会通过更加精准的操作,调节市场所需的流动性。短期内,资金面或将延续紧平衡状态,政策利率调整的概率不大,LPR也将大概率维持稳定,与经济平稳发展所需保持一致。

另外,大河财立方记者也注意到,央行在最新的货币政策执行报告中指出,下一阶段稳健的货币政策要灵活精准、合理适度,坚持稳字当头,不急转弯,把握好政策时度效,处理好恢复经济和防范风险的关系,保持好正常货币政策空间的可持续性。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-20 13:49:13

2021-02-20 12:49:16

2021-02-20 11:49:53

2021-02-20 09:50:00

2021-02-20 08:49:50

2021-02-20 07:49:06

热点排行

精彩文章

2021-02-20 13:49:26

2021-02-20 12:49:30

2021-02-20 10:49:35

2021-02-20 09:50:14

2021-02-19 18:51:48

2021-02-19 16:49:23

热门推荐