所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-29 17:51:47来源:东吴证券

投资要点

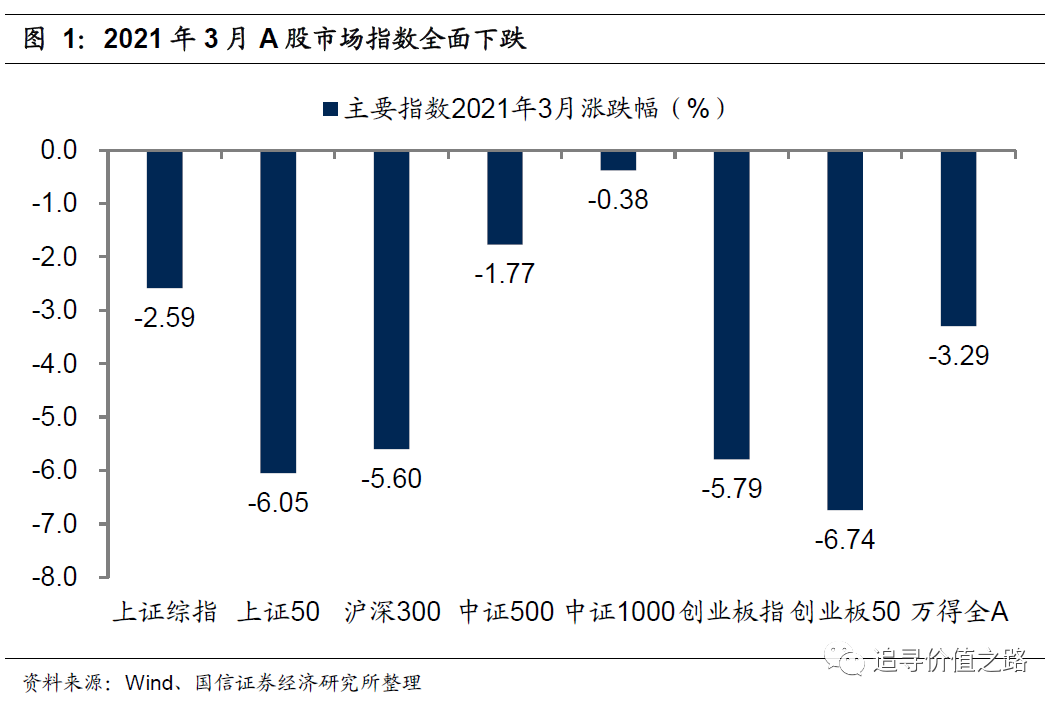

每周复盘:本周涨跌幅排名第23,SW 乘用车PE 处于96%历史分位。SW汽车下跌1.0%,跑输大盘1.6pct。汽车子板块呈小幅波动形态,SW 商用载客车下跌幅度最大。申万一级28 个行业中,汽车板块排名第23 名,排名靠后。估值上,自2011 年以来,SW 乘用车的PE/PB 分别处于历史96%/87%分位,分位数环比上周0%/-1%; SW 零部件的PE/PB 分别处于历史69%/52%分位,分位数环比上周-1%/-1%。横向比较,乘用车板块估值在PE 方面高于白色家电低于白酒,PB 方面仍低于白色家电和白酒;汽车零部件板块估值在PE 方面低于传媒和计算机,PB 方面也均低于计算机和传媒。

景气跟踪:需求继续复苏,库存低位,折扣微幅增加。销量:3 月15-21日乘用车零售日均销量同比2019 年微幅增加,乘用车批发日均销量同比2019 年大幅缩减。3 月15-21 日乘用车零售销量日均45772 辆,较2019 年同期相比增长5%。 3 月15-21 日乘用车批发销量日均46707 辆,较2019 年同期相比减少-8%。3 月累计批发与零售同比分别-2%/+3%。

库存:2 月乘用车企业库存-0.3 万辆,企业累计库存为-63 万辆,渠道库存-26.9 万辆,渠道累计库存为336 万辆,渠道库存系数为1.8 月。价格:

3 月上旬乘用车价格监控结论:折扣率微幅增加。1)剔除新能源的乘用车整体折扣率10.52%,环比2 月下旬+0.06pct,热门车型中价格变动幅度前五车型是传祺GS8 2021+奥迪Q5L 2020+GLC 级L 2021+5 系L2021+奥迪A6L 2021,豪华车型折扣率持续下降。2)多数车企3 月上旬折扣率增加,幅度较大的是一汽捷达(捷达VA3 2019+捷达VA3 2020+捷达VS5 2019+捷达VS5 2020)+长城汽车(初恋2021+大狗2021+哈弗M62021)+广汽乘用(传祺GS8 2021 ),豪华品牌折扣率继续回收。

重点关注:芯片短缺致使停产影响持续,乘用车原材料价格继续上涨。

3 月21-3 月27 日,无新增芯片厂商停产,部分工厂已恢复生产;整车制造厂商生产新增蔚来、通用、日产等停产。根据我们自建乘用车原材料价格指数模型,以玻璃、铝材、塑料、天胶、钢材等五大原料价格指数加权,乘用车总体原材料价格指数日均值环比2 月均值+6.95%(截至2021/3/28)。

投资建议:优中选优。鉴于市场风格转变+板块估值处于历史高位+行业处在百年变革中,2021 年汽车板块投资策略从全面看多转为优中选优。

符合优中选优的个股标准:1)已经积极应对变革能够在未来产业中有明确地位;2)2021-2022 年处于明确向上的业绩周期;3)业绩增长能够很好消化估值。整车板块优选新车周期明确向上且积极应对电动智能转型的优秀民营企业:长城(A+H)+吉利(H)。零部件板块优选未来在电动/智能赛道有自身位置且业绩向上周期:福耀玻璃+星宇股份+拓普集团+中国汽研+德赛西威+华阳集团。

风险提示:海外疫情控制不达预期,乘用车需求复苏幅度低于预期,芯片短缺影响超预期。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-29 16:49:08

2021-03-29 12:52:13

2021-03-29 12:51:24

2021-03-29 10:51:45

2021-03-29 10:51:08

2021-03-28 16:49:06

热点排行

精彩文章

2021-03-29 15:50:14

2021-03-29 15:49:31

2021-03-29 09:51:22

2021-03-29 09:50:37

2021-03-29 08:50:06

2021-03-28 12:49:22

热门推荐