所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-16 12:52:19来源:前瞻产业研究院

目前,中国是亚太地区钛白粉产能最大的国家,2019年中国钛白粉产能占全球总产能的45.3%。从单一企业产能来看,我国仍有诸多低于10万吨产能的小产能企业。

我国钛白粉企业目前处于产能扩大和产能升级的阶段,随着未来钛白粉新增产能释放,在未来全球钛白粉市场几乎没有新增产能的情况下,我国钛白粉行业马太效应有望加剧。

行业小产能企业较多

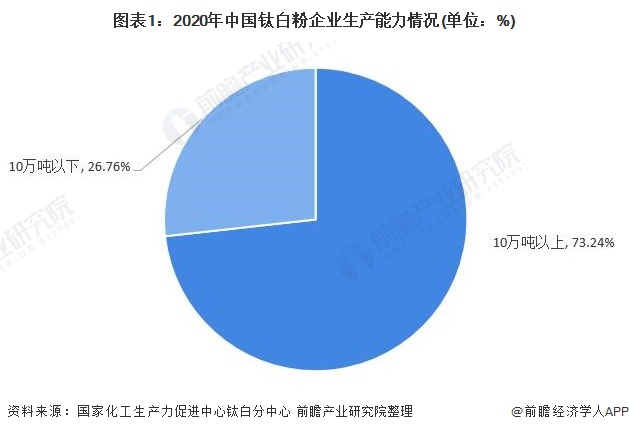

中国是亚太地区钛白粉产能最大的国家,2019年中国钛白粉产能占全球总产能的45.3%,但从单一企业产能来看,我国仍有诸多低于10万吨产能的小企业。据国家化工生产力促进中心钛白分中心统计,截至2020年年底,全国共有42家全流程型钛白粉生产企业,其中2020年产量超过10万吨的钛白粉企业有12家,而低于10万吨产能的小企业有30家。2020年,10万吨以上企业钛白粉综合产量约257.22万吨,占2020年全国总产量的73.24%。

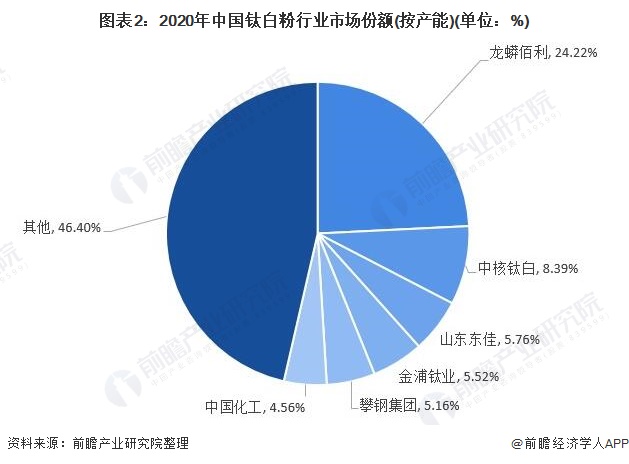

2020年我国钛白粉产能达417万吨。按产能分,我国钛白粉行业市场份额最大的是龙蟒佰利,近几年随着龙蟒百利并购中小钛白粉企业,2020年占有24.22%的市场份额。中核钛白市场份额排名第二,共有34万吨产能,占8.39%的市场份额。

行业马太效应加剧

我国钛白粉企业目前处于产能扩大和升级的阶段,目前全球钛白粉产品的生产工艺仍由硫酸法主导,全球约有42.5%的钛白粉产能采用氯化法工艺,而我国有84%的产能使用高污染的硫酸法。

我国硫酸法钛白粉产业从21世纪初开始起步,在突破了国外的技术封锁以后开始快速发展。2015年,我国环保政策趋严,小产能由于环保不达标被关停,规模以上产能的建设速度也受到限制,整体硫酸法钛白粉产能出现下滑。

2016年至今,小型硫酸法钛白粉产能已经被严格禁止建设,规模化产能建设速度则保持在较低水平。目前,全国共4家氯化法钛白粉企业,其中龙蟒佰利的氯化法产能最多,达36万吨。

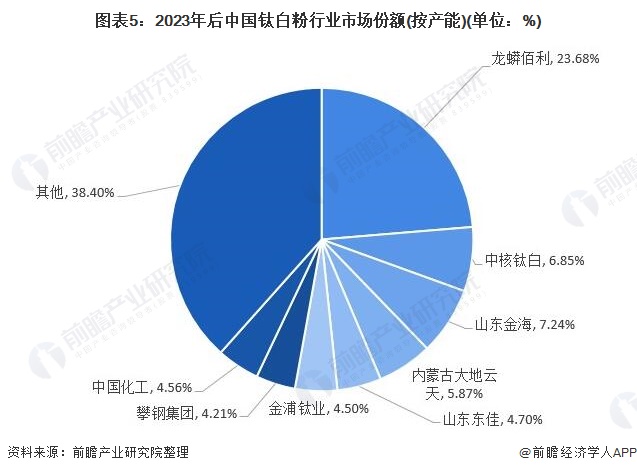

从新增产能来看,相比未来全球钛白粉市场几乎没有新增产能,预计2021-2023年,我国钛白粉市场将有94万吨新增产能,其中氯化法新增产能48万吨,硫酸法产能46万吨。2022年,我国钛白粉新增产能最多,预计达68万吨。

预计2023年以后,我国钛白粉行业新增产能释放后,我国钛白粉市场马太效应将加剧,龙蟒佰利将继续保持第一的市场份额,其他小产能企业的市场份额将有不同程度的减少,行业内小产能企业可能面临淘汰的风险。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-16 12:52:19

2021-03-16 12:51:40

2021-03-15 12:50:02

2021-03-15 12:49:12

2021-03-15 11:49:06

2021-03-15 10:49:07

热点排行

精彩文章

2021-03-15 10:49:22

2021-03-15 09:50:05

2021-03-12 18:50:16

2021-03-12 17:50:00

2021-03-12 14:50:27

2021-03-12 11:50:06

热门推荐