所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-29 19:49:06来源:21世纪经济报道

为上市而上市,中粮系整合的中国茶叶与“中国茶叶第一股”要求相距甚远。

偌大的A股市场,竟没有一家传统茶叶上市公司,“中国六万家茶企不如一个立顿”的魔咒始终是中国茶产业之痛。

放眼中国资本市场,老百姓开门的七件事,“柴米油盐酱醋”早已在A股诞生诸多的“白马”公司,唯独排在末位的“茶”产业始终不能实现资本化。

其实从2012年安溪铁观音集团闯关A股市场开市,就不断有茶企提交招股书,华祥苑、八马茶业、谢裕大、七彩云南等茶企都曾欲闯关A股市场,但截止目前A股“茶叶第一股”的位置却一直空缺。

2021年2月20日,证监会官网再次披露了中国茶叶股份有限公司(后简称为“中国茶叶”或公司)首次公开发行股票招股说明书申报稿,这意味着公司IPO进程加快,进入到预披露更新阶段。

背靠实控人中粮集团和庞大的供销网络,从体量和品牌影响力来看,中国茶叶是毫无疑问的行业一哥。然而21世纪经济报道记者研究发现,中国茶叶自产原材料比例不足10%,关键环节受制于人。销售环节市场占有率更是难以体现行业“一哥”地位,全系产品在国内市场并无明显优势,其绿茶、红茶等单项品类市占比中,最高的仅为1.67%。其IPO募投项目仅为增加产能而并非着眼于行业整合,中国茶叶更像是中粮系为推进茶业务上市而聚拢的品牌营销公司。

茶股之殇

“茶之为饮,发乎神农氏,闻于鲁周公。”中国是茶的故乡、茶文化发祥地,是世界上唯一生产绿茶、白茶、黄茶、乌龙茶(青茶)、红茶、黑茶六大茶类的国家。

我国是全球最大茶叶生产国和消费国。数据显示,2019 年国内茶叶市场销售额达2739.50亿元。《中国茶叶企业发展报告》显示,2017年我国茶叶企业总数约为6万余家。

3000亿市场规模、6万余家传统茶企始终没有撑起一家A股上市公司。与庞大的市场规模不对等的是,中国茶企的资本化始终难以破局,不仅在审核严格的A股市场,甚至港股、新三板等市场鲜有成功者。

21世纪经济报道记者初步统计,A股市场没有主营茶叶的上市公司,但在港股和新三板中并不缺传统茶企的身影。

中国茶叶与部分同行业上市挂牌公司经营数据对比

从2002年坪山茶业在港交所借壳上市,2009年和2011年先后有“龙润茶”和“天福茶”登陆港股市场。2014年,中国新三板出现第一家茶企谢裕大,此后包括茶乾坤、松萝茶业、抱儿钟秀、龙生茶叶等多家茶企纷纷在新三板进行资本化尝试,目前新三板中,仍有十余家公司主业为茶叶种植、销售。

值得注意的是,多家茶企上市、挂牌后,并没有引领中国茶叶实现成功的资本化,打造出茶叶中的“茅台股”,多数公司陷入业绩亏损困境。

三家港股上市茶企坪山茶业、龙润茶和天福茶均为民营企业,都是注册在开曼群岛的离岸公司,其中国内茶企坪山茶业和龙润茶是通过“借壳”登陆港股,只有天福茶通过IPO发行上市。

从事高端传统中国乌龙茶的坪山茶业因为业绩不佳早已变身为区块链集团公司;号称普洱茶第一股的龙润茶背负“新国礼”荣誉登陆港股,却因业绩连年亏损、股价不振,2019年9月9日被香港联交所被强制除牌;目前港股硕果仅存的茶叶股天福茶也不得不通过大规模回购提升股价。

新三板挂牌的茶企业绩则分化严重。21世纪经济报道记者发现,目前可统计的15家新三板茶企,2020年有10家出现业绩大幅下滑,其中雅安茶厂、子久文化、松萝茶业下滑幅度达30%。全年营收过亿的新三板茶企中仅有美灵宝、谢裕大、茗皇天然、松萝茶业等4家,营收规模居前的美灵宝2020年上半年营收不过1亿元,而近一半的新三板茶企甚至处于亏损的边缘。

资本市场上的茶股生存状况近乎悲惨。

中国茶叶市场行业集中度低,茶企数量多而分散,“有好茶,无名牌;品牌多,各品类同质化严重”的难题,让茶企的资本化之路更为坎坷。

“现在国内的茶行业正处于一个良莠不齐、低质高价的发展阶段,有品类没品牌、标准化和规范化有待加强。”中国食品产业分析师朱丹蓬认为,解决中国茶企的资本化难题,需要品牌企业引领。在业界看来,中国茶产业突围需要涵盖茶叶种植、采购、加工、销售和研发的全产业链品牌企业引领。

中茶困局

IPO冲刺中的中国茶叶是否有实现中国茶叶第一白马股的底蕴?

中国茶叶是中粮系全力支持的国有控股茶企,其前身系成立于 1949 年 11 月的中国茶叶公司,是新中国第一家国有茶叶公司和贸易系统中最早建立的全国性专业总公司,时任农业部副部长、被尊称为“当代茶圣”的吴觉农同志出任第一任经理。2019年,中国茶叶实现总营收16.34亿元,净利润达1.66亿元。

体量规模上看,中茶公司是最能代表中国传统茶企的上市旗帜。

2017年至2019年中国茶叶经营情况

但21世纪经济报道记者研究发现,中国茶叶仍旧不能摆脱中国传统茶企的发展通病,其更像是中粮系为推进茶业务上市而聚拢的品牌营销公司。

2017 年,中国茶叶前身中茶有限(备注:中国茶叶由中茶有限整体变更设立,为避免误解,后文中中茶有限和中国茶叶统称为中国茶叶)进行混合所有制改革之前,是中粮系100%控股的中土畜公司的全资子公司,绝对的国有茶企。2015 年10月,中粮集团批复整合旗下的茶叶业务,推进公司上市进程。

2017年4月,为推进中国茶叶混改、上市,中粮集团同意中国茶叶资产范围调整,将之前中国茶叶旗下的中粮山萃、海纳百川、中宏生物、三利广展调整至剥离至中土畜。

之后,中国茶叶开启一系列并购。2017年5月,收中茶厦门40%股权;2019年3月,收购中茶凤庆51%股权。

为避免同业竞争、整合茶叶资产,中国茶叶2020年5月从中土畜广西茶叶公司收购梧州茶叶100%股权,同年6月从中土畜收购中茶科技83.87%股权,10月又从佳沃集团等手中收购中茶龙冠60%股权。

资产整合之外,公司积极引入外部投资者。2017 年6月,中国茶叶当时唯一股东中土畜决定,通过增资及产权转让方式引入 Polystone、国寿财险、天津紫茗、鲲信茗羽、三井物产五方作为新股东。中土畜将其所持中国茶叶45%股权对外转让,转让价款合计 4.55亿元。

中国茶叶引入外部投资机构时,明确提出中国茶叶及中土畜总公司应尽最大努力尽快为公司的上市做准备,并应尽最大努力在投资人交割后 3 周年之前完成公司上市。

2019 年 12 月,中国茶叶股份公司设立,中国茶叶及中土畜公司再次明确要在2020 年 12 月 31 日之前完成提交上市的申请材料。

2020年6月,中国茶叶首次递交招股申报稿,拟募资5.4亿元建设云南普洱茶产能建设和营销网络及品牌建设两个项目。

急速整合搭建冲击上市的中国茶叶成色如何?

招股书显示,2017 年至2020年上半年报告期,中国茶叶营收分别为12.29 亿元、14.90 亿元、16.34 亿元和7.71 亿元;净利润分别为1.84亿元、1.45亿元、1.66亿元和8341.33万元;归母扣非净利润分别为7960.73万元、1.31亿元、1.44亿元和7467.24万元。

虽然大力整合,但中国茶叶的营收在报告期内已出现下滑趋势,市场占有率上更是少有亮点。招股书显示,中国茶叶85%左右的销售依赖国内市场,但全系产品在国内市场并没有明显优势。

以2019 年为例,中国茶叶绿茶国内销量仅为0.02 万吨,占比 0.02%;乌龙茶国内销量仅为0.38万吨,占比 1.74%;红茶国内销量为 0.38 万吨,占比 1.67%;黑茶国内销量为0.37 万吨,占比 1.15%;白茶国内销量为 0.03 万吨,占比 0.77%。

贡献中国茶叶50%以上的营收乌龙茶和普洱茶两大种产品在国内市场同样没有优势可言。

此外,中国茶叶数据显示,公司的境外市场因为技术壁垒和关税壁垒等原因正在快速萎缩,主要外销市场销售出现大幅下滑。

更让市场担忧的是,中国茶叶自称全产业链监控运营,但是其招股书透露,从原材料到销售,中国茶叶并没有掌握关键优势。

报告期内,中国茶叶的主要原材料毛茶、精制茶90%以上需要外购,自产的额度占比甚至不足10%。

中国茶叶仅有下属公司中茶松溪和中茶龙冠各有一处自有茶园,中茶松溪为承包的福建省松溪县国营茶场2420.42亩茶园,承包经营30年,拥有茶园管理使用权,无生物资产,仅有中茶松溪4名员工负责管理。中茶龙冠自有茶园承包面积仅为300亩,承包期为50年;农田承包面积约为100亩,承包期为30年。

中国茶叶坦言,并未通过供应商控制茶园,茶园所有权归供应商或农户所有。这意味着中国茶叶并不掌握原材料供应环节,采购面临着较大的市场波动和产品质量问题。

销售模式上,中国茶叶采取直销和经销模式,品牌茶业务采取“经销为主,直销为辅”的销售模式,原料茶业务主要采取直销的销售模式。而报告期内,公司65%的产品需要依赖经销商销售。

上游不掌握原材料产能,下游不掌握市场,中国茶叶的定位或许为品牌运营商才更准确。为上市而上市,快速整合的中国茶叶与能引领茶叶品牌的全产业链公司相距甚远。

证监会的反馈意见中,对中国茶叶的采购和销售模式重点关注,直接质疑运营模式能否控制优质茶叶资源,各销售子公司和渠道是否规范到位,是否存在销售未披露风险。

就此问题,21世纪经济报道记者多次致电中国茶叶,但是电话始终无人接听。

后市之忧

中国茶叶还未拿到上市的通行证,市场已经对传统茶企的运营模式和发展前景提出诸多质疑。

近年来,新式茶饮和茶品牌不断诞生,带着互联网思维的品牌,明显比传统茶企更加受到资本的青睐。除了上述两家的传统茶企拟上市A股之外,不少新式茶饮品牌也加入了冲刺上市的大军。

2021年2月11日,新式茶饮品牌奈雪的茶正式向港交所提交招股书,不出意外,奈雪的茶或许会摘取“新茶饮第一股”。在此前还有新式茶饮“行业老大”的喜茶和“200亿市值黑马”的蜜雪冰城被传上市。

业界认为,现代饮茶的习惯已经改变,立顿等知名茶叶品牌早已通过工业化、规模化和品牌化引领世界茶产业市场,中国传统茶企依然走着人工制茶模式运营,行业具有明显农产品特点,品类多、种植分散。

传统茶企茶产品、茶衍生物等开发不足,大多以原叶茶、茶粉等低附加值产品为主,品牌塑造难、利润不高,无法实现工业化、标准化生产,决定了很多传统茶企没有快速成长的商业模式。

同时,茶企经营的产业链较长、管理欠缺规范,使得行业外资本无心进入,传统茶企也很难迈入资本市场。

目前,我国茶叶产业多年存在产大于销、出口结构失衡的痛点,传统茶叶市场面临萎缩的风险,行业公司普遍面临较大的销售压力。

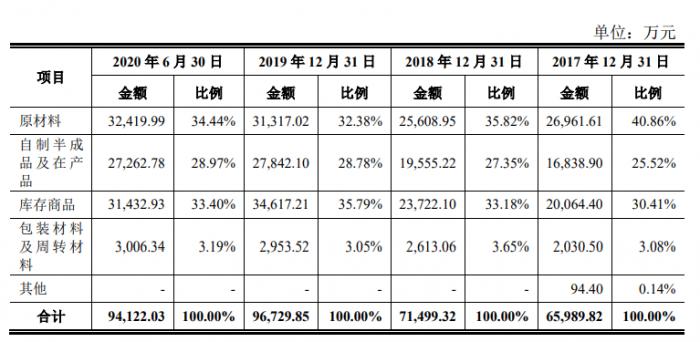

报告期,中国茶叶存货快速增长

中国茶叶招股书显示,截至2019年12月末,公司的现有设计产能超过3万吨,但公司2019年产能利用率只有58.71%。如果募投项目顺利投产,中国茶叶又将实现紧压茶加工产能3000吨/年,小包装普洱散茶加工产能500吨/年,滇红茶加工产能250吨/年。巨量的产能如何消化,是中国茶叶始终绕不开的问题。

目前公司已积累大量存货亟待销售,报告期各期末,公司存货账面价值已分别高达6.6亿元、7.15亿元、9.67亿元及 9.41亿元,占各期总资产的比例分别为 38.31%、39.42%、45.51%和45.62%。

中国茶叶称,如果未来茶叶市场需求发生重大不利变化,可能导致公司存货的变现净值降低,将面临较大的存货跌价损失,对经营业绩产生不利影响。

中国茶叶的最大底气来自于中粮集团,公司拥有的核心优势也仅限于此。

相较于国内87家总资产超过1亿的茶企和6家总资产超过10亿茶企,中国茶叶并没有突出的优势。依赖整合资源,为上市而上市的资本化运作,想靠中国茶叶在资本市场创造个茶叶“茅台”,目前来看依然很难。

(作者:韩永先编辑:李新江)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-29 19:49:06

2021-03-29 16:49:08

2021-03-29 12:52:13

2021-03-29 12:51:24

2021-03-29 10:51:45

2021-03-29 10:51:08

热点排行

精彩文章

2021-03-29 15:50:14

2021-03-29 15:49:31

2021-03-29 09:51:22

2021-03-29 09:50:37

2021-03-29 08:50:06

2021-03-28 12:49:22

热门推荐