所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-11-29 18:49:27来源:券商中国

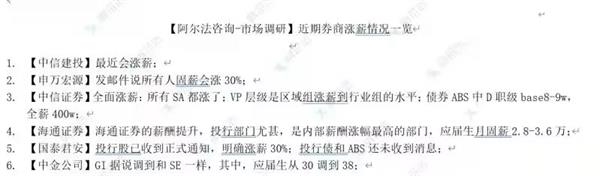

随着传统通道业务佣金率持续下降,财富管理和机构业务将是未来填补传统经纪业务收入的两大风口。

财富管理端,当前我国个人可投资资产突破200 万亿元大关,而市场的散户特征正在显著下降,产品化趋势越发明显;机构端,随着基金、银行、保险、信托、外资机构等未来增配权益市场,将带来巨量的交易业务和服务需求。两者业务形态各异,但又处于同一生态链条之下。

各家券商在业务变革的前夜打造何种能力势必将奠定未来的行业格局。券商中国记者注意到,围绕这两大风口,不少券商已在积极求变。

财富管理:有券商调整组织架构

今年,申万宏源证券和国泰君安证券都对财富管理的组织架构做了调整。为做对比,券商中国记者还调研了中信证券、中金公司和银河证券,各家因历史积淀因素情况大有不同,但也不乏共性思路。

申万宏源:

申万宏源证券今年做了组织架构的调整,财富管理事业部下设七个部门:互联网金融部、私人财富管理部、私募和同业部、资产配置和产品中心、融资融券部、质押融资部和运营管理部。公募、保险等机构客户的对接职能在机构客户总部。财富管理事业部和机构客户总部向同一分管领导汇报。

中金公司:

据券商中国记者了解,中金公司的财富管理架构(现落地在中金财富证券)分为客户端和能力端两个模块,客户端按照客群区分,能力端提供服务支持。中金公司的招股说明书显示,中金公司的财富管理业务主要为个人、家族及企业客户提供范围广泛的财富管理产品及服务,满足客户的交易、投资及资产配置需求,具体包括交易服务、资本服务、产品配置服务等,其中资本服务主要包括融资融券业务及股票质押式回购业务等。

中信证券:

中信证券按照客户经营和经营支持进行划分,与中金、申万宏源的思路也有异曲同工之义。

2018年12月,中信证券原经纪业务发展与管理委员会更名为财富管理委员会并调整组织架构,承担起公司经纪业务全面向财富管理转型升级的职能。本次更名与架构调整,不仅更加聚焦于财富管理发展,亦更好地体现了分客群经营、以客户为中心的经营理念,真正全面地从业务导向转移至客户导向。

目前,财富管理委员会下设负责客户经营、经营支持的多个二级部门。客户经营部门牵头满足客户需求,如结合客户特点和产品性质进行针对性销售组织;经营支持部门,如金融产品部牵头进行金融产品的引入并在公司配合下进行产品审核。二者协同配合但互不干涉。

国泰君安:

国泰君安证券今年4月将零售业务和分支机构管理委员会更名为财富管理委员会,下设4个一级部门:原零售业务部更名为零售客户部;原财富管理部更名为私人客户部;原产品金融部更名为金融产品部,划入财富管理委员会;原网络金融部更名为数字金融部。目前,产品销售的职能归口在零售客户部,产品引入由零售客户部和机构线下的销售交易部组成的联合小组共同决定。

银河证券:

银河证券于2018年底将经纪业务总部变更为财富管理总部。银河证券的财富管理条线下设5个一级部门,分别是财富管理总部、产品中心、证券金融总部、托管部和数字金融中心。其中,公募的引入、审核和销售职能都在财富管理总部,私募则是在产品中心。

产品中心按照业务链条共设有8个团队。两个产品引入团队分别负责权益类私募和固收产品的引入,销售团队组织分支机构进行销售,PB团队负责给管理人提供系统,此外还有产品评价团队、外包团队、综合运营团队和质控团队。

有业内人士分析,上述头部券商的财富管理条线架构调整的背后是券商从业务经营思路向客户经营理念的变化。在居民理财需求的“洪流”推动下,行业高喊了多年的“以客户为中心”正在逐步变为现实。同时,伴随着财富管理内涵外延的不断延展,复杂程度的提升也驱动头部券商财富管理条线的分工不断细化、做强做重。

机构:极速交易、大销售、衍生品,多点布局

居民理财需求带来的产品化和传统交易业务机构化的大趋势下,众多机构管理人也带来了新的业务机遇。围绕管理人的需求,券商机构业务在迅速迭代变化,服务对象从过去服务公募基金为主,向服务公募、私募、WFOE、QFII、理财子等众多专业机构转变;服务模式从单纯的研究销售,向研究、托管、两融、衍生品、投行配售等综合服务转变;业务收入从以公募分仓佣金为主,向佣金、息费、权利金、承销业务收入等多元化收入来源转变。

在此过程中,机构业务的范围也在不断延展,除传统的投研服务外,信息技术、托管外包、财富管理、衍生品、两融等一系列综合服务,都将成为影响券商机构业务发展的关键因素。

今年,包括申万宏源证券、国联证券、万和证券等多家券商相继推出极速交易系统,正式进入机构交易服务领域的厮杀。在此之前,中泰证券、华宝证券、华鑫证券、国泰君安、华泰证券等券商都有自己的极速交易平台。

场外衍生品作为非常灵活的工具已经在近两年迎来爆发,大券商在这一领域的比拼也非常激烈。

根据中国证券业协会发布的2020年9月证券公司场外业务开展情况报告,证券公司场外衍生品本期新增交易量排名前五名分别是,华泰证券(1648.80亿元)、中信证券(909.37亿元)、中信建投(730.70亿元)、中金公司(680.51亿元)、申万宏源(678.98亿元)。

证券公司场外衍生品交易量本期环比变化排名显示,合计交易量增长较快的前三名是中信建投(543.70亿元)、 中金公司(247.66亿元)、申万宏源(194.34亿元)。

趋势:业务壁垒打破,深度融合加速

一个显而易见的趋势是传统经纪业务转型进一步加速,产品化、机构化的趋势愈发明显,并且两者之间的联动也更加频繁。从各家券商的组织架构也可以看出,券商各业务之间需要进行更多的交叉协同。

对于券商而言,财富管理转型不再只是简单的产品销售,还会涉及到交易落户,研究支持,券源衔接,衍生品发行,系统对接,托管外包等环节,甚至可能还会进一步延伸到券商与银行及信托公司等外部合作伙伴的产销联动。

比如,银河证券相关负责人认为,随着管理人市场知名度越来越高,规模越来越大,在券商的销售能力以外,托管、外包、投研、衍生产品、两融的券源券息等综合实力成为提高客户粘性的关键。

上海一家中大型券商的资深经纪业务人士表示,今年以来,公私募管理人与证券公司的各业务环节都开始深度的融合。在这个过程中,会对证券公司的内部协同能力提出更高的要求,由财富管理开始,贯穿到机构经纪,再到对外的合作,整个业务链条很难在一个部门或者条线内形成闭环,跨条线之间如何打破隔阂并形成合力。在保证客户体验的前提下,如何平衡各环节的利益关系,进而实现公司整体利益的最大化,这些问题或许是证券公司财富管理进入下一阶段前需要思考的。

再往下一步想,现阶段券商的财富管理业务线都在打造自己的产品销售能力,但实际上券商相对于银行等渠道的核心优势在于能够提供给客户平滑配置波动的各类金融工具,比如互换、期权等场外衍生品。提前准备好这些能力,才能在未来抓住风口,乘风破浪。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-29 16:49:46

2020-11-28 17:49:55

2020-11-28 13:49:03

2020-11-28 11:50:12

2020-11-21 17:50:14

2020-11-21 16:49:14

热点排行

精彩文章

2020-11-29 17:50:49

2020-11-28 19:49:20

2020-11-28 18:50:14

2020-11-28 15:49:43

2020-11-28 11:50:25

2020-11-21 17:49:42

热门推荐