所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-17 10:51:21来源:明晰笔谈

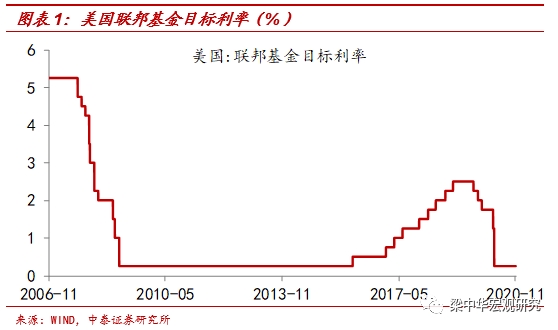

北京时间12月17日凌晨,美联储公布12月议息会议结果。利率工具方面,将基准利率维持在0-0.25%不变的决议得到所有委员一致同意,美联储继续重申将在这一困难时期动用一切工具来支持经济,实现其最大就业和物价稳定的双重目标。美联储FOMC声明将超额准备金率(IOER)维持在0.1%不变,贴现利率维持在0.25%不变。资产购买方面,美联储决定将“在实现委员会的最大就业和价格稳定目标方面取得重大进展之前”,继续以每个月不低于800以美元的速度购买国债、以每个月不低于400亿美元的速度购买MBS,并“根据需要”购买CMBS,继续进行定期和隔夜回购协议操作。经济预期方面,美联储重申“需求疲软以及早些时候的油价下跌抑制了通胀”和“经济发展路径很大程度上取决于新冠疫情的进展”等观点,基本延用了11月议息会议的表述。

美国近期基本面:疫情方面,高企的新增确诊病例数显示目前美国疫情仍在持续扩散,疫情形势仍旧颇为严峻。从疫苗研发的进展情况来看,近期疫苗方面乐观消息较多,疫苗研发进展或为疫情防控带来希望。就业方面,疫情加重就业放缓,11月季调后美国非农就业新增仅24.5万,显著低于市场预期及前值。疲软的就业数据一定程度上强化了财政刺激的迫切性,增加了市场对新一轮刺激的憧憬。通胀方面,11月美国CPI同比为1.2%,前值1.2%,较9月的1.4%出现小幅回落,但当前美国房地产市场表现亮眼,房价一定程度上对通胀具有领先性,目前美国通胀预期继续回升且上升速度较快,或反映了市场对国会加快财政政策和短期内货币政策保持宽松基调的预期。消费方面,零售销售数据显示9月以来疫情第二波反弹对美国消费需求的影响较为有限,但居民消费信心缺乏明显的改善迹象,仍旧不及疫情前水平,疫情持续爆发背景下就业前景的不确定性和财政刺激的缺位等因素或继续影响消费者未来支出意愿。投资方面,美国耐用品新增订单环比连续六个月增长,耐用品新增订单当月同比降幅继续收窄,反映美国投资状况逐渐回暖。经济景气方面,美国11月制造业PMI小幅回落,非制造业PMI略低于预期及前值,或反映美国非制造业受9月以来疫情第二次反弹的冲击较为显著。

点评:美联储通过增加购债指引,强化后续QE的持续性,虽然并未实质性地调整QE的规模和购买的债券期限,但是能够有效地延长对宽松政策预期,避免出现紧缩的恐慌;同时,在疫苗逐渐被批准使用和美联储在此次会议上提高对通胀和经济的预期的背景下,美联储本次议息会议的动作可以使其拥有更大灵活性,即QE的规模和期限的调整仍在其未来的选项内,美联储倾向于有更多时间观察经济变化。美联储肯定QE的积极作用。美联储主席鲍威尔提到,相信资产负债表的增加已经对经济提供了支持。后续,美联储如何调整QE可能将需要关注两个因素,一个是经济的恢复速度与利率的上行速度之间的节奏,若利率上行的速度较快但经济仍需支持,则美联储或隐性地对收益率曲线特定位置通过QE加以影响;另一个是财政计划,因为美联储已经成为美国国债重要的净买入方,财政赤字货币化特点显现,所以如果后续大规模发力财政刺激,美联储或也需要增加国债的购买规模或调整期限,因此,明年1月在佐治亚州的参议院席位争夺将较为重要。后续美联储货币政策的时间表方面,疫情可能仍是关键。美联储的声明中提到,美国经济的路径将显著地取决于病毒的变化;而美联储主席鲍威尔则提到在2021年中期或下半年的某个时候,美国可能会实现群体免疫。因此,这一时间点或将对应美联储届时调低购债速度。总体而言,美联储在本次会议上增加了购债指引,但并未有实质性举动,在保持灵活性的同时,延续此前的宽松政策并避免市场出现恐慌。未来的经济与利率速度变化、财政计划以及疫情节奏将是影响货币政策的主要关注点。

美国市场表现:美联储发布利率决议后三大股指有所下行,鲍威尔讲话后美股短线拉升,当日美股大体上行,道指收跌0.15%,标普500指数收涨0.18%,纳指收涨0.50%;10年期美债收益率在鲍威尔讲话之后回吐短线涨幅;美元指数短线上涨后迅速回落;国际金价、银价均在利率决议发布后回落,并在鲍威尔讲话之后重拾涨势。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-17 10:50:20

2020-12-17 09:49:32

2020-12-16 18:51:22

2020-12-16 16:50:38

2020-12-16 14:51:56

2020-12-16 12:49:29

热点排行

精彩文章

2020-12-17 07:50:11

2020-12-16 16:50:52

2020-12-16 15:50:57

2020-12-16 10:50:31

2020-12-16 08:50:58

2020-12-15 19:49:30

热门推荐