所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-11 13:49:49来源:中信证券研究

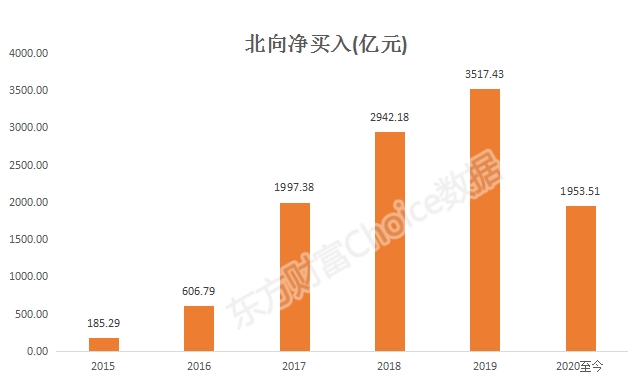

2020年受疫情及无指数纳入效应的影响,北向资金“仅”净流入2089亿元,较2018/2019年净流入规模减少了29%/41%,但剔除往年的指数纳入效应,则与往年主动资金流入规模相当,说明2020年是海外主动资金继续增配A股的一年。更重要的是,外资的配置方向在过去一年发生了从传统蓝筹向科技成长的结构调整,明显增持新能源、医药及TMT板块,减持传统重仓的金融地产及部分消费板块。以电力设备及新能源、医药、计算机、电子等行业为代表的科技板块在2020年获得增量资金合计达到1109亿元,体现了境外主动管理机构对于中国新经济的认可及A股长期投资方向的把握。展望2021年,我们判断国际三大指数公司暂无进一步提高A股纳入比例或扩容的举措,预计全年外资净流入规模在海外主动型资金的带动下仍可达到至少2000亿元的水平。

2020年全年北向资金净流入2089亿元,较2018/2019年净流入规模减少了29%/41%。

两方面原因导致2020年来自海外的增量资金规模不及预期:

1)2020年是基本没有指数纳入效应的一年,因此2020年较2018-2019年减少了来自海外被动资金的增量部分,经测算2018/2019年主动资金净流入规模约为1961/2344亿元,和2020年净流入水平相当;

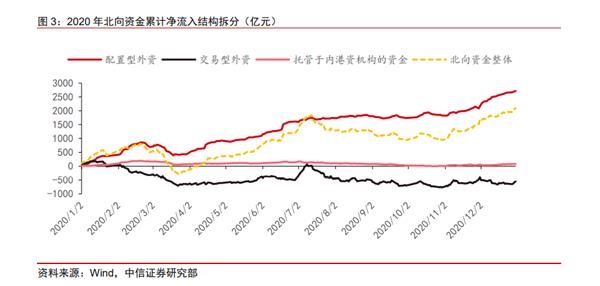

2)2020年受国内外疫情多轮冲击影响,交易型资金波动较大,全年累计净流出510亿元。但2020年同时也是海外主动型资管机构继续增配A股的一年。

在上述两大因素及其它风险点制约的前提下,配置型外资全年净流入规模达到了2617亿元,持股市值提高至1.8052万亿元,较2019年末增长了78.3%。

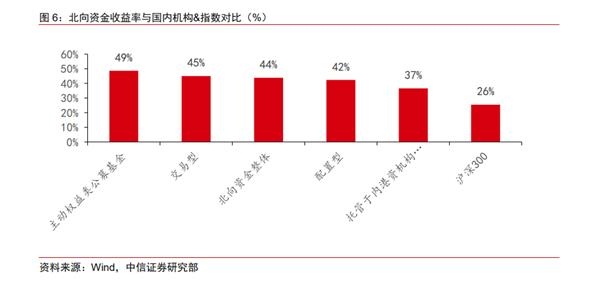

2020年北向资金整体收益率约为44%,跑赢沪深300指数18.4个百分点,单月最大回撤幅度为16%。

根据北向资金日度净流入和持股市值规模,我们对北向资金的净值曲线进行模拟,估算得到的累计收益率约为44%,超出沪深300指数18.4个百分点,与境内主动权益类公募产品总体的复权单位净值增长率(平均48.6%,中位数47.6%)相当。若将北向资金进行拆分,则交易型资金>配置型资金>托管于内港资机构的资金三者在2020年的累计收益率分别为45%/44%/37%,均跑赢沪深300指数。

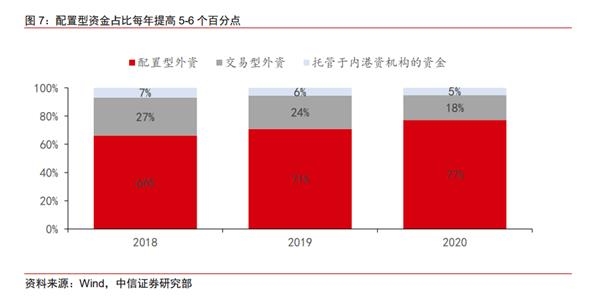

2020年底北向资金持股市值达到2.3399万亿,配置型资金占比进一步提升。

2020年配置型资金在北向资金中的占比继续提高6个百分点,该类资金持股市值占比从2018年的66%提升至2020年的77%,过去两年均保持5-6个百分点的提高幅度。相比之下,交易型资金占比逐年萎缩,尤其是2020年较2019年减少了6个百分点。

2020年北向资金的行业配置表现出从传统蓝筹转向成长科技的特征。

相较于2018-2019年重仓银行、食品饮料、家电等传统蓝筹,2020年北向资金明显开始增配具备成长空间且确定性较高的新经济板块,包括新能源、医药以及部分TMT等,如电力设备及新能源(2020年持仓7.0%,提升4.4个pcts)、医药(12.4%,+2.6pcts)等;仓位降低的行业主要包括银行(6.3%、-3.3pcts)、非银行金融(5.9%、-2.8pcts)、家电(9.0%,-2.3pcts)、地产(1.8%、-2.3pcts)。

风险因素:

根据托管行分类不能准确反映账户背后投资者的真实类别;以成交均价计算的净流入资金规模与实际值存在较大误差。

2020:海外主动型资管继续增配A股的一年2020年全年北向资金净流入2089亿元。

这一水平与2017年相当,较2018/2019年净流入规模减少了29%/41%。日均流入速度也明显“放缓”,2020年平均每个交易日北向资金净流入规模为9亿元,低于2019/2018年的15亿元/13亿元。我们认为主要有两方面原因导致2020年来自海外的增量资金规模不及预期:

1)2020年是基本没有指数纳入效应的一年。由于2020年以MSCI代表的国际指数公司仍处于和机构客户初步征询阶段,除个别时期有扩容少数个股之外,各大指数公司对股票池整体的纳入因子并没有进一步调整,因此2020年较2018-2019年减少了来自海外被动资金的增量部分。根据托管行类型进行分类测算,北向资金中主动:被动的比例约为2:1,2018/2019年北向资金分别净流入2942/3517亿元,因此对应的主动型资金净流入规模分别约为1961/2344亿元,考虑到2020年受海外疫情影响,海外主动管理资金在上半年也出现了一定幅度的撤出,因此全年净流入2089亿元的水平和往年主动资金流入的规模是相当的。

2)2020年受国内外疫情多轮冲击影响,交易型资金波动较大。2020年上半年海内外疫情相继爆发,下半年受美国大选选情影响,全年重大风险事件较多,导致北向资金中投机性质较重的交易型资金波动幅度较大。我们以托管行类型对北向资金的长线配置、对冲交易等不同属性资金进行区分,2020年交易型资金累计净流出510亿元,这在我们从2018年至今的观测数据中比较罕见。

2020年底北向资金持股市值达到2.3399万亿元,预计包含QFII的外资合计持有A股市值约为3.1万亿元左右。截至2020Q3,根据央行公布的境外机构及个人持有股票资产规模数据,外资(北向资金+QFII)合计持有A股市值为2.7509万亿元,其中北向资金持有1.8897万亿元(占69%),QFII持有8612亿元(占31%)。目前央行尚未公布Q4数据,但考虑到北向资金在Q4大幅流入(1151亿元,占全年净流入的55%),且A股市场表现较好(沪深300指数涨幅约12%),北向资金在2020年底的持股市值已经达到了2.3399万亿元,我们预计包含QFII在内的外资持股市值可达到3.1万亿元左右。

2020年是海外主动型资管机构继续增配A股的一年。在上述两大因素及其它风险点制约的前提下,被动资金和对冲交易资金“缺位”,北向资金2020年净流入规模仍然与2017年相当,持股市值突破2万亿,这说明2020年是海外长线配置型资金继续增配A股的一年。若仍以托管行类型进行资金属性分类,2020年配置型外资全年净流入规模达到了2617亿元,持股市值也到了1.8052万亿元,较2019年末增长了78.3%。

2020年北向资金整体收益率约为44%,跑赢沪深300指数18.4个百分点。根据北向资金日度净流入和持股市值规模,我们对北向资金的净值曲线进行模拟,估算得到的累计收益率约为44%,超出沪深300指数18.4个百分点,与境内主动权益类公募产品总体的复权单位净值增长率(平均48.6%,中位数47.6%)相当。若将北向资金进行拆分,则交易型资金>配置型资金>托管于内港资机构的资金三者在2020年的累计收益率分别为45%/44%/37%,均跑赢沪深300指数。

北向资金净值曲线的单月最大回撤幅度约为16%。该回撤发生于海外疫情全面爆发的2020年3月,当时全球权益市场陷入流动性紧张叠加原油市场恐慌抛售引发的暴跌,风险偏好极低的情况下北向资金也出现了较大规模的净流出,2020年3月净流出规模达到了678.7亿元,为全年最高单月流出规模。

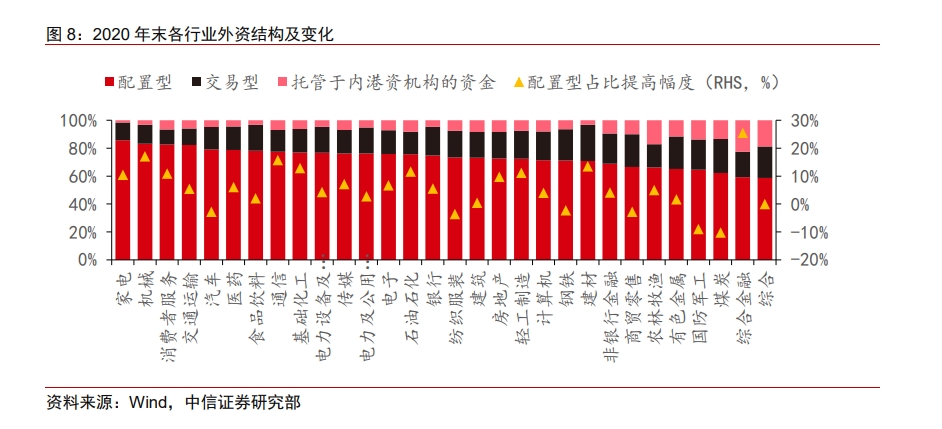

北向资金结构:配置型资金占比不断提高

2020年配置型资金在北向资金中的占比继续提高6个百分点。作为长线外资,配置型资金一直是北向资金流入的主力资金,该类资金持股市值占比从2018年的66%提升至2020年的77%,过去两年保持5-6个百分点的提高幅度。相比之下,交易型资金占比逐年萎缩,尤其是2020年较2019年减少了6个百分点。

家电、机械、消费者服务、交通运输、汽车、医药等行业的外资中配置型资金的占比较高,分别达到了85.7%、83.2%、82.7%、82.2%和79.1%;综合、综合金融、煤炭、国防军工、有色金属、农林牧渔等行业中配置型资金的占比相对较低,分别为58.6%、59.2%、64.6%、65.1%、66.1%。

过去一年,机械、通信、建材、基础化工、石油石化、轻工制造等行业的外资中配置型资金占比的提升幅度较大,分别较2019年提高了26、17、17、14、13、12、11个百分点;煤炭、国防军工、纺织服装、商贸零售、汽车等行业外资中的配执行资金占比出现比较明显的下滑,分别较2019年降低了10、9、4、3个百分点。

从传统蓝筹向科技成长的配置调整

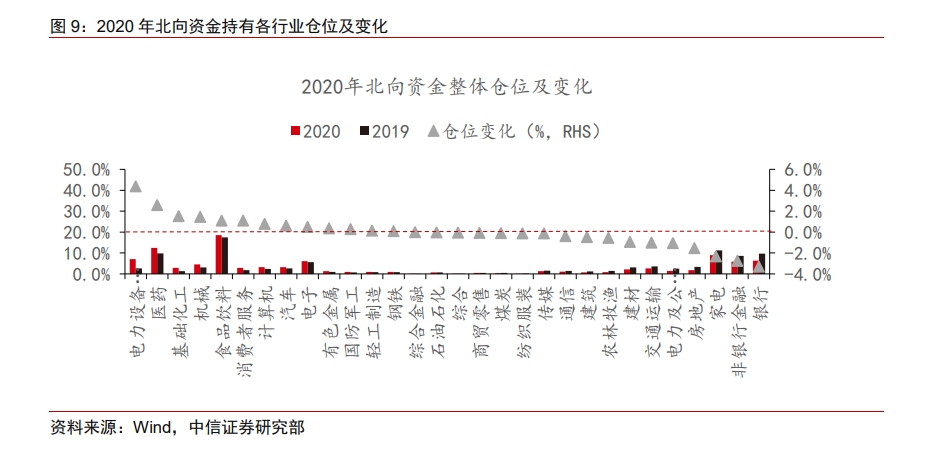

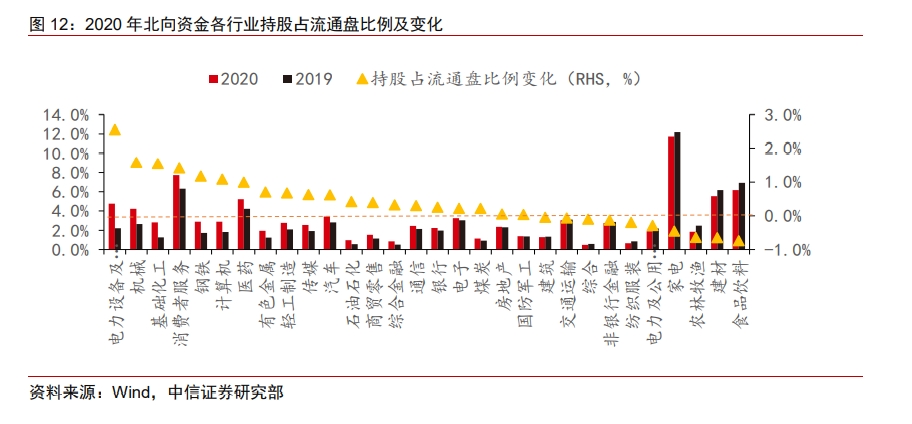

北向资金增持新能源、医药及TMT板块,减持传统重仓的金融地产及部分消费板块。我们以各行业持股市值占整体的比例作为外资持有各行业的仓位,通过比较仓位的变化作为外资评估配置方向的参考系。相较于2018-2019年外资主要流入以银行为代表的金融板块以及食品饮料为代表的必选消费板块,2020年北向资金明显开始增配具备成长空间且确定性较高的新经济板块,包括新能源、医药以及部分TMT等。2020年仓位提高幅度靠前的行业包括,电力设备及新能源(2020年占比为7.0%,提升4.4个pcts,后文格式相同)、医药(12.4%,+2.6pcts)、基础化工(2.9%,+1.5pcts)、机械(4.5%、+1.4pcts)、食品饮料(18.6%,+1.1pcts)、消费者服务(2.9%,+1.1pcts)、计算机(3.2%,+0.8pct);仓位降低的行业主要包括银行(6.3%、-3.3pcts)、非银行金融(5.9%、-2.8pcts)、家电(9.0%,-2.3pcts)、房地产(1.8%、-2.3pcts)等。

值得注意的是,2020年外资在食品饮料和消费者服务两个行业均为净流出,估算累计流出规模分为189亿元和51亿元,是2020年外资净流出规模最大和第二大的行业。“仓位”的增加实质上来自于行业本身市值的增长,而并非外资的主动增持。

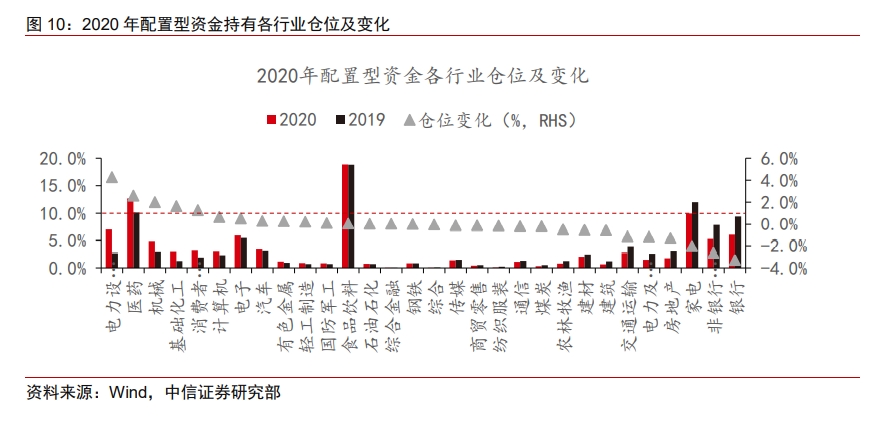

配置型资金提高了在电力设备及新能源、医药、机械、基础化工、消费者服务等行业的仓位占比,上述行业较2019年分别提高了4.3、2.6、2.0、1.6和1.3个百分点;相应地,银行、非银行金融、家电、房地产、电力及公用事业等行业的持仓占比出现了下滑,分别较2019年降低了3.3、2.6、2.0、1.3、1.2个百分点。

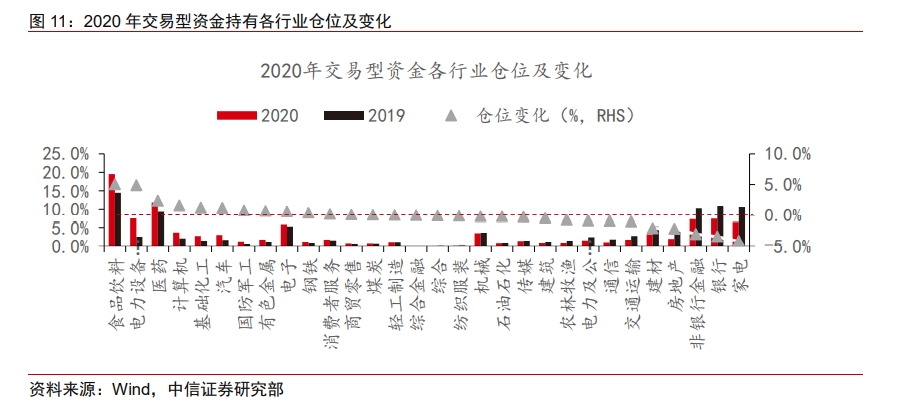

交易型资金提高了在食品饮料、电力设备及新能源、医药、计算机、基础化工、汽车等行业的仓位占比,上述行业较2019年分别提高了5.1、4.9、2.4、1.6、1.3个百分点;同时,家电、银行、非银行金融、房地产、建材等行业的持仓占比较2019年降低了4.2、3.5、3.0、2.2和2.1个百分点。

仓位的变化可能源自于持有的不同行业自身的涨跌,并不一定能完全反映外资的增减持行为。因此我们以外资持有股票占流通盘的比重作为衡量外资配置变化的又一参考指标。这一指标能反映外资在不同行业的“持股定价权”变化,但是弊端是有可能行业流通盘较小而放大外资增持的效果。

2020年北向资金持有A股占流通盘的比例为3.6%,较2019年提高0.7个百分点。2020年,北向资金在电力设备及新能源(+2.6pcts)、基础化工(+1.6pcts)、消费者服务(+1.4pcts)、计算机(+1.1pcts)、医药(+1.0pct)等行业增持比例提高的幅度较大,而持股比例下降的行业主要包括食品饮料(-0.7pct)、建材(-0.6pct)、农林牧渔(-0.6pct)、家电(-0.5pct)等。从绝对的持股占比来看,外资对于家电、消费者服务、食品饮料、建材、医药、电力设备及新能源等行业的“持股定价权”可能有一定影响力,上述行业的外资持股占流通盘的比例分别为11.8%、7.7%、6.2%、5.5%、5.2%以及4.8%。

最能够直观体现外资配置行为的是各行业的资金流变化。我们以每日每只个股被外资持有的数量变化,乘以该股票当日成交均价得到外资当日净流入的估算值,然后做行业层面的加总。这一算法会和外资真实的净流入规模有一定的误差,但能够反映配置趋势变化。

2020年北向资金主要净流入的行业包括电力设备及新能源、医药、基础化工、计算机、电子,估算的净流入规模分别为509、338、262、233、205亿元。值得注意的是,2018-2019年北向资金重仓的银行、食品饮料、家电均不在其列。

北向资金对于新能源、基础化工、机械、汽车等行业的流入节奏非常稳定,基本没有受到市场波动的影响。尤其是电力设备及新能源板块,除3月和7月市场波动较大的阶段北向资金有小幅减持之外,全年基本保持增持的节奏,Q4的流入速度甚至呈逐月加快趋势。

2020年较为特殊的是,各行业的流入主要来自于配置型资金,交易型资金全年仅在Q2末和Q4个别行业有短暂参与新能源、计算机及基础化工等行业的交易。受海外疫情反复影响,海外对冲基金在Q3之前基本保持对新兴市场的低配,因此全年看交易型资金没有净增量贡献。

总体而言,2020年北向资金在配置方向的转变是非常明显的。往年受指数纳入影响,北向资金中的被动资金必须按照指数权重对金融地产等传统权重板块进行配置,而2020年全年以主动资金主导,可以明显看到外资对于具备科技成长属性的行业持续稳定的增配,这说明海外主动管理投资者对于中国新经济发展并没有偏见,反而是认可和偏爱的,全年实现整体收益能力与境内主动权益管理者相当,体现出了境外机构对于A股市场投资逻辑的熟悉以及长期投资方向的把握。

展望2021年,我们判断2021年国际三大指数公司暂无进一步提高A股纳入比例或扩容的举措。截至目前,以MSCI为代表的国际指数公司仍没有宣布关于中国A股纳入的下一步征询工作计划。参考MSCI历来评定指数纳入的流程,一般指数公司会在当年的3-4月开始相关征询工作,听取机构客户的相关意见,并在当年的6月指数检讨会上宣布最终评议结果,如果“闯关”成功,则正式执行纳入/扩容一般会从次年的5月开始。因此在最快进度下,A股迎来下一次指数纳入调整的时点可能在2022年的6月前后。我们预计202年全年外资净流入规模在海外主动型资金的带动下仍可达到至少2000亿元的水平。

外资重仓个股整理

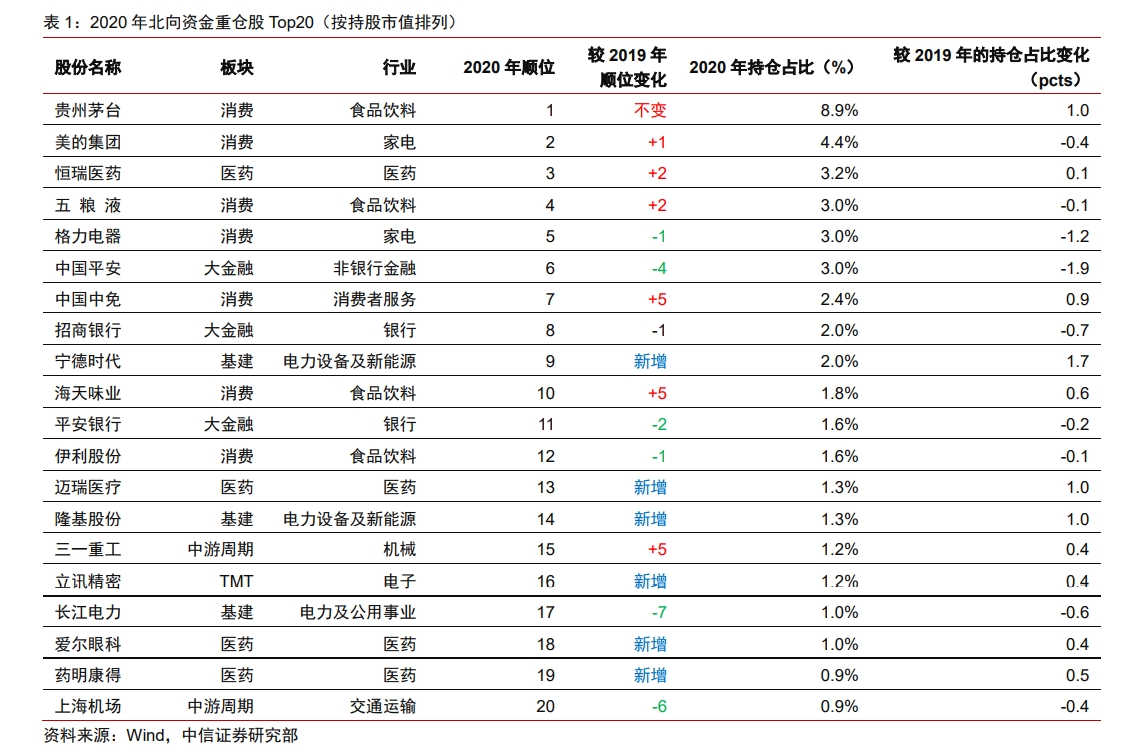

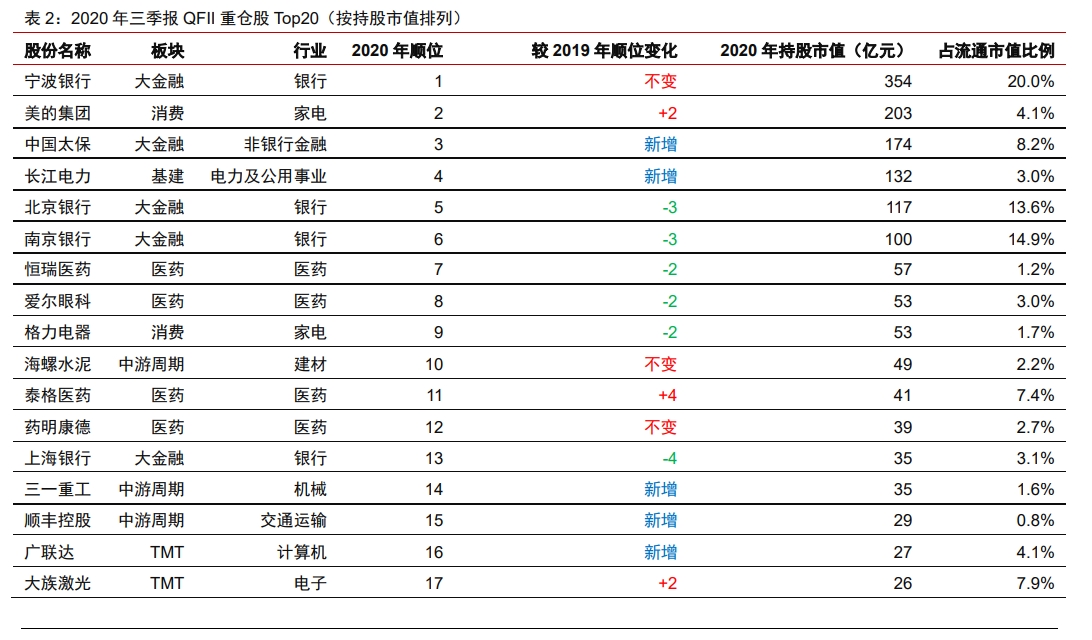

我们主要对比北向资金前20大重仓股和QFII前20大重仓股。其中QFII的数据来自于A股季报公布的前十大持股者,因此可能存在比较严重的样本偏差,对于外资持仓较多但同时流通盘较大的股票,可能反而没能进入QFII的Top20行列,因此仅作参考。北向资金重仓股的主要变化如下:

1)仍在榜单中且排名顺位以及持仓占比提高幅度较大的股票包括:中国中免、海天味业、三一重工

2)新进入榜单的个股6只股票主要来自于医药和新能源行业:宁德时代、迈瑞医疗、隆基股份、立讯精密、爱尔眼科、药明康德。

3)被踢出榜单的个股以传统周期为主:海螺水泥、海康威视、海尔智家、万科A、洋河股份、方正证券。

风险因素

根据托管行分类不能准确反映账户背后投资者的真实类别;以成交均价计算的净流入资金规模与实际值存在较大误差。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-11 12:49:58

2021-01-11 10:50:33

2021-01-11 09:49:11

2021-01-10 15:50:02

2021-01-10 14:50:02

2021-01-10 13:49:29

热点排行

精彩文章

2021-01-11 13:49:28

2021-01-11 09:50:11

2021-01-10 18:49:18

2021-01-10 13:49:42

2021-01-10 07:49:21

2021-01-09 19:50:16

热门推荐