所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-20 09:49:53来源:王德伦策略与投资

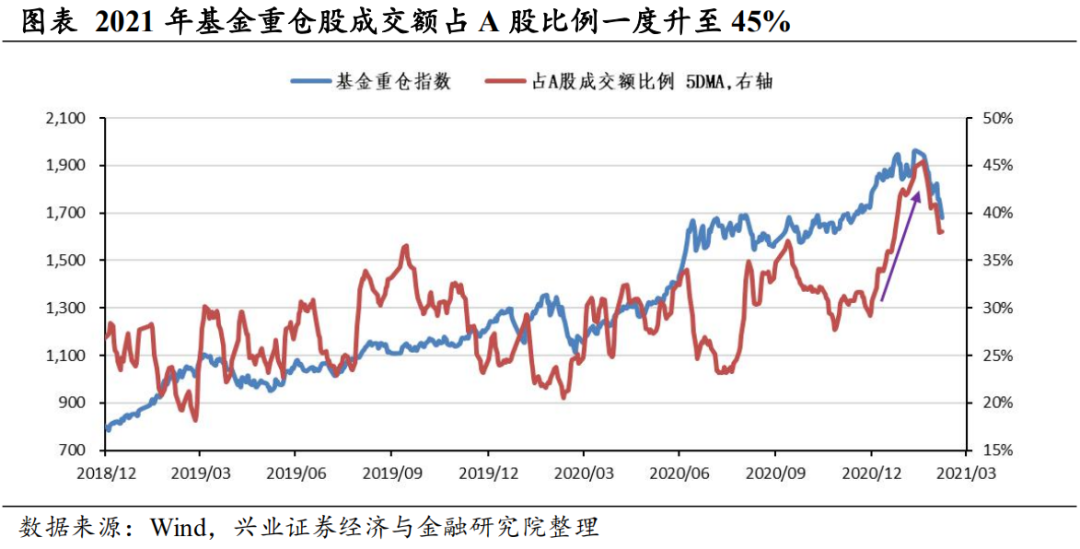

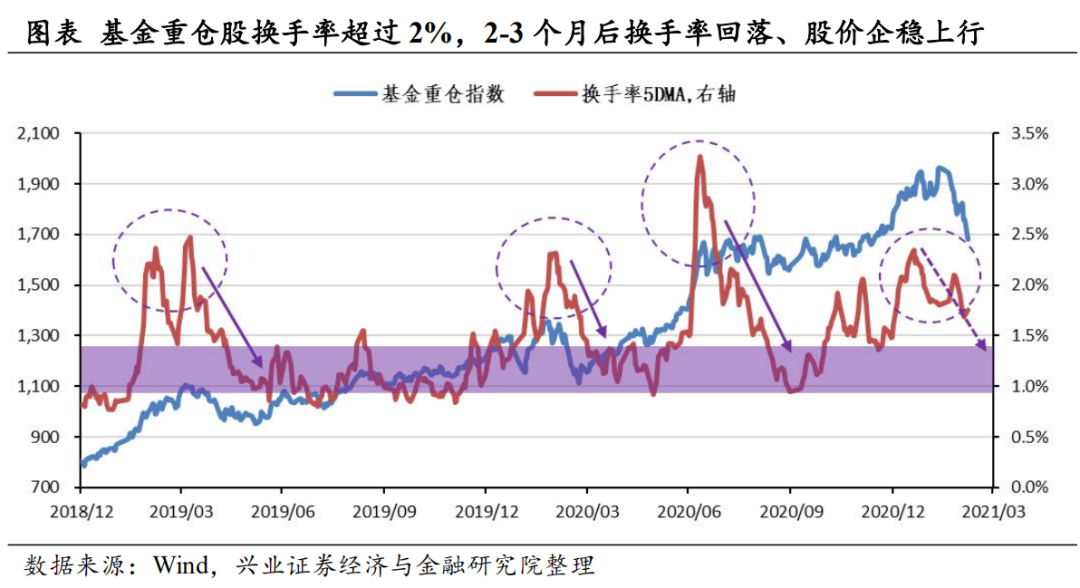

“明星股”阶段性拥挤,微观结构改善仍需时间消化。过去一段时间,“明星股短期确实出现了微观结构恶化,交易”拥挤“的现象。从成交额看,以基金重仓股为代表,我们计算其成交额占全部A股成交额的比例一度升至45%的高点,目前回落至38%左右,但仍显著高于2019年以来20%-35%的中枢范围。其次,从换手率的角度来看,基金重仓股平均换手率超过2%后,短期股价面临较大调整压力,待换手率逐步回落,筹码结构充分交换,回落到1%-1.5%的底部中枢后,”明星股的微观结构有望迎来阶段性改善。目前来看,仍需时间调整。

报告正文(节选)

微观结构:“明星股”筹码还需时间完成充分换手

市场微观结构的确出现一定程度的恶化,部分优质景气赛道呈现出“拥挤”的状态。以基金重仓股为代表的抱团股,其成交额占全部A股成交额的比例一度升至45%的高点,目前回落至38%左右,但仍显著高于2019年以来20%-35%的中枢范围。

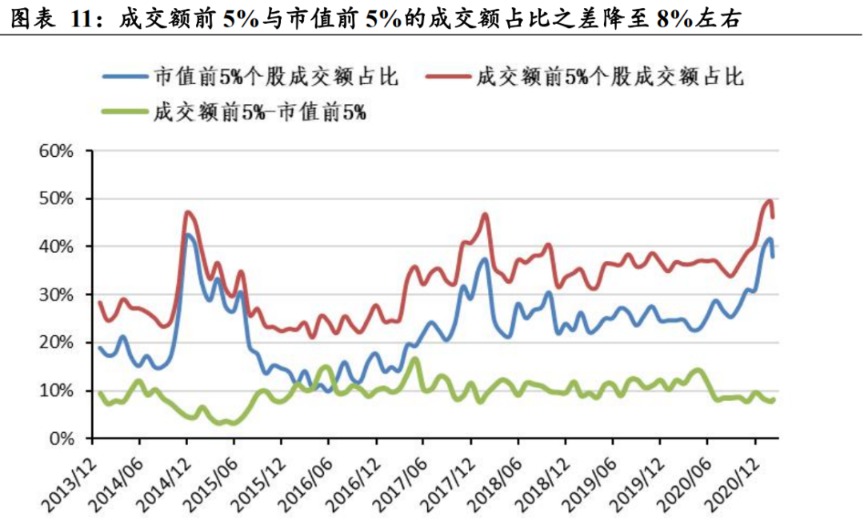

经过近期调整,“拥挤”交易程度得到一定程度释放。我们统计了2014年以来市值前5%个股和成交额前5%个股分别占全部A股成交额的比例,发现在2016-2019年间,市值前5%个股的成交额占比,基本比成交额最高的5%个股低10个百分点左右。更加值得注意的是,在同样流动性充裕、市场出现剧烈波动的2015年里,大市值股票也成为当时市场资金的涌入方向,上述比例持续低于5%,最低触及3%的水平。目前经过一定时间调整后,市场“拥挤”程度得到一定程度释放,但仍需时间。

从换手率的角度来看,2019年以来,基金重仓股的换手率超过2%的水平后,股票价格均进入了回调或振荡的状态。历史经验来看,经过2-3个月的时间,待换手率回落到1%-1.5%的底部中枢后,“拥挤”股票可能会有所改善。

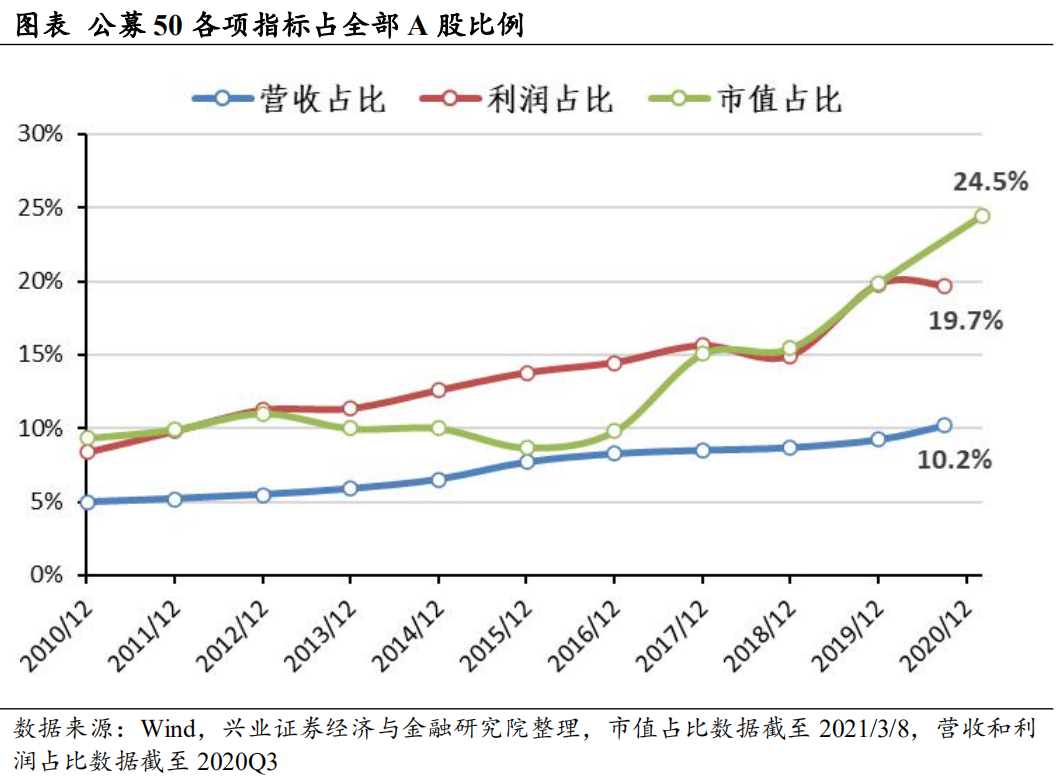

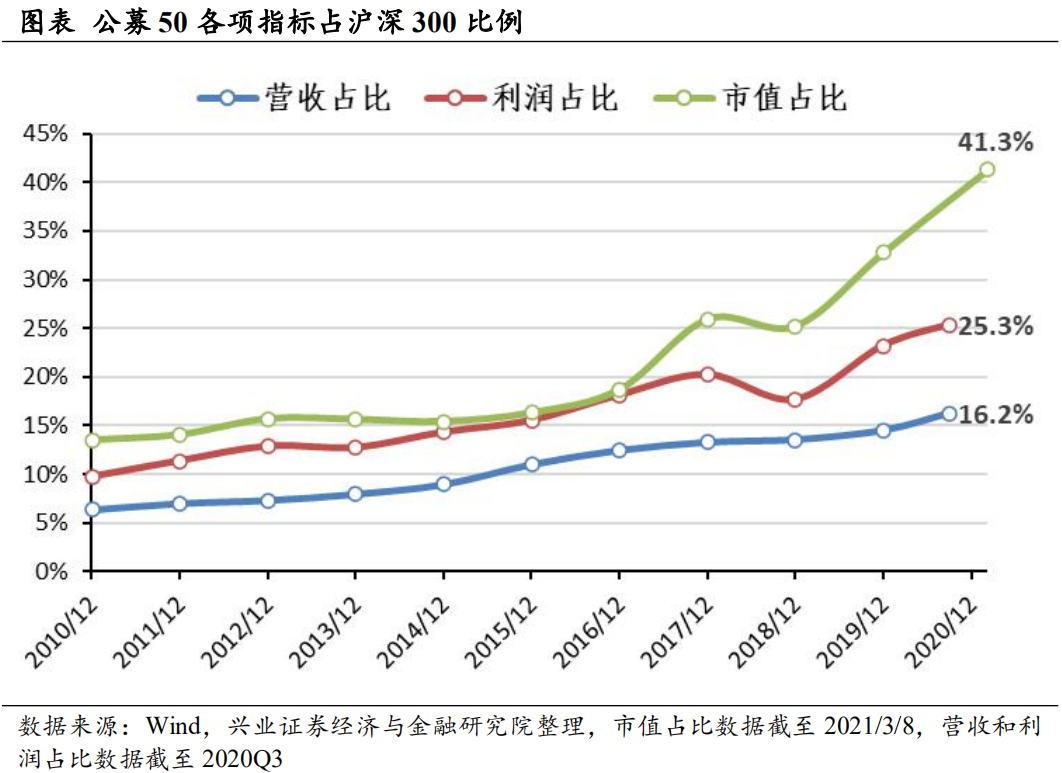

整体来看在2010-2012年间,市场给予目前抱团股的估值大致与其盈利表现相当。我们以2020年底公募基金持股市值前50个股,作为对目前“抱团股”的代表性样本。回顾历史数据可以发现,2010-2012年间,目前抱团股的市值和利润占全部A股的比例基本相当,而由于沪深300指数中低估值的金融地产股票较多,抱团股在沪深300指数中的市值占比则略高于利润占比。

2013-2015年间,目前这批抱团股被当时的市场嫌弃,市值占比相对低估。彼时成长风格在市场中占优,“炒小、炒新、炒差”风气盛行,即使目前这批抱团股在全部A股和沪深300中的利润占比持续提升,市场却不买账,其市值占全部A股的比例持续下滑,在沪深300中的市值占比也基本没有提升。

2016-2019年间,外资助推抱团股实现“戴维斯双击”。2016年外资流入开始加速,2017年起外资流入实质性超预期,北向资金成为A股市场中具备可观边际定价权的一股资金。在外资的带动下,A股核心资产迎来价值重估,伴随着其盈利占比的持续提升,核心资产享受到“戴维斯双击”,其市值占全部A股的比例出现了明显的提升,回到了与利润占比相当的水平。截至2019年底,目前这批抱团股的利润和市值占全部A股约20%,利润占沪深300约23%,市值占沪深300约33%。

2020年,在宏观经济和企业盈利受到疫情重挫的背景下,国内外流动性充裕,内外资金进一步涌入基本面确定性较强的核心资产,市值占比出现明显拔升。截至2021/3/8,这批抱团股的市值占全部A股约24.5%,而2020Q3的利润占比仅19.7%,营收占比仅10.2%;若以沪深300为参照物,抱团股的市值、利润、营收占比则分别为41.3%、25.3%、16.2%。这体现出市场资金对确定性业绩的追逐,而年报和一季报则将成为检验核心资产成色的试金石,与此同时在当前的这种市值-盈利差之下,未来可能也需要一段时间来消化目前业绩确定性带来的高估值溢价。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-20 09:49:14

2021-03-20 08:49:10

2021-03-19 18:50:23

2021-03-19 17:52:23

2021-03-19 16:50:11

2021-03-19 13:49:11

热点排行

精彩文章

2021-03-19 18:50:38

2021-03-19 15:51:16

2021-03-19 12:51:29

2021-03-19 10:50:13

2021-03-19 09:50:43

2021-03-19 08:49:19

热门推荐