所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-06 10:49:46来源:浙商证券

报告导读

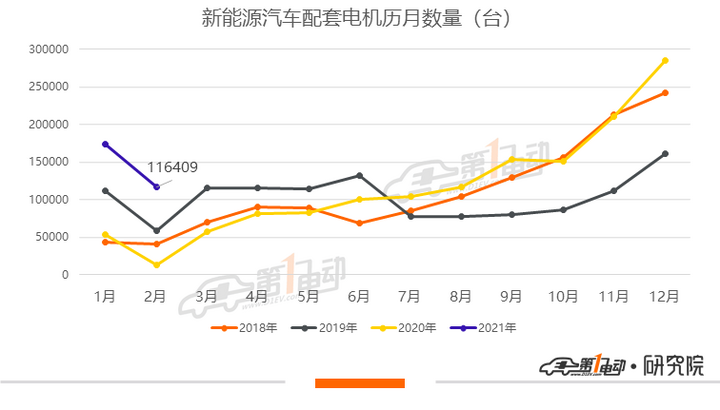

特斯拉21Q1 交付18.48 万辆,高于20Q4 的18.06 万辆,同比增长109%,超出市场预期,我们认为特斯拉国产后成本大幅降低,未来磷酸铁锂版本Model Y 和低价车型上市,销量将持续增长,产业链有望受益。

投资要点

市场回顾

汽车板块涨幅1.58%,同期沪深300 指数上涨2.45%,汽车行业相对沪深300指数落后0.87 个百分点,从板块排名来看,汽车行业上周涨幅在申万28 个板块中位列第13 位,优于上周表现,总体表现位于中上游;子板块中,乘用车(2.16%)、商用载货车(4.79%)、商用载客车(0.19%)、汽车零部件(1.12%)和汽车服务(1.63%)。

市场热点

工信部表示将开展2021 年新能源汽车下乡活动。在三四线城市、县区举办若干活动,参与企业包括比亚迪、上汽通用五菱、长城汽车以及合众汽车、云度汽车等共18 家车企,涉及52 款车型。

2 月全球电动车销量:特斯拉夺回销冠,新搅局者出现。2 月特斯拉Model 3凭借28,014 辆的月度销量重回榜首。新星属其兄弟车型Model Y,排名第三。

福特野马Mach-E 销量排名第六,迅速成为传统汽车制造商旗下最畅销的电动车型。

本周观点:特斯拉Q1 交付超预期,LFP 版Model Y 和低价车可期Q1 交付量超预期,同比增长109%。21 年Q1 特斯拉交付量大超预期,达到18.48 万辆,高于20Q4 的18.06 万辆,与20Q1 相比增长109%,其中Model S/X交付量仅占Q1 的1%,2021 年Model S/X 将推出新款车型。从全球角度看,我们预计上海工厂Model 3/Y 交付量8.5 万辆左右,占比超过40%。

LFP 版Model Y 和低价车销量可期。目前特斯拉上海工厂一期Model 3 满产,二期主要生产Model Y,Model Y 定位中型SUV,尺寸符合国内消费者需求,目前推出长续航和高性能版本,售价34.49/34.79 万元,在手订单充足。当前Model Y 使用三元动力电池,预计21H2 将有标准续航的磷酸铁锂版本车型上市,售价有望在30 万元以内。同时,预计售价2.5 万美元的特斯拉电动车有望将在22 年上市。我们认为LFP 版本和2.5 万美元的电动车性价比较高,销量有望超预期。

出口+国内需求超预期,产业链将显著受益。上海工厂Model 3 月产2 万辆左右,其中除国内消费需求外,仍有部分出口到欧洲和东南亚。未来国产Model3 降价后,国内销量仍有增长的空间。同时,国内供应商逐步切入特斯拉全球供应商,出口业务有望贡献增量。未来产业链供应商将受益于特斯拉销量的高增长,持续看好特斯拉产业链。

投资策略及重点推荐

汽车行业面临缺芯问题,市场担忧芯片边际恶化,21Q2 基本面面临不确定性,因此近期板块承压。根据市场调研,终端需求向好,乘用车折扣幅度收窄,我们认为芯片问题短期影响汽车行业供给端,预计21H2 芯片供应缓解后,销量增速有望回升,行业景气度向上。

新能源:新能源车基本面向好,目前估值处于合理区间,预计板块近期将处于震荡筑底阶段,坚定好看新能源车板块,建议逢低布局。重点推荐动力电池龙头宁德时代,建议关注亿纬锂能、比亚迪等;

乘用车:整车投资逻辑发生变化,自主品牌车企长期具备时间价值,新车周期+电动化+智能化成为车企新的催化剂,重点推荐21-22 年强产品周期的吉利汽车,建议关注长城汽车H;

零部件:零部件板块建议寻找具有长期成长性的标的,重点推荐特斯拉产业链拓普集团、新泉股份,低估值的精锻科技等,关注ASP 提升赛道的福耀玻璃、星宇股份。

风险提示:

汽车销量低于预期;行业需求不及预期;宏观经济复苏不及预期。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-05 19:49:02

2021-04-05 14:49:13

2021-04-05 13:49:01

2021-04-05 12:49:05

2021-04-05 10:49:22

2021-04-04 18:49:05

热点排行

精彩文章

2021-04-06 10:49:24

2021-04-06 07:50:08

2021-04-05 19:49:17

2021-04-05 17:49:15

2021-04-05 16:49:23

2021-04-05 09:49:18

热门推荐