所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-05 09:49:18来源:策略李立峰与行业配置笔记

投资要点

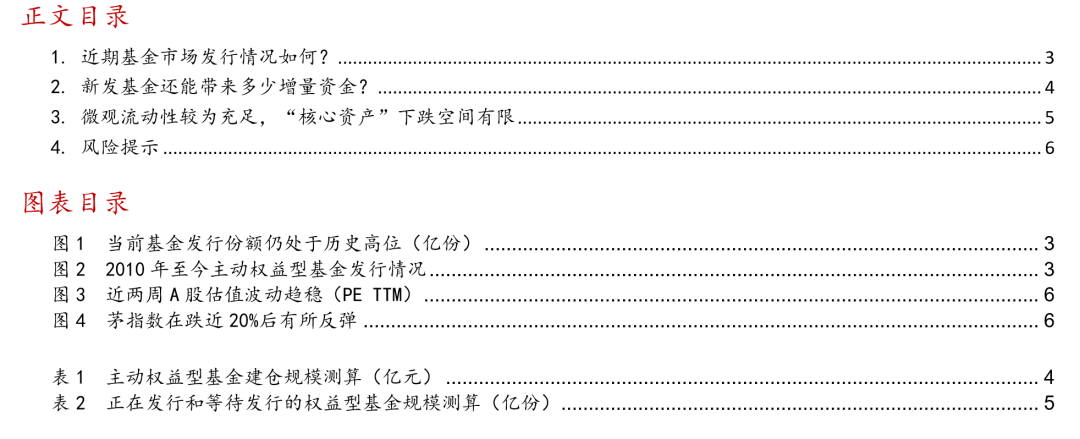

市场震荡格局下,新发基金规模仍处高位,Q1(截至3月31日)股票型和混合型基金共发行9456亿份。2020全年成立股票型和混合型基金达到912只,发行份额超2万亿。今年1月基金市场延续火爆行情,发行规模突破历史高位。近期基金发行市场有所降温,1-3月股票型基金和混合型基金新发份额分别达到4502.76亿份、2655.11亿份、2297.84亿份,一季度总计9455.71亿份;主动权益型基金(普通股票型和偏股混合型)1-3月分别发行3020.76亿份、1971.27亿份、1560.24亿份。从较长维度看,近期新发基金规模仍处于较高水平。

预估当前主动权益型基金仍有5157亿元待建仓,约占新发基金总规模的49%。按照规定,基金自成立之日起六个月内属于建仓期,当前超300只新发基金处于建仓规定期限内。本文对6个月内(2020年10月至今)成立的主动权益型基金(普通股票型和偏股混合型)的建仓情况进行了测算。截至3月31日数据,剔除少量缺失数据,初始新发基金共332只,合并基金规模10505.57亿元,其中尚未建仓的基金有121只,资金规模为3153.77亿元;部分建仓基金有89只,未建仓部分的资金规模达到2003.59亿元;建仓完毕基金有122只,规模为3778.41亿元。根据测算结果,当前主动权益型基金仍约有5157.36亿元待建仓,占新发基金总规模的49%。

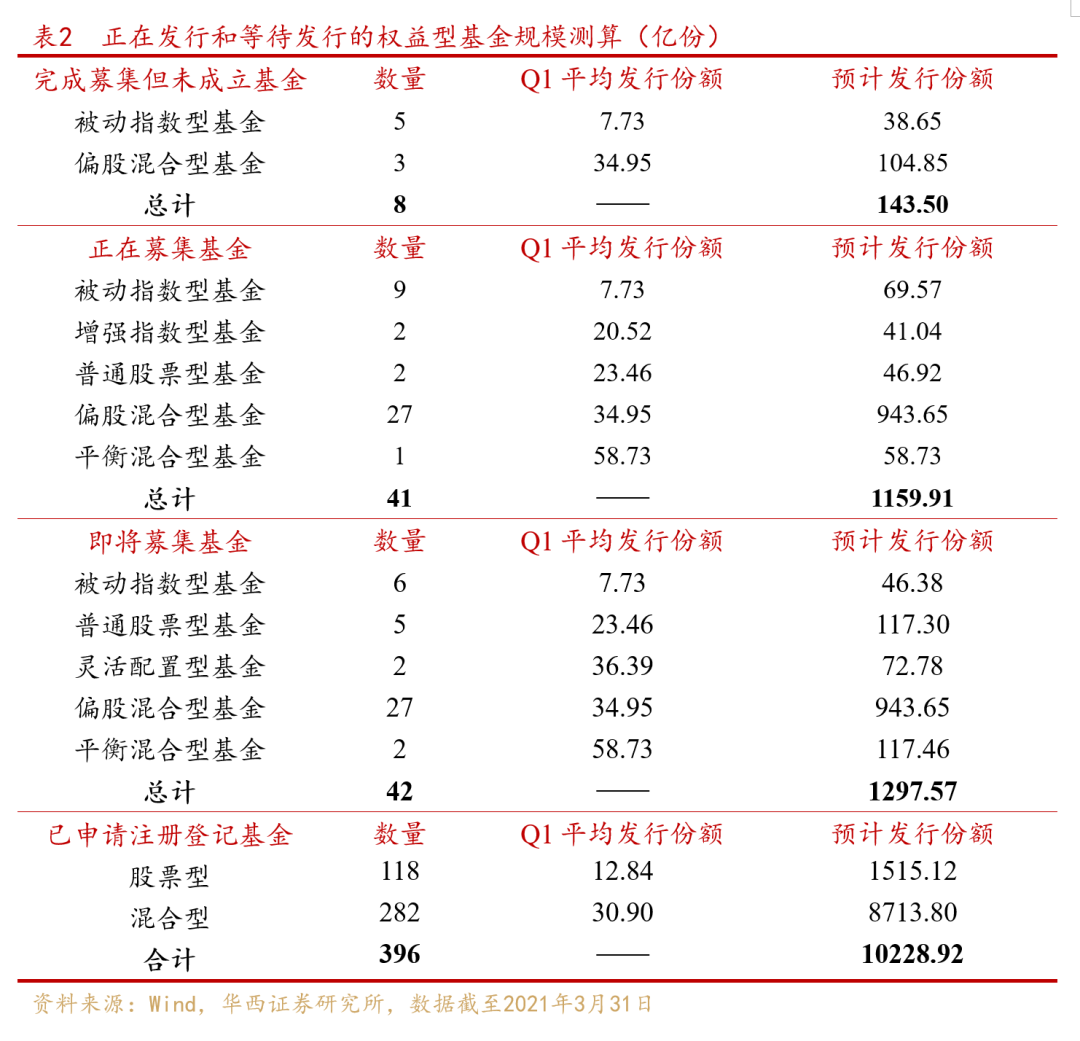

正在发行和等待发行的基金规模约2601亿份,396只基金已申请注册登记。新成立基金之外,完成募集但未成立、正在募集、即将募集的权益型基金分别有8、41、42只基金,乐观情况下假定这些基金最终均发行成功,根据今年一季度的平均发行份额估计,基金规模可分别达到143.50亿份、1159.91亿份、1297.57亿份,共计2600.98亿份;此外,年初以来还有396只基金已申请注册登记,以平均发行份额计算,后续增量资金将超过万亿,对市场形成有力支撑。

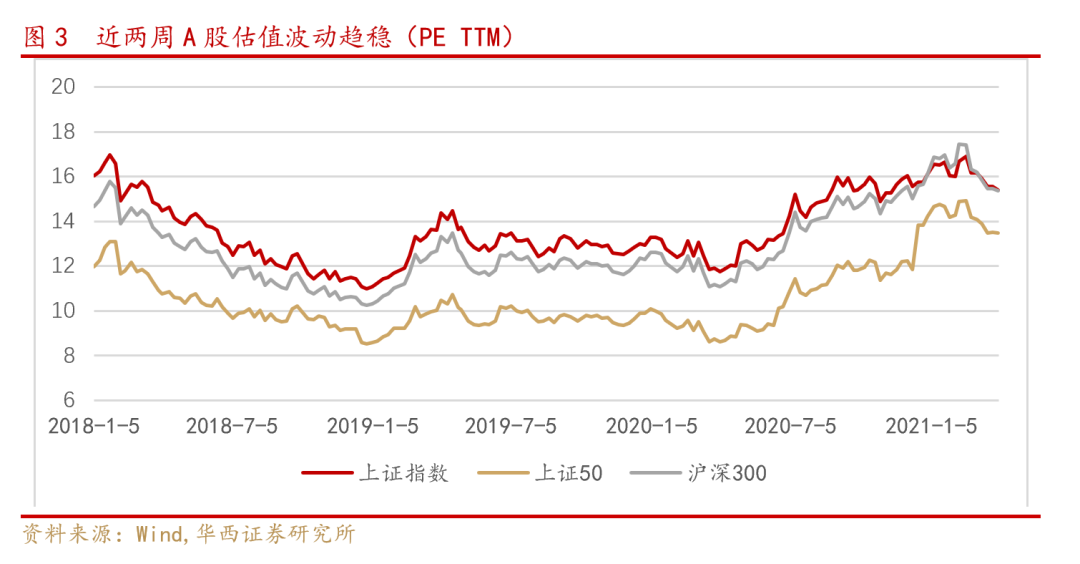

微观流动性较为充足,“核心资产”下跌空间有限。从测算结果看,宏观层面流动性虽有收紧趋势,微观层面的流动性仍较为充足。当前市场的震荡格局或为新发基金提供良好的入场时机,对A股形成支撑。考虑到头部基金经理拥有更多可配置资金,且其投资偏好具有一定的持续性,“核心资产”仍将是机构投资者的关注重点。从PE(TTM)看,近两周上证指数、上证50、沪深300的估值变化分别为-1.01%、0.07%、-0.55%,波动较前期趋稳。从涨跌幅度看,春节以来茅指数跌去近20%的收益,短期调整已释放大部分风险,进入反复磨底的阶段,近期新发的基金(可建仓资金约合5157亿元)后续将借此逢低配置,“核心资产”进一步大跌空间有限,待筹码充分交换后,市场交易结构有望阶段性改善。

■风险提示:

美债收益率上行超预期;企业盈利不及预期;海外黑天鹅事件(政治风险、主权评级下调)等。

正文

近期基金市场发行情况如何?

市场震荡格局下,新发基金规模仍处高位,Q1股票型和混合型基金共发行9456亿份。在前期A股盈利效应的催化下,国内公募基金市场备受关注,“百亿基金”频现,2020全年成立股票型和混合型基金共912只,发行份额超2万亿。继上年7月发行规模突破历史高位后,今年1月基金市场延续火爆行情,规模再次突破前值。受市场震荡行情影响,近期基金发行市场有所降温,基金成立数量趋降,1-3月股票型基金和混合型基金发行份额分别达到4502.76亿份、2655.11亿份、2297.84亿份,一季度总计9455.71亿份。从较长时间维度看,近期新发基金规模仍处于历史较高水平。

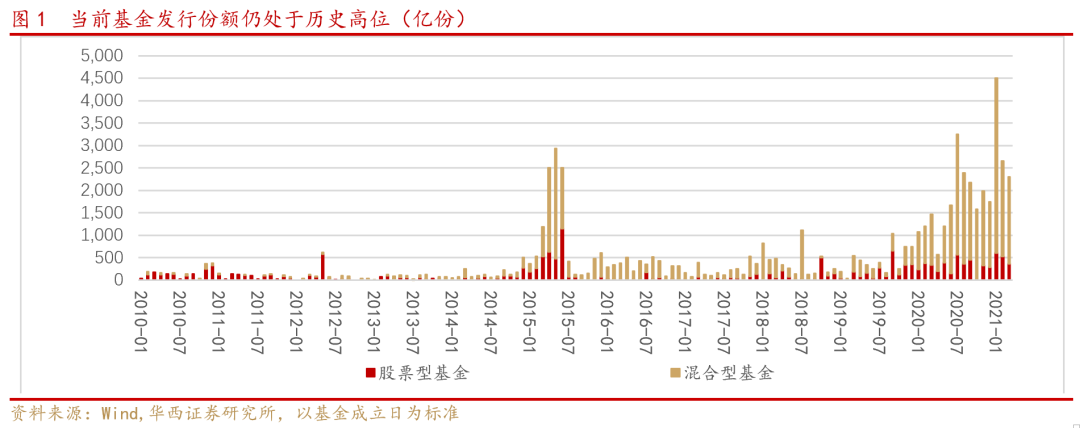

以普通股票型和偏股混合型基金作为主动权益型基金的统计口径,2020年全年成立基金476只,发行规模达14745.02亿份,今年1-3月分别发行3020.76亿份、1971.27亿份、1560.24亿份。数量上看,主动权益型基金发行仍呈现上升趋势,平均发行规模下降导致总体规模收缩。

新发基金还能带来多少增量资金?

当前多数基金处于建仓期限内。基金从发行到运行需要经历募集期、封闭期和建仓期三个阶段。一般而言,募集期不超过3个月,一旦达到成立条件可提前结束。募集完成的基金会进入验资成立流程,接着进入封闭期,封闭期时间不得超过3个月。同时,按照规定,在基金成立之日起六个月内属于建仓期。目前,超300只新发基金处于建仓规定期限内,那么到底还有多少潜在资金待入市呢?

我们针对6个月内(2020年10月至今)成立的主动权益型基金(普通股票型和偏股混合型)的建仓情况进行了测算,估计方法如下:(1)首先,筛选出未建仓基金。可以认为,当大盘指数具有较大波动时,如果一只基金尚未加仓或建仓规模极小,其单位净值变化幅度也会控制在很小范围内。2月26日(上周五),三大指数集体上涨,沪深300涨幅+2.27%,假定若某只基金的单位净值涨跌幅在[-0.5%,0.5%]之间,认为该基金尚未建仓。(2)剔除建仓完毕的基金。获取基金净值的增长率(Fund)及其对应的业绩比较基准增长率(Benchmark),计算两者的比值Fund/Benchmark。经过计算,2月26日已完成建仓的主动权益型基金(2002年9月至2020年9月成立)该比值大于1的基金数量超过82%,假定新发基金中该比值大于1的基金已完成建仓工作。(3)计算部分建仓基金的规模。仍以2月26日数据为基准,假定新发基金建仓完毕后Fund/Benchmark的比值能够达到已建仓基金的中位数水平(1.44),以此倒推基金仓位和未建仓规模。

预估当前主动权益型基金仍有5157亿元待建仓,约占新发基金总规模的49%。截至3月31日数据,剔除少量缺失数据,初始新发基金共332只,合并基金规模10505.57亿元,根据上述方法测算,未建仓基金有121只,资金规模为3153.77亿元;部分建仓基金有89只,其中尚未建仓的规模达到2003.59亿元;建仓完毕基金有122只,规模为3778.41亿元。总体看,预估当前主动权益型基金仍有5157.36亿元待建仓,约占新发基金总规模的49%。

正在发行或等待发行的基金规模约2601亿份,已申请注册登记的基金有望带来万亿增量资金。在新成立基金之外,完成募集但未成立、正在募集、即将募集的权益型基金分别有8、41、42只基金,乐观情况下假定这些基金最终均发行成功,根据今年一季度的平均发行份额估计,基金规模可分别达到143.50亿份、1159.91亿份、1297.57亿份,共计2600.98亿份;此外,年初以来申请注册登记的基金有396只,以一季度平均份额计算,后续增量资金将超过万亿,对市场形成有力的支撑。

03微观流动性较为充足,“核心资产”下跌空间有限

在经济复苏背景下,宏观层面流动性虽有收紧趋势,微观层面的流动性仍较为充足。从前文的测算看,当前仍有近半的新发公募基金待入市,正在发行、等待发行和申请注册登记的基金有望为A股市场带来万亿增量资金。当前市场的震荡格局或为新发基金提供良好的入场时机,形成市场的支撑力量。考虑头部基金经理拥有更多可配置资金,且其投资偏好具有一定的持续性,“核心资产”仍将是机构投资者的关注重点。从PE(TTM)看,近两周上证指数、上证50指数、沪深300指数的估值变化分别为-1.01%、0.07%、-0.55%,波动较前期趋稳。从涨跌幅度看,春节以来茅指数跌去近20%的收益,短期的调整已释放大部分风险,进入反复磨底的阶段,近期新发的基金(可建仓资金约合5157亿元)后续将借此逢低配置,“核心资产”进一步大跌空间有限。我们在前期的报告《A股核心资产将何时企稳?》中提及,当前A股“核心资产”交易集中度虽高,但杠杆水平处在比较合理的位置,而当筹码充分交换后,市场交易结构有望阶段性改善。此外,4月正处于业绩披露高峰期,前期机构抱团重仓股可能迎来结构分化,具有盈利支撑和技术优势的优质个股将更受青睐。

风险提示

美债收益率上行超预期;企业盈利不及预期;海外黑天鹅事件(政治风险、主权评级下调)等。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-04 18:49:05

2021-04-04 17:49:02

2021-04-04 15:49:05

2021-04-04 14:49:07

2021-04-04 10:49:41

2021-04-04 10:49:02

热点排行

精彩文章

2021-04-05 09:49:18

2021-04-05 08:49:17

2021-04-04 14:49:20

2021-04-04 10:49:15

2021-04-04 08:50:03

2021-04-04 07:49:20

热门推荐