所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-09 10:50:42来源:国海证券

本周行业观点:建议关注经济复苏后的可选消费板块? 建议关注经济复苏后可选消费的反弹。疫情稳定,经济复苏,居民生活逐渐恢复正常,街边、商圈人流量增加,外出游玩人际往来增多,我们建议关注可选消费板块。同时,疫情稳定之下外出的增加将促进食品线下渠道的销售,休闲零食线下店铺销售额有望增长,休闲卤制品线下销售额亦有望逐渐改善。同时,餐饮复苏亦促进餐饮供应链板块业绩改善,由此,我们建议关注来伊份,甘源食品,盐津铺子,绝味食品,煌上煌,安井食品等标的。

中国居民膳食指南科学研究报告(2021)发布,中国人群不同膳食模式对健康结局的影响研究结果显示,以多蔬菜水果、多鱼虾水产品,经常吃奶类和大豆制品,适量的谷类和肉禽类,烹调清淡少盐为主要特点的江南地区模式,人群发生超重肥胖、2 型糖尿病,代谢综合征和脑卒中等疾病的风险均较低。随着居民健康意识的提高,近年来豆制品和乳品行业规模不断增长,品质不断升级,长期建议关注豆制品和乳品板块,建议关注祖名股份,伊利股份等标的。

长期来看,看好餐饮企业对成本降低和效率提升诉求,以及C 端消费者对便捷性需求增加下预制菜的长期发展空间。预制菜通过产品标准化降低损耗、减少厨师和切菜小工、节约厨房操作空间等以实现成本控制和降低;而通过预制菜加快出锅速度(提高翻台率),小批量采购提高产品周转率,从而提升运营效率;并且能够研发增补品类以丰富餐饮菜品、提高上菜速度减少客户等待时间等来增强消费粘性,避免顾客流失。而经济发展和互联网的渗透使得我国居民生活节奏加快,对食品工业化的半成品需求增强。我们看好预制菜在餐饮端和零售端的渗透率提高,屠宰肉制品企业具有预制菜的原料和渠道等供应链优势,我们看好布局预制菜业务带来第二增长曲线的屠宰肉制品企业。因此,我们重点推荐龙大肉食、华统股份、双汇发展。

现阶段,结合业绩增长确定性和估值情况,我们重点推荐甘源食品、盐津铺子、安井食品、龙大肉食、祖名股份。同时,鉴于疫情后期消费复苏和经济复苏对食品饮料行业的边际改善,以及长期来看食品饮料行业受益消费升级而具有的成长性,维持行业评级为“推荐”。

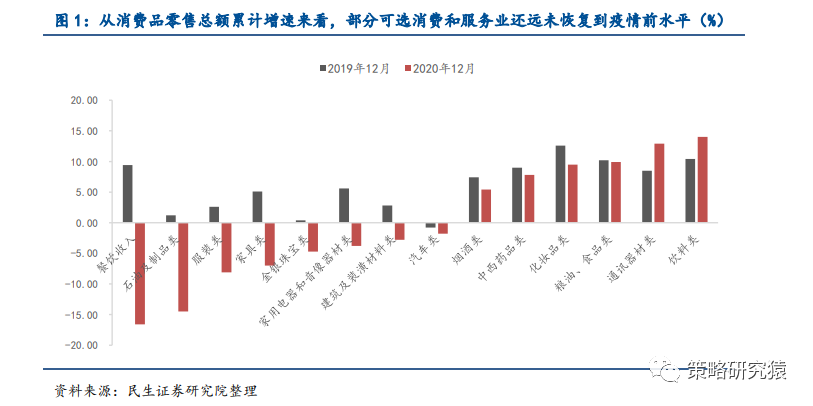

上周市场回顾:食品饮料板块指下跌3.63%,跑输上证综指3.43 个百分点,跑输沪深300 指数2.24 个百分点,板块日均成交额517.61亿元。食品饮料板块市盈率(TTM)为50.23,同期上证综指和沪深300 市盈率分别为16.16 和16.19。

行业重点数据:乳品行业,2021 年2 月24 日数据,主产区生鲜乳价格为4.29 元/公斤,同比增长11.70%;肉制品行业,2020 年12 月,能繁母猪存栏量为4161 万头,同比上升103.47%;仔猪、生猪、猪肉价格环比上升,2021 年3 月5 日的最新价格分别为106.39 元/千克、29.50 元/千克、44.18 元/千克,同比变化-16.66%、-19.05%、-12.38%,环比变化2.87%、5.89%、-0.09%;3 月5 日猪粮比价为10.07,环比变化7.36%。

风险提示:食品安全事故,推荐公司业绩不达预期,宏观经济低迷

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-08 17:50:00

2021-03-08 15:50:05

2021-03-08 13:49:06

2021-03-08 11:49:06

2021-03-08 10:49:06

2021-03-08 09:49:09

热点排行

精彩文章

2021-03-09 08:49:44

2021-03-08 15:49:34

2021-03-08 13:49:21

2021-03-08 11:49:21

2021-03-07 16:49:31

2021-03-07 13:49:30

热门推荐