所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-08 13:50:32来源:前瞻产业研究院

2019年年底,银保监发布了《健康保险管理办法》,健康险政策导向明确。随着人口老龄化趋势扩大以及基本医保压力增加,健康险未来发展空间广阔。然而,目前我国健康险市场上还存在着产品结构单一,供需不匹配等问题。

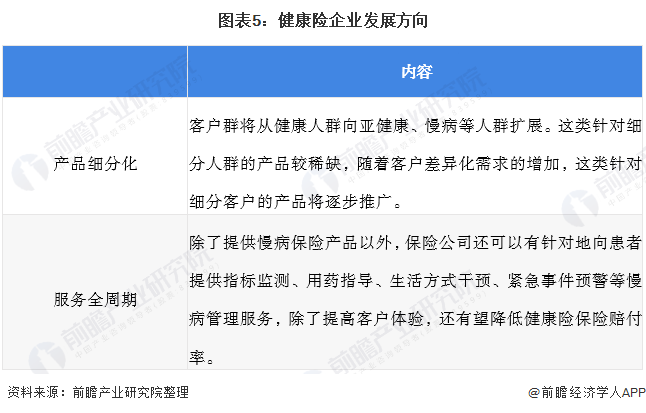

对于险企而言,在市场竞争加剧的背景下,应该更多的注重提高产品的差异化程度以及更加完善的服务,满足客户的健康管理服务需求。

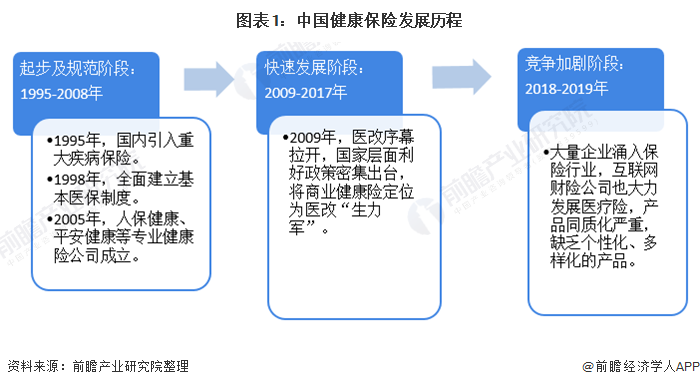

行业步入竞争加剧阶段

根据银保监2019年发布的《健康保险管理办法》,健康保险,是指由保险公司对被保险人因健康原因或者医疗行为的发生给付保险金的保险,主要包括医疗保险、疾病保险、失能收入损失保险、护理保险以及医疗意外保险等。

我国健康保险起步于1995年,国内引入重大疾病保险开始,随着国家医保制度的建立以及一批专业健康险公司成立,健康险逐步规范发展起来;2009年以后,医改推动健康保险进入快速发展阶段;

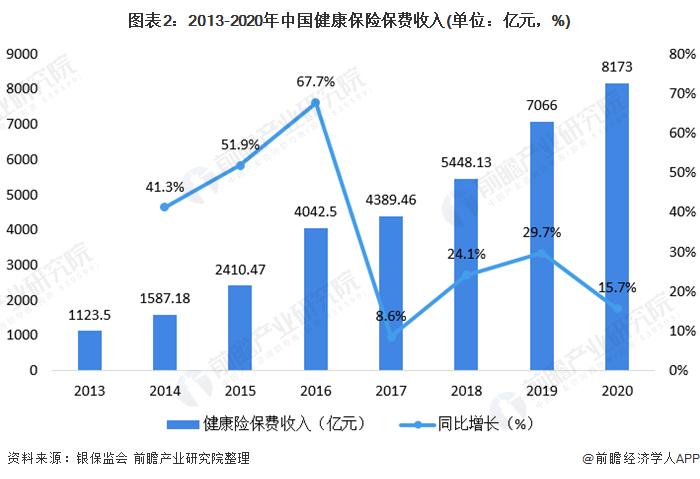

当前,由于各保险公司产品同质化程度高,大量中小公司涌入,健康险行业竞争加剧。根据银保监会数据统计,2020年,我国健康保险保费收入为8173亿元,同比增长15.7%。

产品结构单一

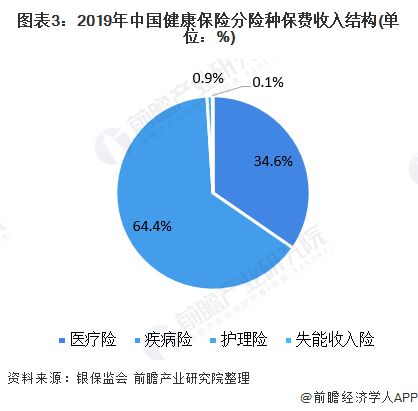

从市场产品结构来看,目前医疗险和疾病险仍然为健康保险主要产品,其中重疾险和百万医疗险是热门险种,占比达到99%,而护理险、失能收入险产品保费收入占比较低。随着中短存续期产品的整顿规范,理财型护理保险产品基本退出市场,保费大幅萎缩。

产品供给需求错配

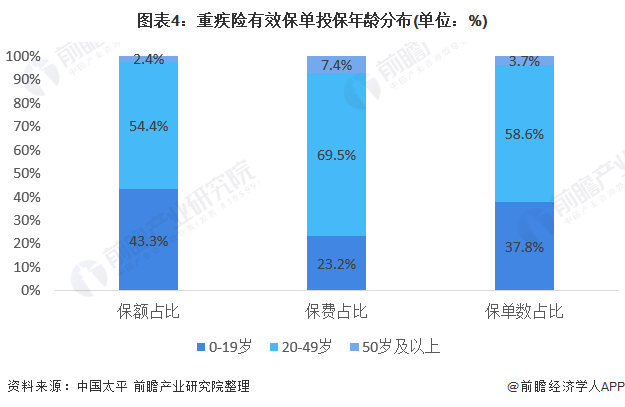

目前健康保险存在较大的问题在于50岁以上的中老年人由于健康原因,承保难,保费高难以承担,市场缺乏缺乏相应的保险产品,但实际上这部分人群对健康管理服务需求较强,进而出现了供给与服务错配的问题。以保障属性强的重疾险为例,50岁以下年龄段的客户占比高达90%以上。

重疾险消费者的年龄结构较为明显,50岁以下年龄段的群体占比90%以上。50岁以上人群对健康管理服务需求较强烈,50岁以下人群对相对而言较不强烈。

健康险企发展方向:差异化

考虑到人口老龄化的趋势以及政策支持,我国发展健康保险大有可为。在竞争加剧的健康险市场上,险企应该更多地注重提供细分产品和全周期服务。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-08 13:49:06

2021-03-08 11:49:06

2021-03-08 10:49:06

2021-03-08 09:49:09

2021-03-07 14:49:52

2021-03-07 13:50:00

热点排行

精彩文章

2021-03-08 13:49:21

2021-03-08 11:49:21

2021-03-07 16:49:31

2021-03-07 13:49:30

2021-03-07 09:49:26

2021-03-06 16:49:25

热门推荐