所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-25 08:50:20来源:轩言全球宏观

核心观点:

我国在纺织品、塑料制品、杂项化工用品等商品上对墨西哥、巴西存在出口替代效应,但同时美国对越南、中国台湾、马来西亚等经济体的进口也大幅上升,意味着未受疫情严重影响的东南亚会在一定程度上削弱我国的替代效应。值得关注的是,美国对我国进口大幅增长的产品中,主要以医疗物资、必需生活用品等为主,因此预计防疫带来的增量需求较大。

在我国对其他新兴经济体产生替代作用的同时,我国部分产品也存在被替代现象。电气设备、家具用品、天然或人工珍珠、陶瓷用品、纸制品、木制品成为其他新兴经济体最有可能替代我国出口的产品,对应的经济体有越南、中国台湾、南非、巴西等。其中,越南在美国进口中替代了我国的玩具用品、家具用品、机电产品、人造短纤维、人造纺织纤维等部分份额。

我们认为疫情期间消费品替代效应较大,而制造业中间品环节替代效应或并不显著,原因是:一是,消费品产业链条比较短,可在单个经济体生产,对全球产业链依赖程度较低,替代效应更容易发生,如口罩、消毒液等;二是,全球经济体参与全球价值链的方式不同及供应链的相对稳固性将削弱制造业环节的替代效应;三是,重要发达经济体和新兴经济体制造业PMI指数快速“V”形反转,因企业库存、自动化生产等因素,疫情对制造业并未产生持续影响,导致我国制造业环节出口替代的难度较大。

消费品替代效应已随国外生产恢复逐步衰减,防疫物资、必消品等带来的边际增长效应越来越低,经济恢复下制造业中间品及房产周期带来的产业链机会成为2021年出口增长的新动力。

2021年我国出口仍在全球供应链中仍扮演重要角色,原因有三:一是,制造业中间品和资本品的供应链相对稳定,2021年内出现大面积产业链外迁的可能性较低;二是,我国有较发达的基础工业体系和较完整的产业链,当前东南亚、非洲、南美等新兴经济体尚未形成完全替代我国生产的能力;三是,疫苗进展存在不确定性,我国高效疫情防控工作保障了在全球经济恢复中的供应优势。

决定出口的根本因素还是产品贸易竞争力,杂项制品、鞋帽散相关制品、纺织制品、非金属制品、机电及零部件等贸易竞争力仍然突出,塑料制品、运输设备等贸易竞争力有不断提高的趋势。

中长期来看,我们需要关注几点:一是,发达经济体或将存在供应链“去中国化”的倾向。二是,中美贸易摩擦或将导致相关战略行业供应链紧张。三是,全球地缘政治影响,出口形势可能会随着各国发展诉求变化而发生转弯。

以下为正文内容:

一、2020年我国出口增量来源于哪儿?

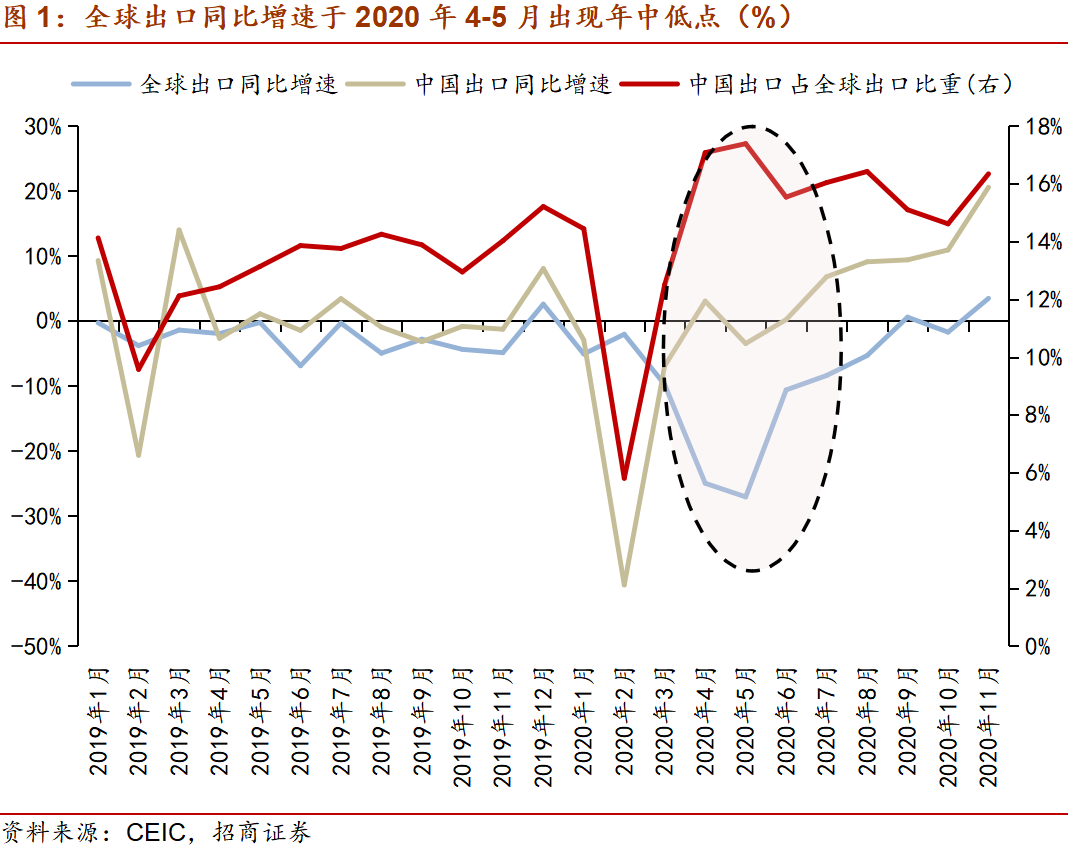

2016-2019年我国出口占全球出口比重均值13.1%,2020年该占比提升至14.6%左右。其中,2020年4-5月我国出口占全球比重快速上升至17.4%,同时作为分母的全球出口增速同比下降约26%。2020年2月我国疫情爆发,出口下跌40.6%,全球2月出口环比有所上升,收录-2.0%(1月-5.1%)。4-5月海外疫情爆发,我国疫情受控且积极推动复工复产,成为全球供应的重要来源,出口增速分别收录3.1%和-2.1%,而全球出口现“V形”深跌,分别收录-25%和-27%。以上数据意味着全球出口增速恢复更大程度依赖全球供需,我国出口影响有限。

我国2020年4-5月出口占全球出口比重上升更大程度是由分母下降带来的增长。近5年全球4-5月出口环比增速保持在95%左右,2020年4-5月环比增速下降至59.7%。假设2020年4-5月出口环比增速是2015-2019年的均值,即93.4%,那2020年4-5月的出口为28532.4亿美元,与此对应的我国出口占全球出口占比为14.2%,而实际上我国4-5月出口占全球出口17.2%,可见,全球出口分母下降带来的影响较大。

从区域拉动作用来看,美国、东盟对我国出口增速的拉动作用较大,而欧盟、日本对我国出口的拉动作用并不显著。我国对美国、欧盟、东盟的出口规模位居前三,占我国出口47.5%;其中,我国对美国和东盟出口增速有所提升,收录8.2%和6.9%,对欧盟出口下降8.3%。此外,我国对越南、加拿大、墨西哥经济体出口增速超过10%,但规模相对较小。

2020年上半年防疫物资、“宅经济”相关产品成为出口增量的主要贡献,下半年机电产品和地产后周期产品提速发力。2020年全年出口增量911.7亿美元,其中机电、纺织用品、光学医疗仪器、家具等行业出口增量分别为667.8亿、203.0亿、196.4亿和65.5亿美元;而矿产品、鞋帽伞制品等出口下降均超过100亿美元。2020年二季度,纺织原料及纺织制品、光学医疗仪器、化工产品、必需生活品成为支撑出口增长的主导因素;而三、四季度,以机电、地产后周期为主产品开始提速发力。

二、如何看待2020年的出口替代效应?

1、我国对墨西哥、巴西等经济体产生出口替代

我国在纺织品、塑料制品、杂项化工用品等商品上对墨西哥、巴西存在出口替代效应,但同时美国对越南、中国台湾、马来西亚等经济体的进口也大幅上升,意味着未受疫情严重影响的东南亚会在一定程度上削弱我国的替代效应。从区域来看,2020年美国加大进口的区域来源主要包括中国、越南、中国台湾等经济体,但同时减少了对墨西哥、新加坡、巴西等经济体的进口。从产品来看,美国加大了对我国纺织品、机械设备零部件、塑料及制品、杂项化工用品等商品的进口,同时减少了墨西哥、巴西、新加坡、印度等国的进口。值得关注的是,美国进口增长的产品主要包括食品、医疗物资、生活用品等,从中国进口的蔬菜水果制剂、医药产品、活性剂、洗涤剂、填料无纺布、其他纺织品的份额占比有所提升。

2、越南、中国台湾等经济体替代我国部分产品份额

在我国对其他新兴经济体产生替代作用的同时,我国部分产品也存在被替代现象。电气设备、家具用品、天然或人工珍珠、陶瓷用品、纸制品、木制品成为其他新兴经济体最有可能替代我国出口的产品,对应的经济体有越南、中国台湾、南非、巴西等。数据显示,美国减少了对我国电气设备零部件、鞋类、针织服装等产品进口,对越南的电气设备零部件、家居用品、印刷书籍、纸制品、玻璃、木制品等都增加了进口。

越南替代了我国的玩具用品、家具用品、机电产品、人造短纤维、人造纺织纤维等部分出口份额。数据显示,美国从中国进口的塑料及其制品、光学、医疗仪器、医药产品的份额分别提高了3.37%、2.50%和0.81%,人造纺织材料、人造短纤维、家具用品、机电用品、玩具用品等份额均出现明显下降。相反,美国从越南进口的部分产品份额变大,其中家具用品、玩具用品、机电产品、人造纺织材料等份额分别提高5.56%、2.33%、2.11%和2.05%。

3、消费品需求替代效应更容易发生

我国医疗物资、“宅经济”相关产品、电子产品等商品在美国的进口中一直占有较大份额,意味着相关产品在美国市场具有较大竞争力。我们认为,疫情期间,这类具有竞争力的消费品替代效应更容易发生,原因有二:一是,消费品产业链条比较短,可在单个经济体生产,对全球产业链依赖程度较低,如口罩、消毒液等;二是,海外实施财政政策保障居民生活,支撑消费品进口。数据显示,2019年美国从我国进口的玩具游戏用品、家具床上用品、电气录用机、塑料及其制品、人造短纤维、人造纺织材料、光学医疗仪器等均有较大份额,其中玩具游戏用品高达81.9%,家具床上用品和电气录音机市场份额等均超过40%。

美国和欧盟的进口数据显示,消费品进口受影响最小,中间品和资本品相对较大。美国方面,生皮制品、煤炭、蔬菜、水果、医药品、乳品、饲料等商品全年进口同比增速上涨显著,其中生皮制品、纺织制品、化学原料产品、医药品的增速分别为118.4%、103.5%、75.1%和68.5%。欧盟方面,欧盟中间品和资本品的进口受到较大负面影响,截止2020年12月,欧盟中间品、资本品和消费品的同比增速分别是-10.1%、12.7%和3.73%。

4、中间品环节替代效应或有限

全球经济体参与全球价值链的方式不同及供应链的相对稳固性将削弱制造业替代效应,原因有二,一是,发达经济体和非发达经济体的国际分工存在区别,无法替代对方的优势;二是,供应链相对稳固,短期建立新的供应链的可行性较低或成本较大。以汽车行业为例,国内汽车产业的国产化率达到90%到95%,但剩下的5%至10%的核心高端零部件需要依赖进口和全球供应链,主要集中在芯片、电喷系统、精密件、发动机与控制系统、光学仪器等产品,从产业链分工上看,我国汽车供应链不具备芯片、精密件等产品的生产能力。

重要发达经济体和新兴经济体制造业同步“V”形反转,导致我国制造业出口替代难度较大,其原因有二,一是,生产停止对中间品的需求也同时停止,发达经济体和新兴经济体的生产同步导致需求减少,进而对我国的进口需求产生抑制。二是,自动化生产降低了疫情对制造业的影响,重要经济体PMI指数快速反转,及时补充制造业库存。数据显示,4-5月,欧元区美国PMI指数快速下跌,但于5-6月恢复;巴西、印度、越南等国制造业景气度在6月之后同样上升。

5、出口替代效应已逐步衰减,不再是出口增速的主导力量

消费品替代效应已随国外生产恢复逐步衰减,防疫物资、必消品等带来的边际增长效应越来越低。全球经济恢复下制造业中间品及地产周期带来的产业链机会成为2021年出口增长的新动力。数据显示,我国防疫物资的出口增速从2020年5月的24.9%下降至12月的3.9%,机电、家具家电、光学医疗仪器等出口于下半年恢复显著,其中家具家电等杂项产品的11月出口增速高达50.1%,机电和光学医疗仪器的增速均超过20%。

出口替代效应已不是影响2021年出口增速的主导力量,2021年1-2月出口高增速主要是四方面原因:一是,2020年1-2月出口低基数助推高增长;二是,全球经济步入经济恢复期,生产端景气对我国出口带来支撑;三是,国别结构显示海外房地产周期带动相关产品出口;产品结构显示疫情使得防疫物资、居家、线上办公等商品保持景气度;服装、箱包、玩具等传统商品出口恢复显著;四是,国内“就地过年”政策减少了历年的节假日效应,保障了我国对出口的供应。

三、全球供应链预期及2021年出口形势

1、经济恢复趋于平稳决定2021年出口增速走势

我们认为2021年支撑出口增速的是全球经济复苏下的需求释放。生产端方面,各国制造业逐步恢复正常运转,全球产能持续修复,带动加工贸易;消费端方面,在各国积极的财政政策刺激下,居民消费端需求有支撑。从季度增速来看,出口增速会呈现逐级下降趋势,其原因是经济恢复将逐步趋于平稳。数据显示,欧盟和美国近20年以来的PMI指数高点均在61左右,2021年2月美国PMI指数已触达60.8;欧盟制造业PMI指数2月录得57.9。随着PMI指数见顶回落,生产需求逐步趋于缓和。

2、出口“被替代”可控,竞争力仍然是决定性因素

2021年我国出口仍在全球供应链中仍扮演重要角色,原因有三:一是,制造业中间品和资本品的供应链相对稳定,2021年内出现大面积产业链外迁的可能性较低;二是,我国有较发达的基础工业体系和较完整的产业链,当前东南亚、非洲、南美等新兴经济体尚未形成完全替代我国生产的能力;三是,疫苗进展存在不确定性,我国高效疫情防控工作保障了在全球经济恢复中的供应优势。

决定出口的根本因素还是产品贸易竞争力,杂项制品、纺织制品、非金属制品、机电及零部件等行业贸易竞争力仍然突出,塑料制品、运输设备等行业贸易竞争力有不断提高的趋势。从2016-2020年的HS行业贸易竞争力来看,我国各行业出口贸易竞争力并未出现较大异常反转,说明影响出口的决定性因素仍然是本国在全球的产品竞争力。行业层面来看,疫苗普及仍有待时日,防疫物资全年会保持一定景气度;海外地产周期带动的外溢需求将带动家电、轻工、建材等行业的出口上行。

4、全球供应链的预期及对出口带来的不良影响

中长期来看,我们需要关注以下几点:一是,发达经济体或将存在供应链“去中国化”的倾向。由于任何供应链的建立、迁移、完善、启动都需要时间和摩擦成本,我们更倾向于认为资本支出会发生在疫情完全受控的情形之下,预计2022-2024年才是观察供应链是否“去中国化”的时间节点。重点关注东南亚相关行业替代,欧美可能加强贸易原产地规则的约束,促使我国相关产业转移至东南亚。二是,中美贸易摩擦或将导致相关战略行业供应链紧张。美国希望通过与同盟国的合作,打造以半导体、EV 电池、稀土和医疗品为中心的牢固、有弹性的供应链。计算机芯片、医疗设备、电动汽车电池和特种矿产在内的重要产品可能都将成为中美之间的博弈焦点。三是,全球地缘政治影响。我国与东盟的贸易快速增长,随着RCEP的签订,我国对东盟和对“一带一路”沿线国家出口将成为新的增长点。虽然我国对欧美出口依赖度在降低,但全球贸易摩擦仍然频繁发生,出口形势可能会随着各国发展诉求变化而发生转弯。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-25 08:49:52

2021-03-24 16:50:27

2021-03-24 15:49:48

2021-03-24 09:51:54

2021-03-24 08:49:58

2021-03-24 07:49:06

热点排行

精彩文章

2021-03-24 15:49:24

2021-03-24 14:50:05

2021-03-24 12:50:36

2021-03-24 11:52:04

2021-03-24 09:53:02

2021-03-24 09:52:12

热门推荐