所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-03 13:50:24来源:界面新闻

上市银行年报渐次披露,与此同时,备受关注的银行理财子公司发展状况也陆续浮出水面。

截至目前,已有14家上市银行在其年报中披露了理财子公司的具体经营状况,包括全部6家国有大行、5家股份制银行、2家城商行以及1家农商行理财子公司。

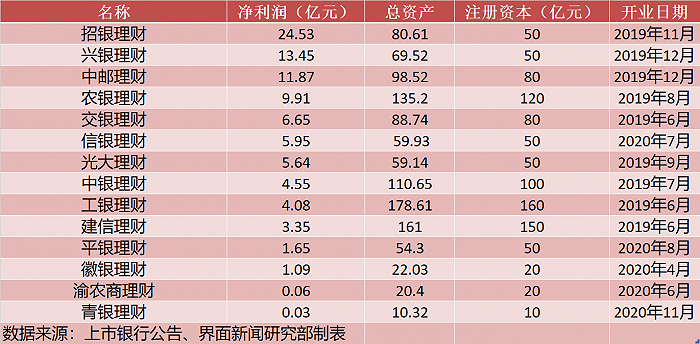

年报显示,2020年,上述14家银行理财子公司全部实现盈利,净利润合计达92.81亿元。其中,招银理财凭借24亿元的净利润遥遥领先,暂居第一。

一、招银爆赚24亿?或是统计口径不一导致

招银理财去年上半年净利润15亿元,下半年净利润增速有所放缓,但全年净利润仍高达24亿元,几乎是五大行理财子公司净利润总和。

为何招银理财能一骑绝尘?

界面新闻记者梳理年报发现,多数银行将母行理财产品余额和理财子公司产品余额进行分开单独统计。比如截至2020年末,建行理财规模2.2万亿,其中本行15,278.64亿元,建信理财6,969.84亿元。光大银行非保本理财产品余额8,362.73 亿元,其中光大理财管理产品规模 5,041 亿元。

而招行则在年报中表示:“招银理财管理的理财产品余额(不含结构性存款)2.45万亿元,较上年末增长11.87%。”可以看出,招行将本行理财产品余额与理财子公司合并统计到了理财子公司名下,市场人士猜测,这或许是招银理财盈利能力“超群”的主要原因。

“这当中建议还是要区分‘管理’和‘委托管理’两个概念,后者其实是由原资管部委托给‘理财子公司’代为管理,因此招行的年报中,实际上是把这部分也划归到理财子公司管理的产品范畴内。而有些银行仍然将前后者进行明显区分,在收入方面也进行了切分。所以,招银理财的盈利能力一枝独秀有一定的统计口径因素。”金融监管研究院副院长周毅钦对界面新闻记者表示。

兴银理财去年实现净利润13.45亿元,位居第二。其次是中邮理财,其净利润也超过10亿元,达11.87亿元。紧随其后的是农银理财、交银理财,净利润分别为9.91亿元、6.65亿元。

而资产管理规模最大、注册资本最多的工银理财去年仅实现净利润4.08亿元,在五大行理财子中处于靠后位置。

国有行理财子公司中,中银理财、建信理财的吸金能力也较为平庸,2020年两大理财子公司分别实现净利润4.55亿元、3.35亿元。

股份行理财子公司中,光大理财可圈可点,去年全年实现净利润 5.64 亿元。开业时间不足一年的两家股份制银行理财子公司也展露出较强的盈利能力。其中,信银理财营收9.74亿元,净利润5.95亿元;平安理财开业后四个月的时间内录得1.65亿元净利润。

城商行理财子公司方面,去年4月才开业的徽银理财吸金能力不俗,截至去年末实现净利润1.09亿元。开业1个月的青银理财也实现了盈利,净利润300万元。

除去统计口径差异、开业时间不一的因素,银行理财子公司为何出现业绩分化?一位理财子公司内部人士告诉界面新闻记者,银行理财子公司的收益来源主要包括销售自身理财产品收取管理费、销售费以及超额业绩报酬收益,还包括代销其他理财子公司理财产品的收益。不过,目前代销他行理财子产品的收入来源占比相对较小。

“短期来看还是渠道为王,母行零售能力强的理财子公司优势会比较明显,此外,母行的扶持力度不同,也会导致不同理财子公司盈利能力有所区别。当然长期看,与公募基金类似,最后比拼的还是投研能力。”上述人士表示。

二、净值化转型进度不一

2021年是资管新规过渡期的最后一年,尽管监管对部分银行采取了“一行一策”的措施,即对于部分难消化老资产的解决期限问题,如果在过渡期内尚未处置完,最晚可放宽至2025年,但并不意味着银行可以消极拖延,净值化转型仍迫在眉睫。

除了盈利能力等数据外,银行年报还披露了各家银行理财规模,具体包括各家理财子公司资产管理规模以及净值化转型的进度。

工商银行表示,该行符合资管新规产品和投资规模双破万亿元。2020年末,非保本理财产品余额27,084.27亿元。

理财规模方面唯一能与“宇宙行”匹敌的是零售之王招行。招行年报显示,截至2020年末,管理的理财产品余额(不含结构性存款)2.45万亿元,较上年末增长11.87%。其中,表外理财产品余额占比达99.97%,表外理财产品募集资金余额排名市场第二。

建设银行表示,2020年末,该集团理财产品规模22,248.48亿元,其中本行15,278.64亿元,建信理财6,969.84亿元。2020年,建信理财发行各类理财产品6,969.84亿元。

交通银行表示,报告期内,集团表外理财产品平均余额10,938.35亿元,较上年增加1,979.15亿元,增幅22.09%。截至2020年末,交银理财产品余额5,337.97亿元,较上年末增长384.37%。

中行年报显示,2020年末,中国银行及中银理财发行的非保本理财产品规模为13889.04亿元;其中,中银理财净值型产品规模为7181.22亿元。

两家全国性股份制大行理财子公司产品余额也均超过5000亿元。

其中,兴业银行年报显示,截至去年末,兴银理财产品余额6858.92亿元,其中,固定收益类产品余额6277.50亿元,混合类产品余额571.84亿元,权益类产品余额9.58亿元;光大银行年报披露,报告期末,该行非保本理财产品余额8,362.73 亿元,比上年增加 574.36 亿元,增长 7.37%。全年非保本理财产品累计发行 3.98 万亿元。截至2020年末,光大理财管理产品规模 5,041 亿元。

渝农商行年报显示,2020年末理财产品余额1382.55亿元,较上年末增长38.23亿元;渝农商理财自主发行理财产品规模突破140亿元。

青岛银行年报显示,青银理财存续的产品余额为15.37亿元。

部分银行披露了净值化产品的占比。界面新闻记者对比发现,各大行净值化转型进度不一,总的来看,股份行、农商行“船小好掉头”,其净值化程度要显著高于国有大行。其中,光大银行净值型理财产品余额 5,035.52 亿元,占比 60.21%;中信银行净值型产品规模7,228.24亿元,占比达70.00%;渝农商行净值型理财产品占比超80%;而建设银行净值型产品期末余额2,939.29亿元,占比只有19.24%,预期收益型产品占比仍高达80.76%。

三、未来打法不一

银行理财子公司仍处于初创阶段,未来布局方向也备受市场关注。界面新闻记者梳理发现,多家银行在年报中披露了理财子公司的重点产品布局以及发力方向。

交通银行在年报中表示,交银理财去年发行旗舰产品“交银理财稳享现金添利”并配套T+0快速赎回服务。推出带最低持有期的开放式产品,鼓励客户长期价值投资。丰富区域主题理财产品,报告期末长三角主题系列产品规模近300亿元,新发行大湾区价值投资系列产品。

工商银行则表示,工银理财持续优化业务结构和产品布局,推动非现金、混合类、中长期限产品占比稳步提升。去年发布同业首支期权挂钩净值型产品、同业首家广谱信用债指数、同业首支开放式美元理财产品,发行“工银南方东英富时中国政府债券指数ETF”在新加坡交易所正式挂牌上市。

农业银行也在年报中表示,农银理财丰富“6+N”产品体系,逐步做大现金管理、固定收益、混合、 权益、商品外汇衍生、另类投资等六类支撑型产品,做优 ESG、惠农等特色系列产品。2020 年农银理财共发行“农银安心ESG主题”、“农银同心ESG主题”理财产品11只,募集金额105.45亿元。

中国银行表示,中银理财优化大类资产配置,在发挥固收类传统优势的同时,加大非标和权益类资产投资。

光大银行披露,2020 年,光大理财倾力打造“七彩阳光”产品体系,发行养老客群、薪资管理、儿童成长、卫生安全、ESG 等主题理财,推出股票直投、股票指数、黄金挂钩、1 分钱起购等特色化产品,加大权益布局,阳光红卫生安全、红利增强、ESG 精选等权益产品表现良好。其中,理财产品“阳光橙”销量达到 200 亿元,创单品募集金额最大、募集成立最快记录。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-03 13:49:54

2021-04-03 13:49:11

2021-04-03 10:50:02

2021-04-03 10:49:15

2021-04-03 09:49:55

2021-04-03 09:49:09

热点排行

精彩文章

2021-04-03 13:49:25

2021-04-03 10:50:19

2021-04-02 19:49:19

2021-04-02 18:49:16

2021-04-02 13:50:07

2021-04-02 11:50:10

热门推荐