所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-12 13:49:39来源:普益标准

一、银行系现金管理型理财是什么?

银行系现金管理类理财作为现金管理类理财产品[1]中的一个系列,由商业银行及其理财子发行,仅投资于货币市场工具,每个交易日都可以进行产品份额的认购和赎回,流动性极佳,通常被视为活期存款的替代品,深受低风险偏好投资者的青睐。

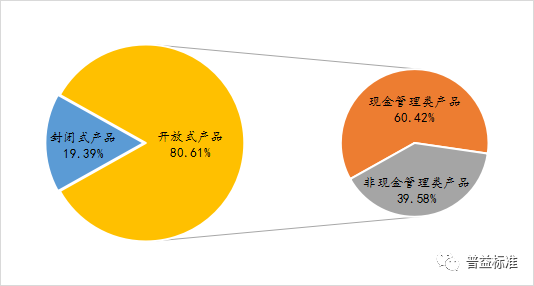

以理财子发行的现金管理型理财产品为例,根据银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2020年)》数据统计,2020年发行的开放式理财产品规模达到80%以上,其中现金管理型所占比例超60%。截至年末,共存续53只现金管理类产品,存续余额占据了理财子全部产品的半壁江山。

图1:理财子现金管理类理财产品占比结构(2020年)

数据来源:银行业理财登记托管中心,普益标准整理

从发展情况来看,过去几年,现金管理类银行理财的投资限制相对较少,使得现金管理类产品的运作空间更大,具备高收益、高流动性的产品特性。彼时的现金管理类产品既满足监管要求,又具有很好的产品竞争力,因此成为银行在净值化转型初期发行的主流产品,规模得到了迅速发展。但自从现金管理新规落地以来,现金管理类银行理财在投资范围、投资集中度、杠杆率等方面都受到了非常严格的监管限制,未来银行该类产品的理财规模和收益率难以避免地呈现“双降”趋势。

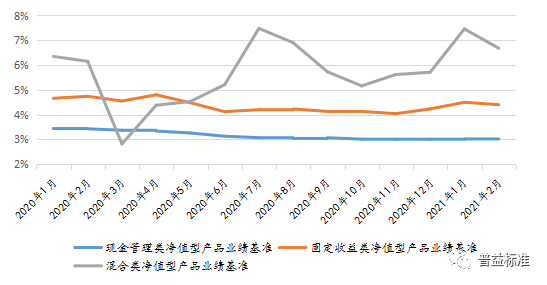

从理财收益来看,2020年每日开放的现金管理型理财产品收益呈现整体平稳下跌的走势,下半年的收益率均位于3%左右。产生这种情况的原因一方面是由于同业存单发行利率和各类债券到期收益率下滑;另一方面则是由于现金管理新规之后,一部分按照新规整改的产品不得再投资非标准化债权类资产和低信用等级产品,且面临久期的严格约束,产品收益下行压力较大。

图2:不同类型净值型产品业绩基准走势图(2020年)

数据来源:普益标准整理

二、与同类产品相比之优劣

与货币市场基金相似,现金管理类产品面向不特定社会公众公开发行,允许投资者每日认购赎回,容易因大规模集中赎回引发流动性风险,风险外溢性强。另外在监管方面,伴随着现金管理新规的落地,现金管理类理财产品在投资范围、杠杆和久期等方面与货币基金趋于一致,曾经依托信用下沉、非标投资策略和拉长久期博取更高收益的策略均无法实施,现金管理类理财产品的收益逐月向货币基金“看齐”,与货币基金的收益差逐步缩小。但二者也存在一定的区别:

现金管理型理财作为转型过渡期重要的基础类产品供给仍具有很强的必要性。虽然现金管理类理财的整体收益率不断下降,与货币基金在收益方面的优势不断缩小,但在转型过渡期内,现金管理型银行理财产品作为各银行的重点产品仍是必须。从产品端来看,现金管理类理财可以采用摊余成本法进行估值,产品收益波动较小,能充分发挥银行在流动性管理和固收投资方面的优势;从销售端来看,银行面对的主要客群对于低风险产品的需求较大,收益敏感性相对偏低,高流动性、风险较低、收益稳定的现金管理类产品仍将作为转型过渡期内受低风险客户欢迎的产品类型。

相比于货币基金,现金管理类理财产品也存在一些潜在的劣势。一方面,货币基金作为公募基金的一部分,可享受免税待遇,而作为银行理财产品一部分的现金管理型理财产品并不享受此待遇。另一方面,从资产配置上来看,现金管理类理财按照现金管理新规思路进行了一定持仓调整(如债券剩余期限缩短、减配二级资本债工具、压降非标、增配高流动性资产等),但是不符合征求意见稿的资产仍在一定范围内存在。现金管理类理财产品的高理财规模和仍具明显竞争力的收益率,实际上是监管套利的体现,这与资管新规统一监管的政策思路还存在一定距离。

注:[1] 还包括基金系、券商系和信托系三大系列。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-12 12:49:05

2021-04-12 11:49:06

2021-04-12 10:50:24

2021-04-12 08:49:51

2021-04-11 18:49:53

2021-04-11 17:49:12

热点排行

精彩文章

2021-04-12 12:49:18

2021-04-12 11:50:04

2021-04-12 10:50:42

2021-04-12 09:50:07

2021-04-12 09:49:21

2021-04-11 16:49:28

热门推荐