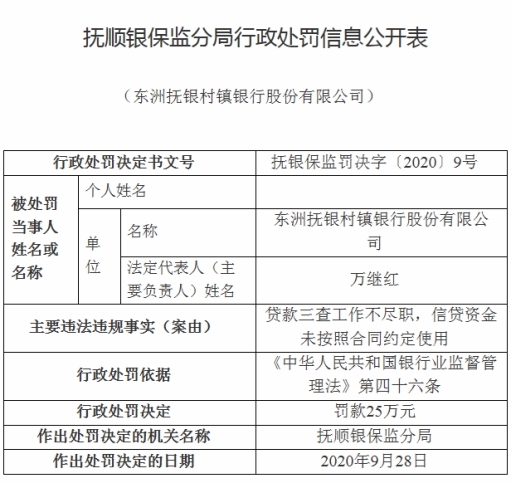

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-10-03 18:49:43来源:华夏时报

9月28日上午,徐州农村商业银行股份有限公司(下称“徐州农商行”)开业暨战略合作签约仪式在该行大楼内举行。徐州农商行的开业标志着徐州市区农商银行改革任务圆满完成,该行成为徐州市规模最大、政府持股最多的地方法人机构。

《华夏时报》记者注意到,今年以来,四川、山西、陕西和河南已有数十家中小银行酝酿合并重组计划,其中既有上市银行参与重组或控股多家中小银行,也有多家地方城商行合并成立省级城商行。

事实上,监管方面对于中小银行兼并重组工作也多次发声并政策不断。银保监会副主席曹宇表示,今年会陆续看到中小银行的改革重组工作力度较大,特别是进行市场化重组方面的力度和措施会比较多。7月份,银保监会召开的线上媒体通气会上,有关人士也介绍称,银保监会支持部分省份因地制宜,对辖内部分城商行采取联合重组方式深化改革、化解风险,目前有的省份辖内中小银行改革重组正在有序推进。

“目前,受疫情、历史遗留问题及地域经济差异的共同影响,中小银行面临着风险进一步暴露的压力。”河北一家城商行的董事长在接受记者采访时认为,“在此背景下,今年以来多地传出了中小银行兼并重组、参股投资同类机构的消息,中小银行通过兼并重组共抗风险逐渐成为趋势”。

多地推进中小银行合并

今年以来,多地传出中小银行兼并重组的消息。

7月28日,银保监会江苏监管局官网发布《关于筹建徐州农村商业银行股份有限公司的批复》,同意在铜山农商行、淮海农商行、彭城农商行的基础上新设合并,筹建徐州农商行。值得一提的是,除了上述三家农商行合并设立,徐州农商行还引入了江苏省内两家上市银行作为股东。此前,无锡银行与江阴银行同时发布公告称,与其他发起人股东共同出资发起设立徐州农商行,并持有其一定股权。

国庆节前,徐州农商行获批开业。目前该行注册资本35.7亿元,资产总额达到770亿元,各项存款达到700亿元,各项贷款达到450亿元;银行在职员工1800多人,经营范围覆盖徐州主城区167个营业网点,其中1个营业部、139个支行、27个分理处,高密度分布在徐州市5个行政区。

“徐州农商行的设立有利于整合徐州市区市场,避免之前农商行系统内的同业竞争。”该行相关工作人员对记者表示。

除了新设合并的徐州农商行开业之外,多地中小银行合并重组工作稳步推进。

日前,据银保监会官网显示,银保监会同意攀枝花市商业银行、凉山州商业银行合并重组设立四川银行。同时,山西省内多家城商行目前也在进行合并重组工作,山西省内的5家城商行晋城银行、晋中银行、阳泉市商业银行、长治银行、大同银行将合并重组为一家城商行,名称或为山西银行,有望于年底挂牌。

7月23日,陕西银保监局同意陕西榆林榆阳农商银行和陕西横山农商银行以新设合并的方式发起设立陕西榆林农商银行,并承继陕西榆林榆阳农商银行和陕西横山农商银行的债权、债务等;8月3日,福建邵武农商行获批筹建,根据福建银保监局批复,福清汇通农商行、平潭农商行分别参股福建邵武农商行2000万股,占福建邵武农商行股本总额比例均为6.73%。

业内普遍认为,中小银行合并重组已成为补充资本、防范风险、完善治理、推动中小银行改革的重要途径。

公开信息显示,目前我国中小银行有4000多家,资产总额大概在77万亿元左右,约占到整个银行体系的1/4,是我国银行体系的重要组成部分。从区域分布来看,我国中小银行集中在中东部地区,机构数量和市场活跃程度整体与经济发展情况有关,金融资源向经济发达省份、城市倾斜。

具体来看,我国城商行集中在辽宁、山东、四川、浙江、河北等地;农商行数量最多的为山东、湖南、河南、江西、山西、安徽、广东、浙江、湖北等地;村镇银行数量最多的为山东、河北、贵州、河南、山西等地。

“未来,这些中小银行相对集中的地区,合并重组的空间和可能性更大。”上述城商行董事长认为。

经营压力倒逼重组加速

“按照目前的发展趋势来看,区域中小银行的资产质量在未来两年可能还会加速暴露,这势必会对对中小银行产生较大冲击,并迎来一轮整合重组的时代。”国行智库研究员任涛博士认为。

据介绍,中小银行的风险主要来自地区发展的差异和历史包袱。

中小银行植根于地方,自然离不开地方经济发展的支撑,而由于地方经济发展的差异,造成了中小银行在发展过程中也会存在明显差异,特别是存款资源分布、贷款投放水平以及机构数量等方面的分化,会进一步对地区经济发展产生冲击,并对中小银行产生影响。此外,中小银行在经历长达数年的粗放发展过程中,已经积累了较大的风险,而在经济处于下行阶段过程中,风险将会进一步放大。

《中国上市银行分析报告2020》指出,在国内经济增速放缓,利率市场化的大背景下,银行业经营环境发生了较大变化:息差收入不断收窄,资产质量受到考验,尤其是中小银行承受的压力更大。由于历史原因、宏观环境变化,以及自身管理能力等原因,近年来中小银行暴露出许多问题,主要体现在股权结构混乱、通过他人违规代持股权、逃避监管审查、大股东违规干涉银行业务经营、内部人控制等方面。部分抗风险能力较弱的中小银行面临重组、兼并和接管。

为了防范潜在的风险,近来,中小银行改革的政策信号频繁释放。

任涛表示,自“金融供给侧改革”理念和“防范化解金融风险”三年攻坚战计划提出以来,推动中小银行改革重组便是主要政策导向。特别是包商银行、锦州银行和恒丰银行事件尘埃落定以及2019年11月召开的金融委第九次会议后,地方政府与监管部门便开始纷纷从机制方面考虑解决中小银行的问题。

2019年11月6日,金融委召开第九次会议,专题研究深化中小银行改革、防范化解金融风险问题,明确提出“要深化中小银行改革,健全适应中小银行特点的公司治理结构和风险内控体系,从根源上解决中小银行发展的体制机制问题……注意中央与地方、政府与市场的分工,要压实金融机构主体责任、地方政府属地责任和金融管理部门监管责任,完善银行补充资本的市场环境和配套政策,健全可持续的资本补充体制机制”。

业内人士普遍认为,金融委召开的本次会议为中小银行改革定下了主基调,并明确了分工责任。

经不完全统计,2019年11月以来,和中小银行改革重组有关的政策信息有15条。任涛分析:“从这些政策方向上来看,地方政府在这一过程中起到的作用正在提升,如牵头规划辖区内中小银行重组合并、通过专项债给予资本补充支持等。”

前述城商行董事长认为:“从政策发布的密集程度来看,中小银行深化改革必将加速推进,通过市场化合并重组是实现这一目标的最佳选择之一,既可以提升抵御风险能力、经营管理能力内部治理水平,又缓解了中小银行资本不足,实现长期稳健的经营状态。”

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-03 17:49:07

2020-10-03 14:49:46

2020-10-03 14:49:02

2020-10-03 13:49:02

2020-10-03 09:49:55

2020-10-02 17:49:03

热点排行

精彩文章

2020-10-03 12:50:17

2020-10-03 11:50:00

2020-10-02 08:51:06

2020-10-02 07:49:16

2020-10-01 14:49:20

2020-09-30 15:50:57

热门推荐