所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-11-02 08:50:37来源:中证网

张可兴,北京格雷资产管理中心(有限合伙)创始人,拥有15年投资经验,曾涉足实业及股权投资领域,先后投资教育、互联网等行业。

入秋的一个午后,格雷资产办公室。窗内,整洁明亮,淡雅适宜;窗外,云层翻卷,变幻不定。瘦削、干练的张可兴,坐在靠窗的沙发上,面对记者,沉稳温和,娓娓道来。

“在投资这件事上,我会坚持做到70岁。”张可兴在两个多小时的交谈中不止一次提到他对投资的钟爱。如今,已过不惑之年的张可兴,投资上日臻成熟,也形成了自己独特的投资体系和投资理念。他认为,当前投资更应集中于具备竞争壁垒和足够成长空间的“核心资产”,方可抵御不确定因素带来的风险。

五年以上超长期持股

投资时间虽然很长,但与多数私募管理人毕业即投身于投资不同,张可兴是实业选手出身。2001年,沪深股市走出了一轮小牛行情,彼时的张可兴仍是一个在实体行业摸爬滚打的创业者。“有朋友建议我买股票,当时感觉投股票就是在赌博。没想到后来‘误打误撞’进军股市,也成了自己的终身事业。”张可兴笑称,“在投资这件事上,我会坚持做到70岁。”

张可兴的投资风格也与早期做实业的经验一脉相承。“不管是选项目、选行业、选企业,我都采取做实业的调研与分析方法。这两者的差别是深入研究企业后,投资需要在最后的结论阶段有大常识,不拘泥于小细节;而做实业还需考虑公司运营管理、市场上推广等方面。”张可兴告诉记者。

以互联网行业投资为例,他表示,“当时类似脸书的社交网站风靡一时,行业第一是人人网,我们设计创立的网站做到行业第五,有10万用户。”他告诉记者,通过此次创业发现,互联网先发优势非常重要,哪怕只比同业晚几个月,差距在后期变得尤为明显,互联网企业间的竞争主要集中在6-8个月。也正是2006年的这一次,让张可兴了解到权益投资,在对比了风险过高的一级市场后,他决定进军二级市场。

作为拥有15年投资经验的“老司机”,张可兴一直把巴菲特作为“引路人”。他坚信,买股票就是买企业的股权,哪怕只有100股,也要当成买下整个企业来看待。“从巴菲特的理念出发,很容易理解‘做企业和买企业’之间无需迈太大的坎儿。”

这样的风格恰恰是张可兴选股框架的源头所在。他一直强调投资要具有长期持有的思维。“股票价格上涨通常是因为估值提升或业绩增长,但估值不可能长期持续的提升,所以投资收益是赚企业成长的钱。”

看似简单,但真正要做到“超长期持有”这几个字并不容易。从部分格雷资产旗下产品的持仓数据看,张可兴的投资风格偏好是高仓位下超长期持股,尤其是在其自身擅长的行业,更是超长期持续跟踪。“若基本面不发生改变,一般选中的个股持有周期是三至五年,甚至可能是十年。”他说。

那么,又该如何判断企业的持续收益?“判断企业的业绩增长确定性很高,只要研究足够专业,对自身能力圈认知足够客观,看走眼的概率很小。相反,PE的波动规律较难把握,影响市场短期风险偏好的因素也非常多。”数据也得到很好印证。2005年-2019年的十五年间,沪深300年化收益率约9%,若剔除每年涨幅最高的20个交易日,期间年化收益率仅0.1%。

基于这样的投资风格,让张可兴带领的格雷资产在过去十五年中有十四年大幅跑赢指数,也让格雷资产在今年市场热点轮动的背景下逆势而上,再度交出一份近乎完美的答卷:产品收益可圈可点、多只新产品成立,包括封闭期长达十五年的产品。业绩是理念的体现,荣誉则是业绩的证明,格雷资产连续四年获得金牛奖,张可兴也在第十届和第十一届私募金牛奖中连续夺得“五年期私募投资经理”奖项。

偏好“垄断性”商业模式企业

在坚守“超长期持股”之后,就涉及到了另一个问题,判断所选标的未来几个月或容易实现,但通过过去的盈利模式来判断未来十年差别可能非常大,处在当下,很难推导企业的未来,那又如何挖掘企业的长期价值?张可兴最看重的是商业模式。在诸多行业板块中,他尤为看好具备“垄断”性质的互联网龙头企业。“这种‘垄断’体现在消费者认可度和用户黏性上,所有商业竞争格局中,一旦形成近似垄断的行业格局,找到其中的龙头企业,若企业叠加了社交属性,大概率能赚钱。”

他表示,“筛选的企业一定要具备强‘垄断’性。例如手机APP,使用频率最高的是社交软件,工作和生活都离不开。相较之下,部分视频和资讯平台无法满足大众的社交通讯以及维护关系链需求。只要是有很强大社交壁垒的公司,很难找到竞争对手。这种股票拿在手里,我们基本上是长期持有不会卖的。”

在张可兴看来,互联网行业最容易诞生这类企业。“多数行业都是20%的企业获得行业80%的利润和收入,但互联网行业则是一九定律,而且是1%的企业获得行业99%的收入利润。不仅如此,一旦推出新产品,互联网的受众并不限定于某地区,而是全国甚至全世界。”

高端消费品也符合张可兴对好的商业模式定义,同样与消费者认可度相关。他指出,提到某一行业,投资者脑海中会浮现较多品牌,但消费者只会想起某一品牌。他以白酒行业为例,“白酒行业品牌众多,但在消费者眼里,1000元以上价格的品牌只有一个,800-1000元价格的品牌也只有一、两个。无论在高端还是低端领域,消费者认准的只有符合内心预期的品牌。”

从竞争壁垒来看,互联网的网络效应带来了巨大的用户转换成本,而消费龙头具有极强的品牌效应和医药龙头的各种专利,独家配方以及强大的研发能力、研发投入和研发储备,也均具备极高的竞争壁垒。

除了需具备“垄断”性商业模式的因素外,张可兴还强调企业的成长空间。“移动支付、网络广告、电商、网络游戏、视频音乐付费、互联网教育等行业都有清晰可预见的增长空间;食品饮料领域,在消费升级和渠道越来越扁平化的背景下,具有极强品牌效应的龙头企业也可享受市场集中度提升和价格提升的双重增长。”

具备上述特征的企业并不多,所以张可兴构建的股票池中个股数量十分有限,这也使得他的组合持股集中度较高。“作为投资备选的A股和港股数量不过50只左右,持有股票数量通常在10-15只之间。用几个点的仓位买一堆个股的是指数基金,有些机会千载难逢,当它出现时,抓住机会用桶接。”

虽然集中度高,但他很少择时。只有在市场大涨或大跌时,才会调整仓位。在张可兴看来,确实有投资人占到择时的便宜,但择时次数越多,犯错风险越大。只有在市场极端情况下,才会适当进行择时。“我一般保持接近满仓的仓位。”他表示。

此外,估值也不是张可兴考虑的主要因素。他认为,投资企业最重要的是看企业最终值多少钱,估值高低只是决定了短期买入仓位水平,若估值贵时以小仓位买入;反之,则多买。

看好中国版“FAANGs”

在建立自身成熟投资体系之外,明辨市场也是优秀的私募基金管理人应有的特质。

在张可兴看来,当前A股市场生态发生了根本性改变。第一,股票与资金的供求关系出现逆转。2016年以来,新股发行加速、与国际市场互联互通,股票供应大幅增加,当前流通市值已远高于2015年历史高点。注册制的启动使得壳资源价值大幅下降,垃圾股边缘化明显,退市股票将越来越多。第二,机构化进程加速。此前A股市场以散户为主,当前机构投资者比例与日俱增,叠加外资机构占比逐渐增多,选股逻辑基于基本面,关注流动性、成长性和现金流的优质企业,好公司有望获得估值溢价。第三,企业分化明显。在经济降速、存量博弈下,行业集中度加速提升,少数企业占据行业多数利润成为趋势,企业发展分化决定了股价分化。

基于以上变化,张可兴强调,在当前背景下,投资更应集中于具备竞争壁垒的核心资产,方可抵御不确定因素带来的风险。他详细分析了大消费、医药和科技互联网三大赛道的投资机会,对于前期涨幅比较大但近期出现回调的板块,部分板块回调充分,估值合理性逐渐体现。部分科技股从7月开始,回调时间已有3个月,调整幅度普遍达30%甚至腰斩。而港股方面,部分新经济龙头近三个月也未出现上涨。

“四季度将处于估值切换期,估值坐标将切换至明年业绩。部分经过调整的科技股、医药股以及消费品龙头会在10月进入估值切换行情。其中,一些互联网龙头和消费龙头明年的业绩增速有望高于今年,在高增速的背景下,当前估值并不贵,考虑到全球的经济环境,仍具有很强的吸引力。”他认为,从宏观经济来看,周期股将出现阶段性补涨。

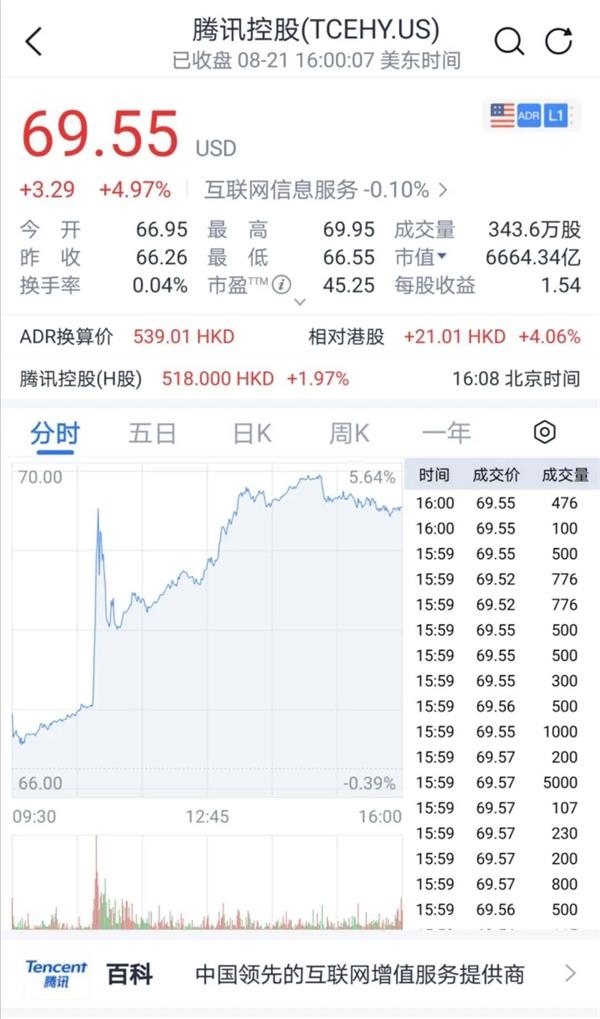

谈及港股市场,他表示,港股性价比凸显,看好港股中的中国版“FAANGs”。“腾讯、阿里、美团、京东、小米,包括即将上市的蚂蚁,港股市场已齐聚了中国版的‘FAANGs’。在中国经济工业化向信息化转移的过程中,这些企业代表了中国经济的未来,并有深度商业‘护城河’,同时又建立了各种能持续成长的变现模式,具有非常强的投资吸引力。”

“这也是格雷资产的核心:与中国最顶尖的公司做朋友,找中国最杰出的公司,长期持有这些公司股权,让最有前景的企业和最优秀的管理层为格雷资产创造财富的增值。”采访的最后,张可兴如是说。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-01 13:49:03

2020-11-01 12:49:42

2020-10-31 19:49:02

2020-10-31 16:50:44

2020-10-31 14:49:02

2020-10-31 11:49:12

热点排行

精彩文章

2020-11-01 19:49:16

2020-11-01 13:50:04

2020-11-01 09:50:04

2020-11-01 09:49:21

2020-10-31 18:49:53

2020-10-31 17:49:24

热门推荐