所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-11-07 09:50:19来源:金融投资报

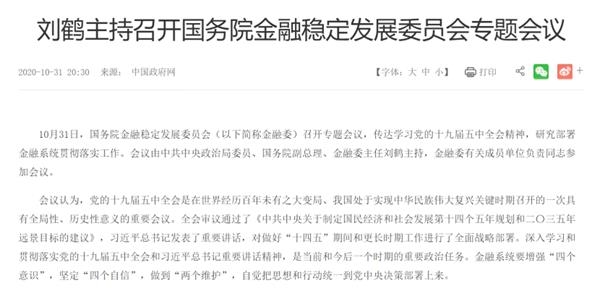

在美国证券市场上,主动退市的公司占比很高,往往比因为不符合上市条件而被强制退市的还多。而这两种退市公司的数量,有时会比当年新上市公司都多。这也就是这些年来美国股市尽管走得很强,但上市公司数量却增加不多的原因。

上市公司的退市问题,是今年资本市场上的一个重要话题。迄今为止的十多个月时间里,已经有29家公司退市,数量远远超过了前几年。另外,高层在年内的几次重要会议上,连续提到了退市问题,最近一次更是与推进全面注册制改革放在一起,可见其受重视的程度。

在证券市场,有上市就一定有退市,这是最基本的规律。由于行业景气变化,企业发展不平衡,加上治理方面的原因,总会有一些公司在上市若干年后,因为各方面的因素而不再符合上市条件。让它们继续留在公众市场,不但会拖累整个市场的质量,也容易产生对投资者的误导,并且给资金带来不必要的分流。实践也表明,一个有效率的证券市场,其容量是相对有限的,不可能无限制地接纳企业上市。这样一来,就使得交易所在不断安排新公司上市的同时,也需要根据优胜劣汰的原则,将一些不合适的公司清理出去。因此,作为上市制度的必要补充,就需要有退市制度,这是保证市场顺利运行的基础。我国在建立资本市场之初,就有了退市制度安排。客观而言,就退市制度本身来说,与国际标准相比还是比较严的。特别是近几年,增加了若欺诈上市或存在重大违法行为将强制退市的内容。今年退市公司数量创新高,显然是与此有关的。不过,话也要说回来,从市场反映来看,仍然觉得退市的力度还不够大,退市公司在上市公司中的数量占比太低,制度的威慑性还没有得到最大限度的发挥。

首先,由于国内证券市场的注册制改革还在试点,沪市主板等仍然实行核准制,企业上市的流程比较长,因此也就导致了“壳资源”仍然具有相对比较高的价值。在这种情况下,无论是上市公司控股股东还是地方政府,都会有很强烈的“保壳”意识。尽管现行的退市制度对那种以财务重组等为手段的“保壳”操作已经有了很多限制,但从实践来看,总还是会有一些公司通过各种方式“保壳”成功。应该说,只要符合规则,那些可能要退市的公司试图“保壳”也是可以理解的。但如果“保壳”操作不能在本质上改善上市公司质量,那么对证券市场来说就缺乏足够的正面意义。因此,如何抑制为“保壳”而“保壳”,同时在公司退市过程中充分保护投资者利益,并让触发退市条款的公司能够及时、平静地退市,就是现在需要认真去做的事情。

其次,有的公司上市以后表现很平庸,缺乏持续发展的条件,也不具备再融资能力,或者其未来发展目标的实现不再需要借助资本市场来实现。显然,对这类公司的控股股东来说,继续留在证券市场,一方面要承担相应的监管成本,另一方面公司又并没有获得很好的发展机遇,于是它们也就有一个主动退市的选择。实际上在美国证券市场上,主动退市的公司占比很高,往往数量上比因为不符合上市条件而被强制退市的还多。而这两种退市公司的数量,有时会比当年新上市公司数量都多。这也就是这些年来美国股市尽管走得很强,但上市公司数量却增加不多,有几年还明显减少的原因。当然,由于国情不同,市场发展阶段也不一样,中国证券市场上还很少有主动退市的,但这并不等于就没有那些事实上已经没有上市意义的企业。对这种的企业,是否应该采取措施引导其退市呢?这当然是一个全新的课题,从市场发展趋势来说,既然不能避免这类企业出现,而它们又确实不太具备利用证券市场发展的基本条件,那么无论是从节约市场资源的角度,还是从保护广大投资者利益的角度来说,让它们退出证券市场应该是合理的。以前这类企业往往等待“卖壳”、“借壳”的机会,试图用“壳资源”换个好价钱,但全面实行注册制以后,这样的可能性恐怕不大了。也因为这样,未来中国证券市场上,主动退市的公司会多起来。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-06 15:51:34

2020-11-06 13:50:27

2020-11-06 10:52:27

2020-11-06 08:49:23

2020-11-05 14:51:07

2020-11-05 11:50:39

热点排行

精彩文章

2020-11-07 08:50:10

2020-11-06 16:50:14

2020-11-06 09:49:16

2020-11-05 17:51:17

2020-11-05 17:50:39

2020-11-05 09:50:06

热门推荐