所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-25 08:50:17来源:北京商报

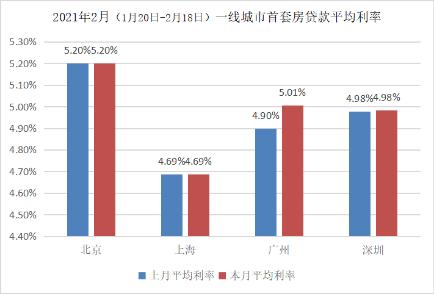

近两日,各地陆续上调房地产贷款集中度上限的消息在市场发酵。据媒体报道,广东、海南、上海、浙江等地已下发当地房地产贷款集中度相关管理要求的通知,对当地法人银行考核上限予以上调。相应政策将对各地银行的房贷投放额度带来直接影响。另据北京商报记者从知情人士处获悉,山东银保监局与央行济南分行日前联合下发通知,将辖区城商行、民营银行房地产贷款集中度标准上限调高2.5个百分点。

据悉,山东此次安排调高辖区城商行、民营银行房地产贷款集中度上限2.5个百分点,是考虑后续规范非标投资业务和表外理财业务,为资金实际投向房地产领域但短期内无法收回,确需回表处理的,留出必要空间。根据要求,日常城商行、民营银行房地产贷款集中度依然按照原标准,存量房地产业务超过原标准的银行,要在确保稳妥的前提下积极进行压降;未超过原标准的银行,要依法合规审慎开展业务,严格控制规模盲目增长,切实防范授信风险。

此前,2020年12月31日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),划定房地产贷款“两条红线”。《通知》明确对中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行,共5档机构分类分档设置房地产贷款占比上限、个人住房贷款占比上限。

其中,第一档的中资大型银行的房地产贷款占比上限和个人住房贷款占比上限分别为40%和32.5%;第二档的中资中型银行两项占比分别为27.5%和20%;第三档的中资小型银行和非县域农合机构两项占比分别为22.5%和17.5%;第四档的县域农合机构两项占比分别为17.5%和12.5%;第五档村镇银行分别为12.5%和7.5%。

而在彼时的《通知》中,已给各地监管部门对当地银行适度调整留出了空间。《通知》指出,人民银行副省级城市中心支行以上分支机构会同所在地银保监会派出机构,可在充分论证的前提下,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,以通知第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。

近期多地纷纷提高部分银行的房贷集中度监管上限有何影响,房贷管控是否会松动也引起业内关注。

对此,光大银行金融市场部分析师周茂华指出,近日,多地开始出现差别化、小幅度上调银行房贷集中度上限,主要是为缓解部分区域中小银行经营压力,近年中小银行面临疫情冲击、市场竞争加剧、风险处置和监管环境变化等,部分中小银行经营压力较大;同时,这种调整也体现了监管弹性,根据各地中小银行面临实际情况进行“微调”。本次监管指标微调,主要集中在第三档、第五档小型银行,且幅度有限,整体的房地产贷款监管指标框架稳定,国内房地产调控并未出现松动。

易居研究院智库中心研究总监严跃进进一步表示,此次政策进一步体现了各地在积极落实房贷集中度政策,也说明不同银行调整的空间不一样,其中第一档和第二档的银行普遍属于房贷业务比重大、金融风险管控责任大的银行,所以上限上调的空间不大。而对于一些中小银行,尤其是和农村相关业务挂钩的银行,其贷款政策可以更为灵活。后续各地城镇化和市民化过程中,部分银行贷款上限提高,其支持进城购房等方面会更游刃有余。类似政策下,不同银行的房贷业务会有所变化,对于相关购房者来说,也需要积极了解各地银行贷款政策,减少贷款办理的风险。大方向看,房价过热的城市等所在银行,其上限上调空间小;而信贷额度充裕的城市,上调的空间要较大。

谈及后续房贷管控和发展趋势,在周茂华看来,国内一二线等热点城市房地产具有一定风向标作用,同时,这些城市的房价已经处于高位,这些城市调控政策将继续保持,并加快建立房地产长效机制,国内楼市“房住不炒”、“稳”是主基调。接下来,国内房地产信贷或保持适度增长,监管将落实此前出台的房地产“三条红线”和银行房地产贷款“两条红线”,各银行房贷业务将出现分化。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-24 19:49:05

2021-02-24 17:51:57

2021-02-24 14:50:50

2021-02-24 11:49:10

2021-02-24 10:49:46

2021-02-23 19:49:55

热点排行

精彩文章

2021-02-24 19:49:21

2021-02-24 18:51:44

2021-02-24 18:50:58

2021-02-24 17:52:56

2021-02-24 14:51:06

2021-02-24 13:49:30

热门推荐