所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-12 08:51:50来源:梁中华宏观研究

通胀的两个“分化”

——12月物价数据点评

概要:

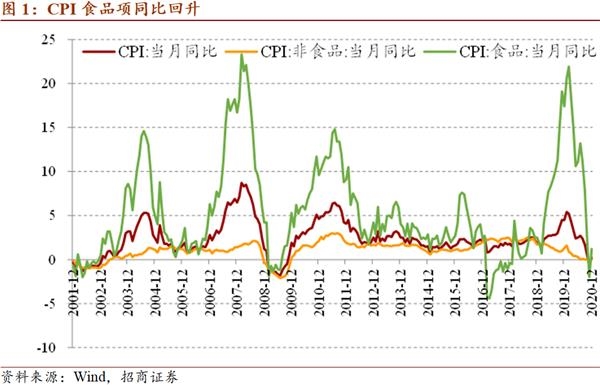

2021年1月11日,国家统计局公布12月通胀数据,CPI同比重新转正至0.2%,PPI同比降幅收窄至-0.4%。从细项数据来看,通胀继续呈现出两大分化特征:一方面是PPI继续回升,而核心CPI仍在低位徘徊;另一方面是PPI内部,生产资料价格较强,而生活资料价格较弱。这些都反映了我国宏观经济恢复过程中,投资强、消费弱的特点。

往前看,预计春节后天气、季节对食品供给端的扰动会缓解,食品CPI面临回落压力,核心CPI缓慢回升,整体CPI同比或仍在低位徘徊;PPI的话环比增速或已经见顶,后续随着房地产投资需求的降温,供给端扰动的减弱,PPI同比尽管可能会短期回升,但幅度会相对有限。

整体上通胀水平处于低位,预计不会成为货币政策的主要干扰项,政策利率加息的概率较低。

1、食品CPI:短期的供给扰动

12月CPI环比上行0.7%,同比转正至0.2%,CPI的回升明显受到了食品项的拉动。12月食品CPI环比由11月下降2.4%转为上涨2.8%,同比也由降转涨至1.2%。其中,受持续低温天气影响,鲜菜、鲜果的生产和储运成本增加,价格环比分别上涨8.5%和3.5%;猪肉价格则在连续三个月环比回落后,重新上涨6.5%,带动畜肉类整体环比回升4.3%。

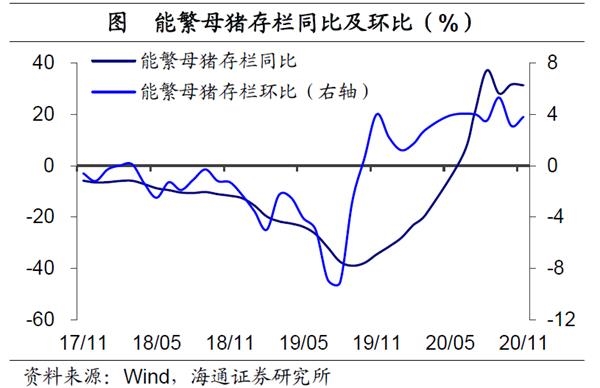

为什么猪价在连续下跌3个月后又重现回升?12月以来,猪肉平均批发价重新走高,主因元旦春节传统假日的临近,加上今年天气较往年更为寒冷,猪肉的需求明显受到提振。此外,寒潮天气阻碍运输、饲料成本的上涨也对猪肉价格产生推动作用。因而严寒天气持续下,猪肉价格预计仍将在高位波动。

不过目前生猪和母猪存栏量已逐步恢复至接近正常时期,21年全年来看,预计春节后猪肉价格会重回下行周期,一方面是低温天气的好转,另一方面是需求端的季节性走弱。

2、非食品CPI:中期的需求修复

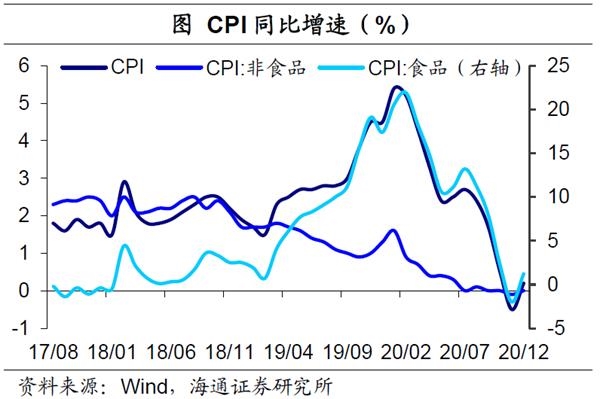

非食品CPI方面,12月非食品价格环比由降转涨0.1%,同比回升至0%。其中起到主要推动作用的是国际原油价格的回升,汽油、柴油和液化石油气价格分别上涨5.2%、5.8%和3.0%,也带动了交通和通信价格环比回升0.9%。

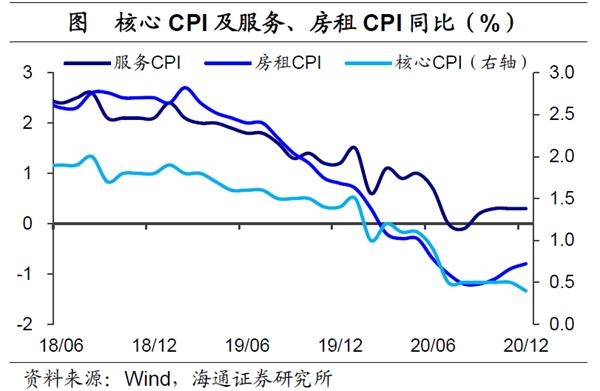

剔除食品和能源后,反映终端消费需求的核心CPI依然偏弱。在“停滞”5个月以后,12月核心CPI同比重现回落,从11月的0.5%降至0.4%,环比则持平。与终端消费需求相关度较高的其他两项,服务和房租CPI 12月环比分别持平和下降0.1%,也反映了在居民收入受到疫情影响的情况下,终端消费的恢复依然相对缓慢。

今年1月以来农产品价格均明显回升,其中蔬菜和猪肉价格大幅上涨。预计受春节的临近和严寒天气的持续影响,农产品价格或将持续走强。而非食品方面,终端消费的恢复势头仍较弱,非食品CPI或将维持低位。不过在去年同期高基数的影响下,我们预测21年1月CPI同比将再次转负至-0.3%。

3、PPI结构:生产和生活的分化

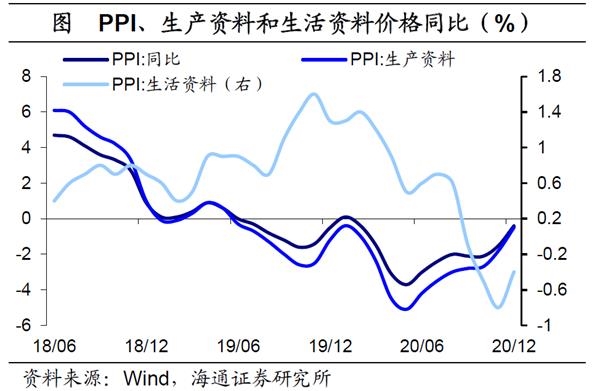

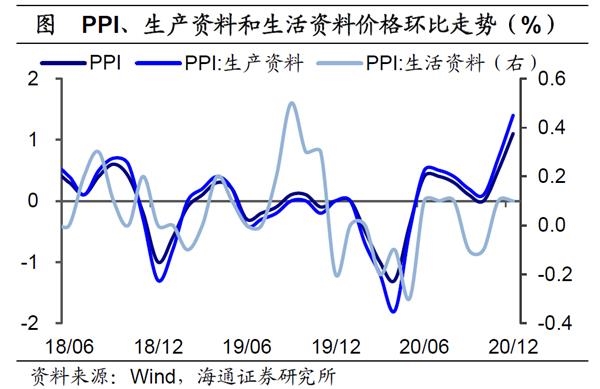

12月部分国际大宗商品价格持续攀升,带动工业品价格继续上行,PPI环比上涨1.1%,涨幅创17年1月以来的新高;同比下降0.4%,降幅较上月收窄1.1个百分点。PPI的回升主要受生产资料价格上涨的带动,12月生产资料环比上涨1.4%,涨幅扩大0.7个百分点;生活资料价格环比则稳定在0.1%,同比降幅收窄至-0.4%。生产资料大涨,生活资料偏弱,反映的仍是投资强、终端消费需求偏弱的经济结构分化。

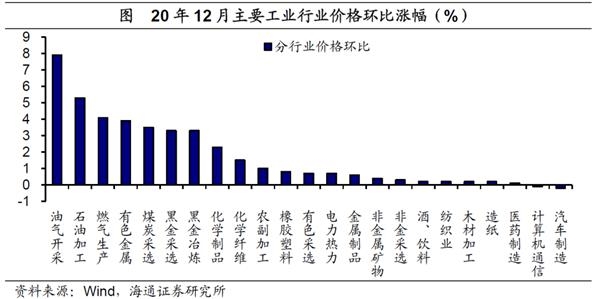

分行业来看,12月30个工业行业中环比上涨的有21个,与11月基本持平。受国际原油价格上涨等因素影响,油气开采(7.9%)、燃料加工(5.3%)、化学原料制品(2.3%)等行业价格继续环比回升,且涨幅较11月均有扩大。而随着国内市场需求持续回暖,加之铁矿石和有色等国际大宗商品价格上涨较多,有色金属冶炼(3.9%)、黑金冶炼(3.3%)等金属相关行业价格也继续上涨。此外,由于年底气温较常年同期偏低,供暖需求快速增加,带动燃气供应和煤炭采选价格涨幅分别扩大至4.1%和3.5%。

预测21年1月PPI同比小幅转正。21年1月以来国际油价继续上行,国内煤价大幅回升、钢价上行。由于近期我国经济需求的恢复仍将持续,海外供给扰动难以完全消除,加上20年上半年低基数的影响,我们预计短期PPI同比将延续回升态势,21年1月PPI同比有望由负转正至0.4%。

4、今年通胀风险较小

通胀数据的持续分化,对应着我国经济复苏中的结构问题。首先,去年下半年以来我国PPI同比降幅持续收窄,而CPI波动则由食品价格的短期波动所主导,剔除食品和能源后,核心CPI同比已连续两个季度维持低位,12月甚至创出新低。其次,在PPI内部,生产资料的强劲回升也与生活资料价格的低迷表现形成对比。通胀数据的持续分化,实则意味着我国的经济恢复仍面临结构性问题,即投资强而消费弱,上游强而下游弱。

展望2021年,PPI环比或将回落,同比回升力度也将有限。20年6月以来,我国PPI同比拐头进入上行通道,降幅从-3.7%持续缩窄至-0.4%。究其原因,供给方面,疫情对商品的供给,尤其是海外供给冲击较大;需求方面,经济复苏以来,我国投资需求旺盛,尤其是地产投资增速连续位于11%左右的高位,是支撑工业品价格的重要原因。

但地产调控、融资政策逐渐收紧,全年地产投资面临减速,加上随着疫苗的铺开投放,供给端扰动也会逐步缓解,因而去年12月1.1%的PPI环比或许就是高点,同比尽管会有回升,但大概率将停留在低位。

全年CPI或也将在低位徘徊。随着春节后天气转暖,猪肉价格预计进入周期下行阶段,带动食品价格明显走弱。而非食品CPI方面,居民收入恢复动力偏弱,因而核心CPI的回升节奏也将相对温和。

作为货币政策的主要影响指标,若全年通胀维持在低位,对货币政策的干扰也会比较小,预计政策利率加息的概率不大。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-12 08:51:27

2021-01-11 19:49:14

2021-01-11 18:49:14

2021-01-11 17:50:35

2021-01-11 16:50:30

2021-01-11 15:50:23

热点排行

精彩文章

2021-01-12 08:50:58

2021-01-12 07:49:17

2021-01-11 18:50:10

2021-01-11 16:50:44

2021-01-11 15:50:37

2021-01-11 14:51:05

热门推荐