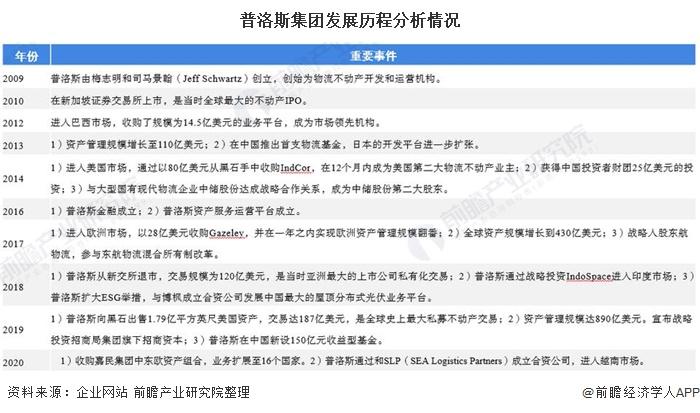

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-22 12:49:59来源:前瞻产业研究院

中国医药行业竞争格局

——企业竞争格局

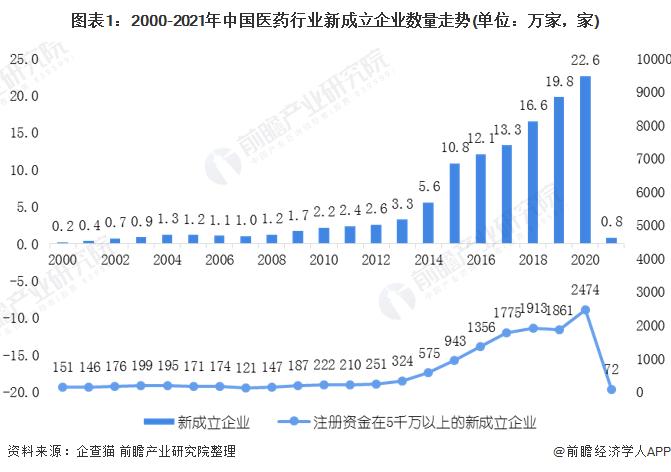

从新成立企业来看,根据企查猫的数据显示,自2013年,我国医药行业新成立企业呈现快速攀升的趋势。到2019年,中国医药行业新成立企业有19.8万家;由于新冠肺炎疫情的影响,2020年,中国医药行业新成立企业数量有22.6万家。截止2021年1月29日,医药行业新成立企业有8326家。

——地区竞争格局

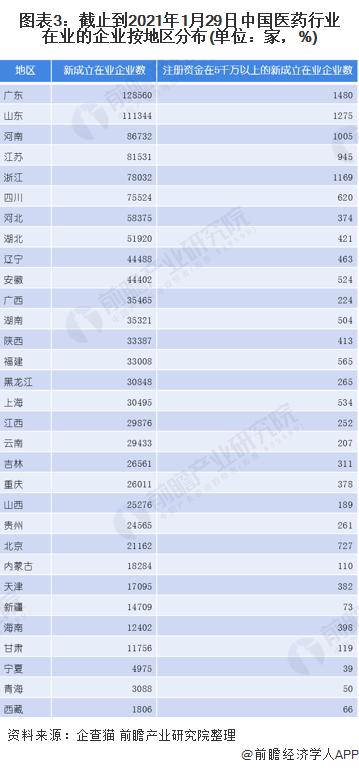

根据企查猫的数据显示,截止到2021年1月29日,第一阶梯为广东和山东两省,其在业的医药企业超过了10万家;而第二阶梯则是在业数在5万家到10万家的省份有河南、江苏、浙江等6个省市区;第三阶梯则是在业数在1万家到5万家的省份有辽宁、安徽、广西等20个省市区;第四阶梯则是在业数在1万家以下的省份有宁夏、青海和西藏三个省份。

特别注意的是,第一阶梯的2个省市区中,注册资产在5000万以上的在业企业比重没有一个省市区超过2%;而北京虽然在业企业数有21162家,但是其注册资金在5千万以上的新成立在业企业数有727家,占比达到了3.44%。

中国医药产业结构

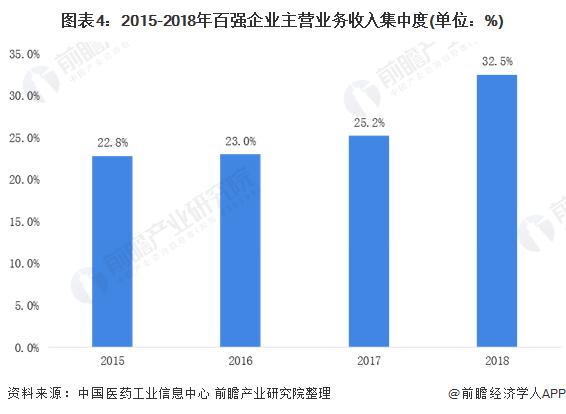

据中国医药工业信息中心在2020年6月发布的《2019年中国医药工业经济运行报告》指出2018年我国76%的制药企业年主营业务收入不足2000万元,但百强制药企业的贡献度不断增加,规模企业市场集中度明显提高。

Top100主营业务收入规模达到8395.5亿元,年均增速11.8%。百强制药企业主营业务收入超百亿元的有22家,占整个行业比重32.5%,同比提升7.3个百分点,基本达到《医药工业发展规划指南》提出的较2015年提高10个百分点的“十三五”规划目标。

在百强制药企业的龙头带动作用下,医药企业集约化经营水平提高,发展动能更加充足,行业集聚效应突出。围绕“京津冀协同发展战略”“长三角一体化和长江经济带发展战略”《粤港澳大湾区发展规划纲要》等形成的医药产业集聚区,在引领医药创新、国际化方面发挥了巨大作用。

其中,北京中关村国家自主创新示范区、上海张江药谷、苏州生物纳米园、武汉光谷生物城、广州国际生物岛和成都天府生命科技园等成为国内生物医药产业高质量集群发展的重要引擎。

中国医药行业运行景气指数

据中国医药保健品进出口商会的数据显示,2019前三季度中国医药上市公司景气指数预估为138.67,整体较为景气,但为五年来最低水平。在宏观形势景气度下降的情况下,医药行业遇到了诸多创新竞争和转型升级的挑战,现金流指数较高,盈利指数较低,企业发展趋于保守。

分行业来看,化学制药行业景气度最为稳定,医药研发作为新兴领域稳定性较低;医疗器械景气度较高,中药景气度偏低。

分区域来看,东北地区景气变异性较大,呈下降趋势;华北地区变异性较小,呈上升趋势;华东地区抗下行能力较强,西部地区表现相对低迷。

当前,医药企业较多选择保守方式应对变化,华东、华北地区医药工业基础水平较强,区域产业结构调整先行,表现出较好的景气度。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-22 07:49:05

2021-02-21 16:50:00

2021-02-21 15:49:05

2021-02-21 14:49:05

2021-02-21 13:49:04

2021-02-21 07:49:55

热点排行

精彩文章

2021-02-22 11:49:59

2021-02-22 10:51:01

2021-02-22 09:49:23

2021-02-22 08:50:23

2021-02-21 07:49:22

2021-02-20 19:49:18

热门推荐