所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-03 08:51:03来源:中金点睛

现今,硅(Si)器件对于电力电子应用优化已经接近极限,而宽禁带材料碳化硅(SiC)制成的器件拥有卓越的开关性能、耐压能力及温度稳定性。我们认为,材料特征优异的SiC器件有望从增加续航里程、实现轻量化、提升用户体验等多方面满足新能源车的迭代需求。我们认为,目前SiC行业发展的痛点在于行业发展仍属初期,衬底材料高昂的制备成本和较低的良率带来的高售价,我们认为随着技术成熟及供应商产能扩张,SiC成本有望实现快速下降,SiC将在未来五年时间内从电控、车载充电机、DC/DC、快充桩等多个应用场景对Si-MOSFET/Si-IGBT形成规模替代。我们测算,2025年仅中国新能源车及充电桩对于SiC的产能需求超100万片6寸晶圆,器件市场规模超过60亿元,为本土企业发展提供了广阔的成长空间。我们看好SiC产业链相关上市公司的投资机会。

新能源车全球普及加速,功率密度标准持续提升为SiC产业落地提供契机。

欧盟方面,在民众诉求的推动下,欧盟的碳排放标准日趋严格,现行的碳排放标准要求2021年生产的乘用车碳排放量满足95g/km,我们认为在此严苛要求下,新能源汽车或将替代燃油车。

美国方面,拜登上台带来美国新能源政策转向,并计划于2050年实现碳中和,我们认为政府方面也希望借助特斯拉等头部企业助力美国汽车制造业在新趋势下保持领先地位。

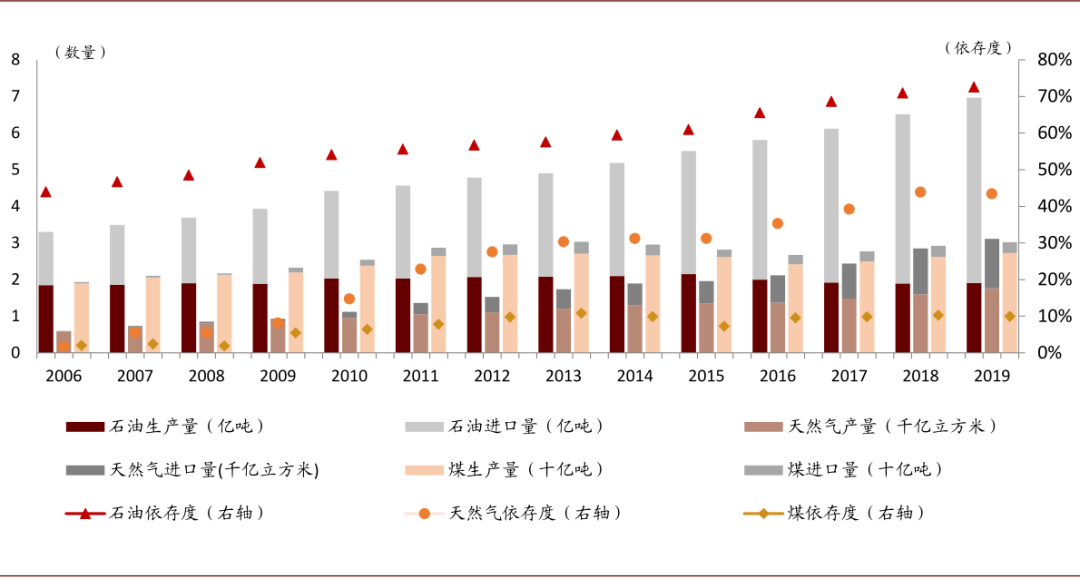

中国方面,2019年中国石油对外依存度超过70%,我们认为电动车对保障能源安全至关重要,且中国凭借市场空间、工程师红利等优势,有望借助汽车电动化实现汽车产业发展弯道超车的目标。我们看到,在各国制定的电动车发展路线图中,功率密度标准逼近主流Si基器件的性能极限,SiC器件成为理想替代。我们认为SiC有望在电动汽车产业加速发展及渗透率提升的双重推动下迎来需求快速成长。

图表:我国石油及天然气的对外依存度远高于煤炭

资料来源:国家统计局,海关总署,中国石油经济技术研究院,中金公司研究部

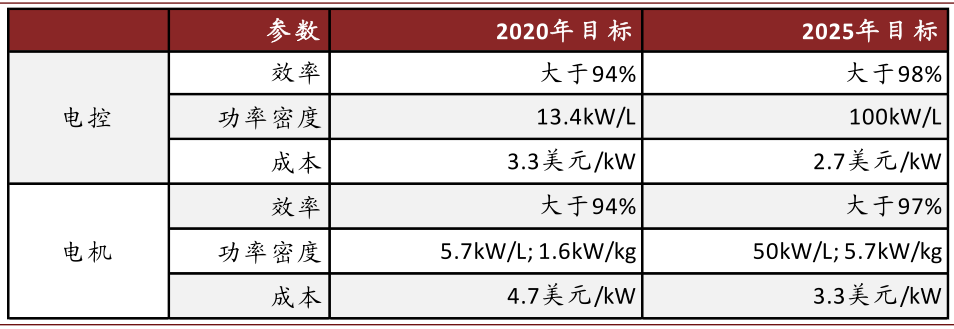

图表: 美国能源部旗下U.S。 Drive对未来电机电控效率、功率密度等指标提出了严苛指引

资料来源:美国能源部官网,中金公司研究部

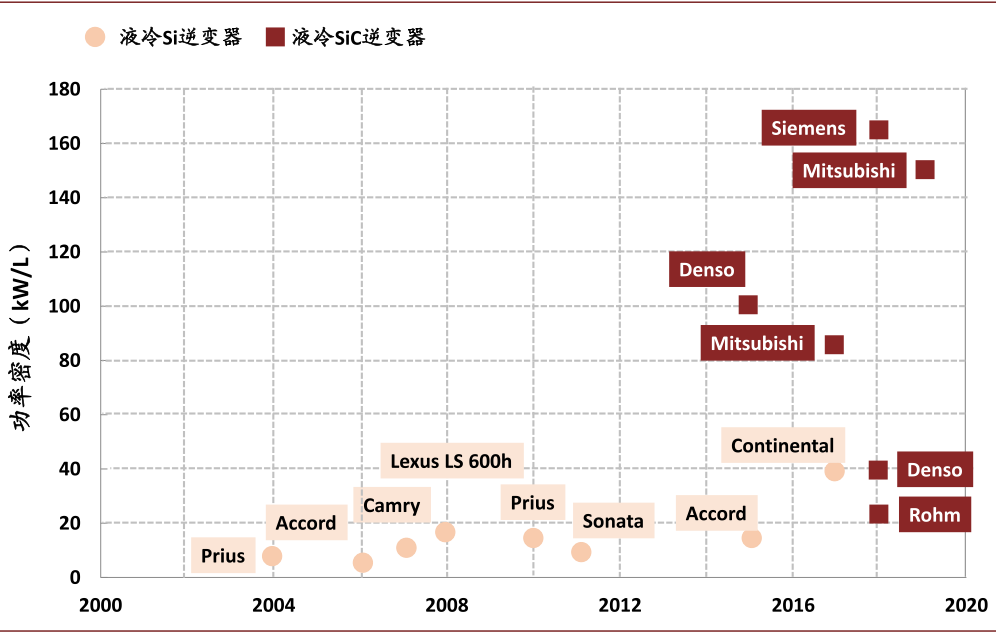

图表: 硅基器件已经无法满足未来功率密度需求

资料来源:各公司官网,重庆大学,中金公司研究部

SiC解决电动车三大需求痛点,规模普及即将到来。

我们认为,SiC有望从以下三个方面解决Si基器件的痛点问题:

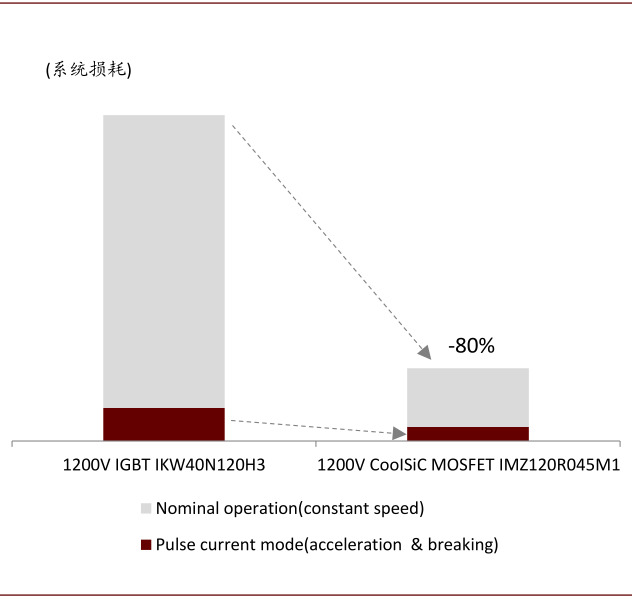

1)续航里程是电动车的一大痛点,根据英飞凌数据,SiC器件整体损耗相比Si基器件降低80%以上,导通及开关损耗减小,有助于增加电动车续航里程;

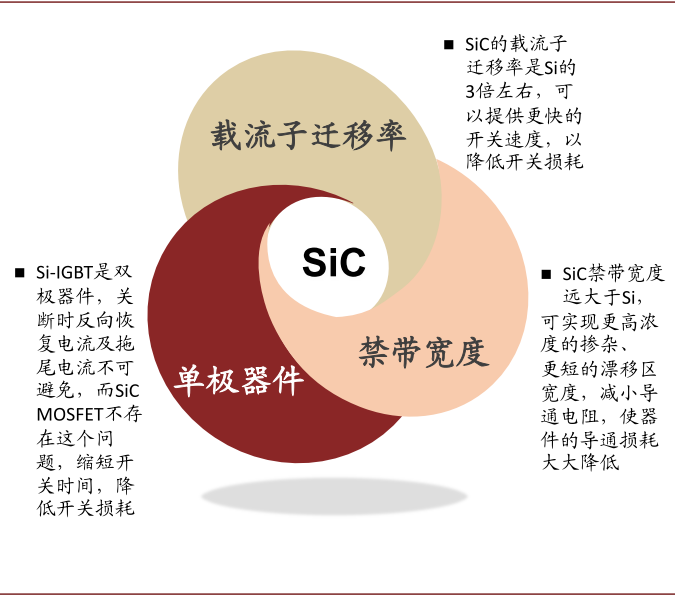

图表: SiC的材料特性有助于降低器件导通和开关损耗

资料来源:中金公司研究部

图表: SiC器件的损耗相比Si基器件降低80%以上

资料来源:英飞凌官网,中金公司研究部

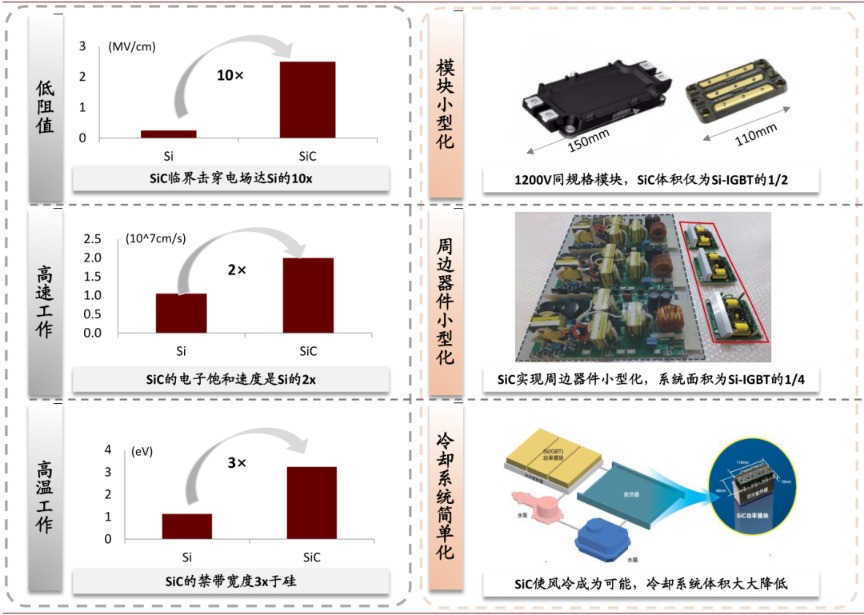

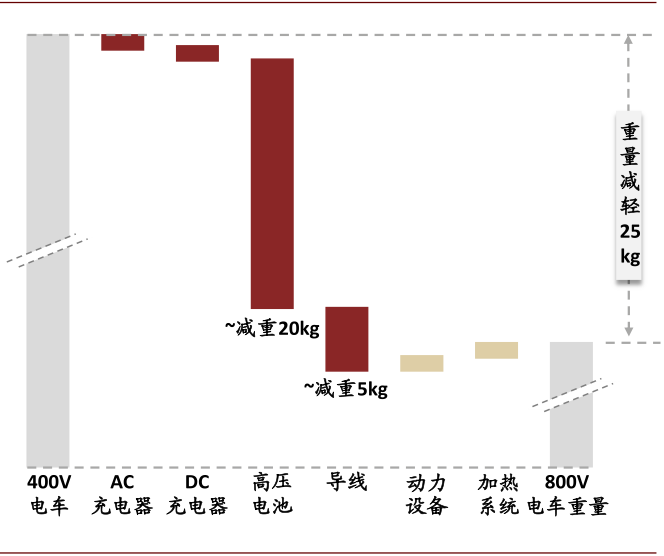

2)轻量化的实现。SiC器件具备高饱和速率、高电流密度、高热导率的特点,有利于实现电控模块小型化、周边系统小型化、冷却系统简单化,从而减轻整车重量;

图表: SiC的器件特性有助于电动车实现轻量化

资料来源:Rohm官网,Cree官网,英飞凌官网,中金公司研究部

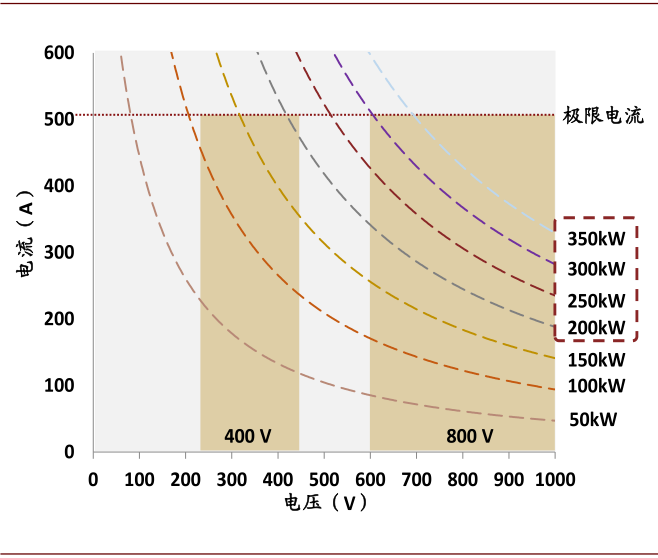

3)满足800V高电平要求。为配合快充应用,车内电平向更高的800V提高是大势所趋,在1200V IGBT车规产品难以普及的背景下,使用SiC MOSFET是良好的解决方案。我们认为,目前SiC无法大规模商用的主要矛盾在于成本高昂,但根据我们的测算,在新能源车平价目标成本假设下(三电成本与传统动力总成价格相当),若SiC的器件成本下降至硅基器件的2倍时,其经济效益有望助推SiC在全系列车型全面普及。

图表:快充功率要求400V转变为800V充电电压

资料来源:e-TECHNOLOGY,中金公司研究部

图表:400V提升至800V的电车重量(100kWh电池)

资料来源:e-TECHNOLOGY,中金公司研究部

图表:SiC晶体获得的难度要远大于Si单晶

资料来源:Cree官网,中金公司研究部

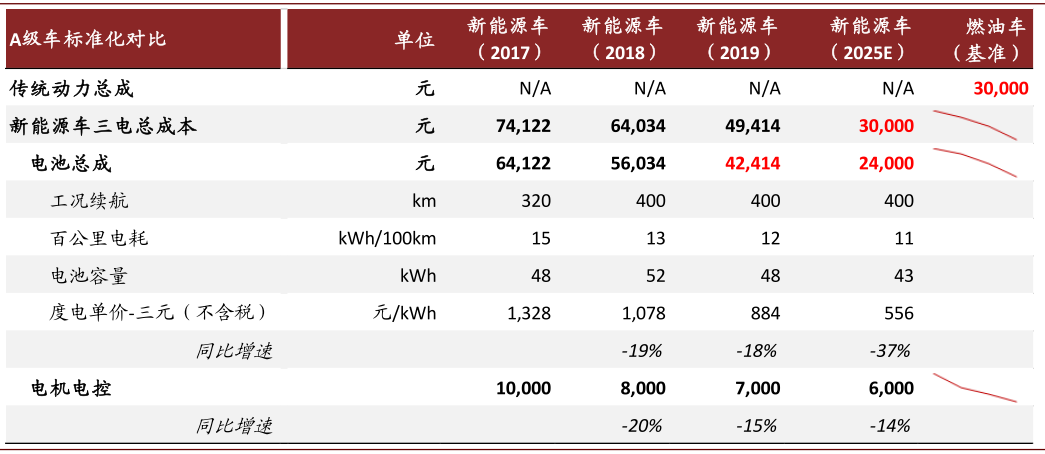

图表: 新能源车平价目标下电池成本测算

资料来源:中金公司研究部

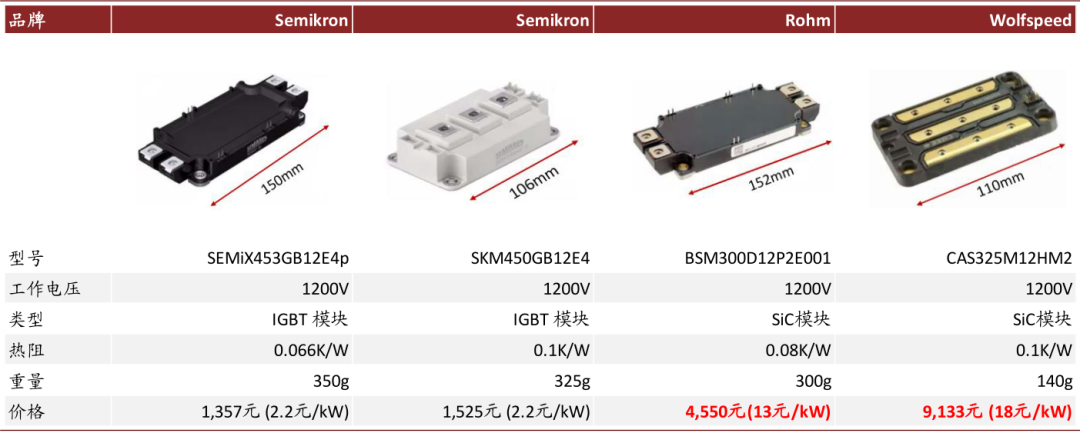

图表: 主流型号Si-IGBT及SiC-MOSFET对比(截至2019年底)

资料来源:Semikron官网,Rohm官网,Wolfspeed官网,中金公司研究部

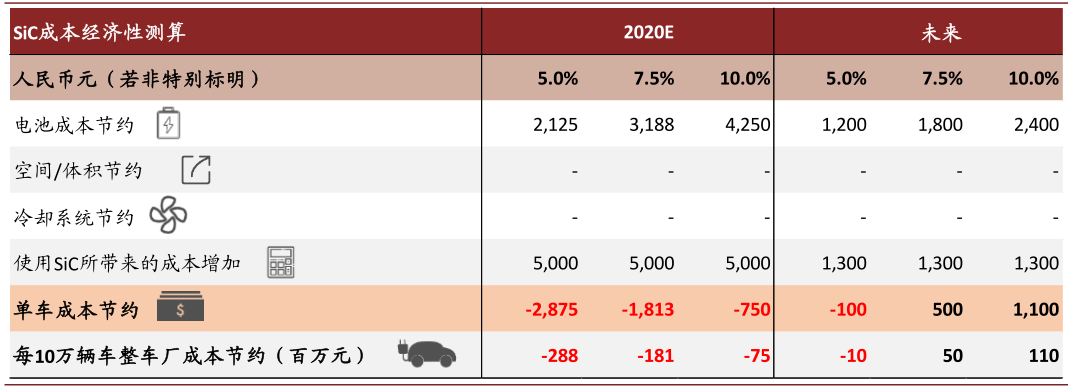

图表: SiC的成本经济性测算

资料来源:Cree官网,中金公司研究部

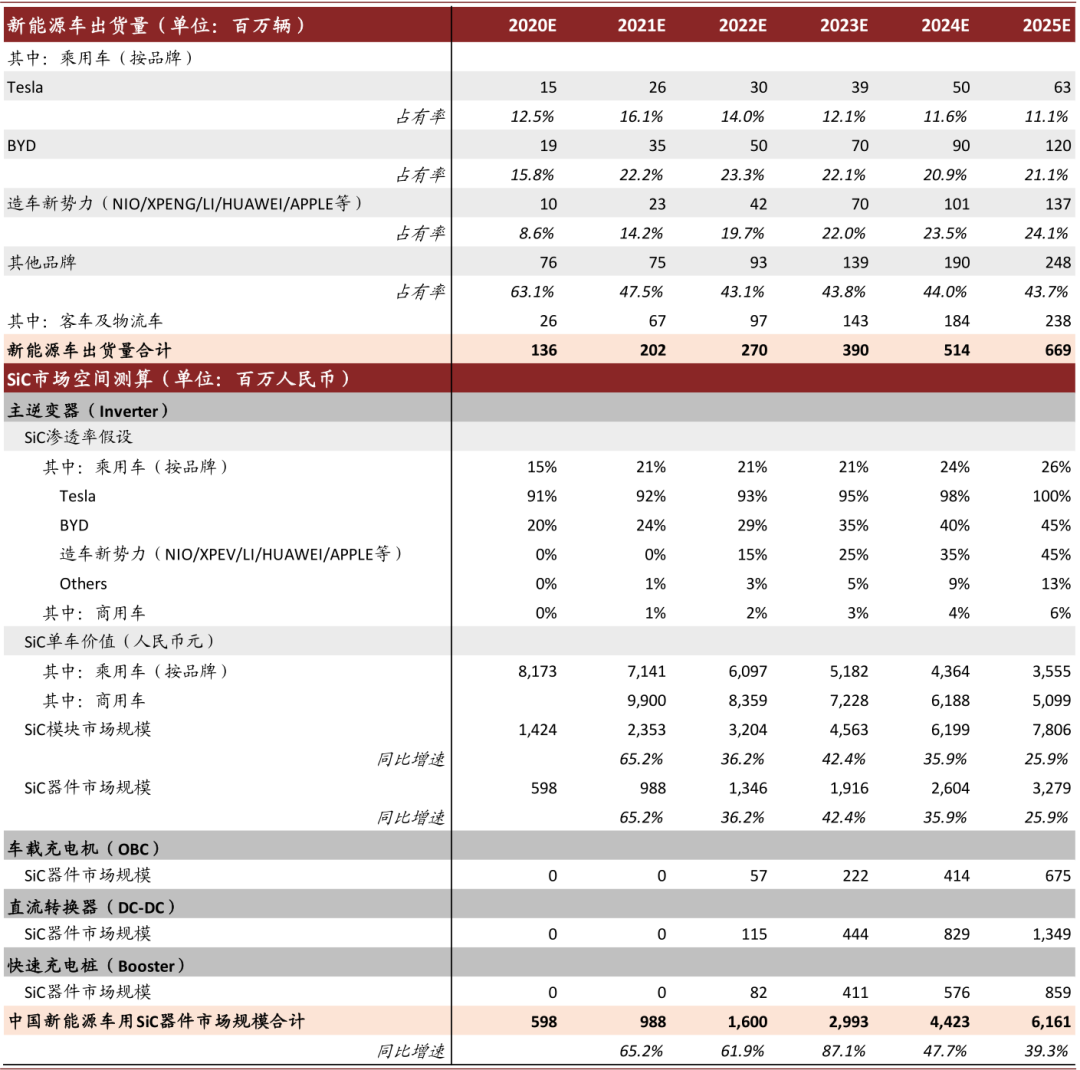

小器件大市场,中国车用SiC市场将迎来高速成长。

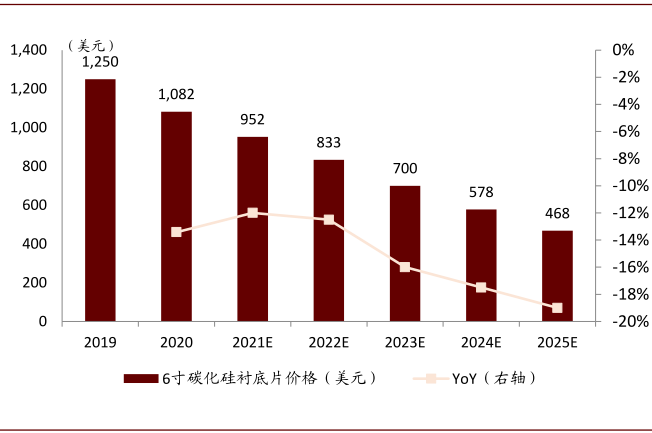

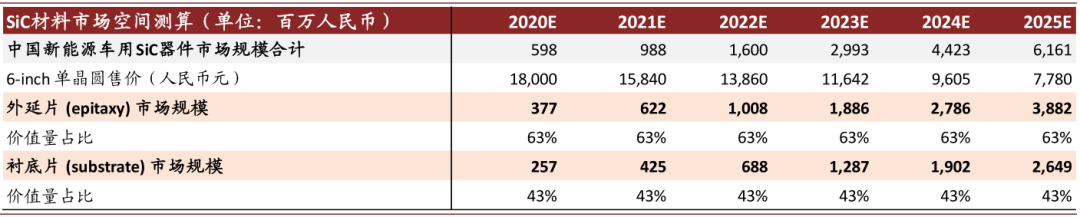

我们测算,2025年中国电动车及快充桩将带来62亿元/78亿元的SiC器件/模块市场空间(模块中包含器件成本),2021-25年CAGR高达58%/35%。从产业链各环节来看,我们测算SiC衬底及外延片价值量合计占比超器件总价值量的60%,2025年中国本土导电型衬底片需求超100万片,行业上游重要性强,需求空间广阔。我国企业目前已经能实现6寸片规模量产,8寸片与海外的技术差距正在缩小。

图表: SiC成本下降情况预测

资料来源:CREE官网,中金公司研究部

图表: 中国新能源车用SiC模块及器件市场测算表

资料来源:CREE,英飞凌,比亚迪,斯达半导,中汽协,中金公司研究部

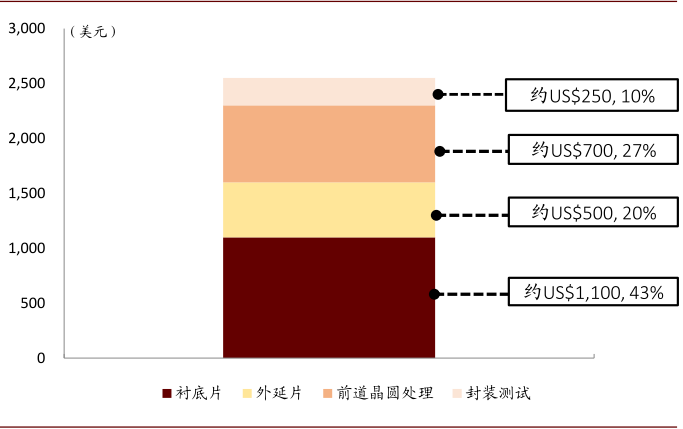

图表: Si晶圆价值量拆分(以65/55nm 12寸晶圆为例)

资料来源:各公司公告,中金公司研究部

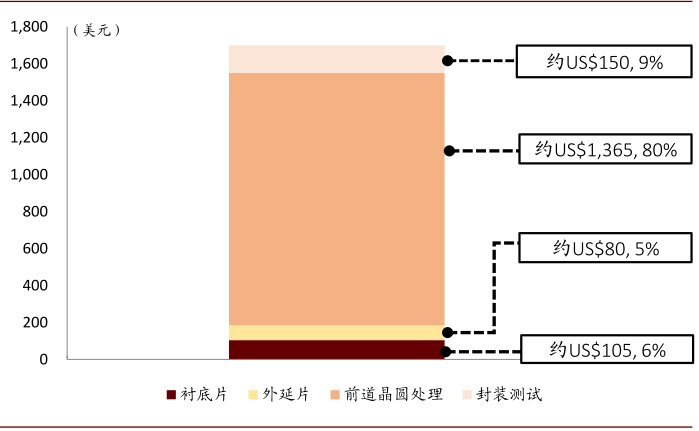

图表: SiC晶圆价值量拆分(以6寸晶圆为例)

资料来源:各公司公告,中金公司研究部

图表: SiC衬底相比Si抛光片有更好的投入产出比(2019)

资料来源:各公司公告,中金公司研究部

图表: 中国新能源车用SiC衬底及外延市场

资料来源:中金公司研究部

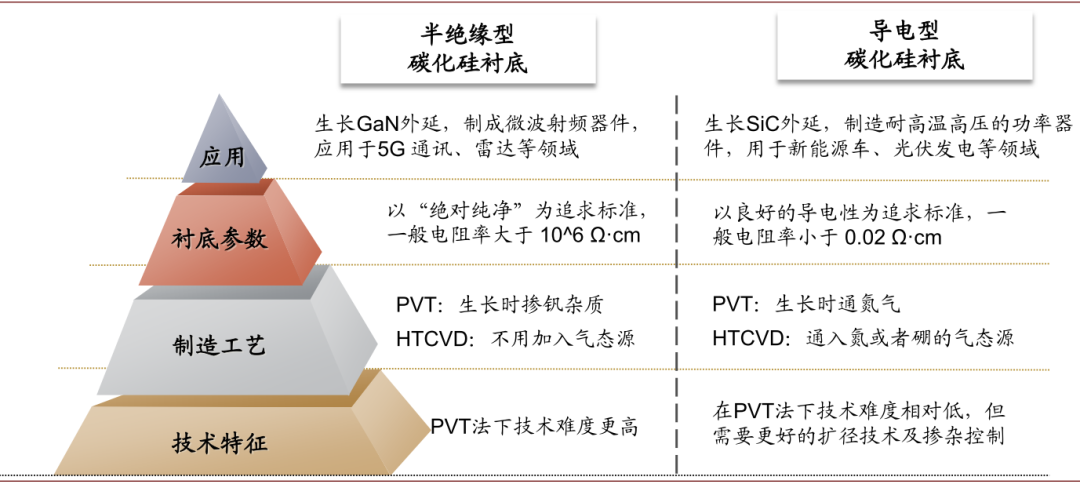

图表: 半绝缘及导电型SiC衬底对比

资料来源:《碳化硅半导体材料与器件》,中金公司研究部

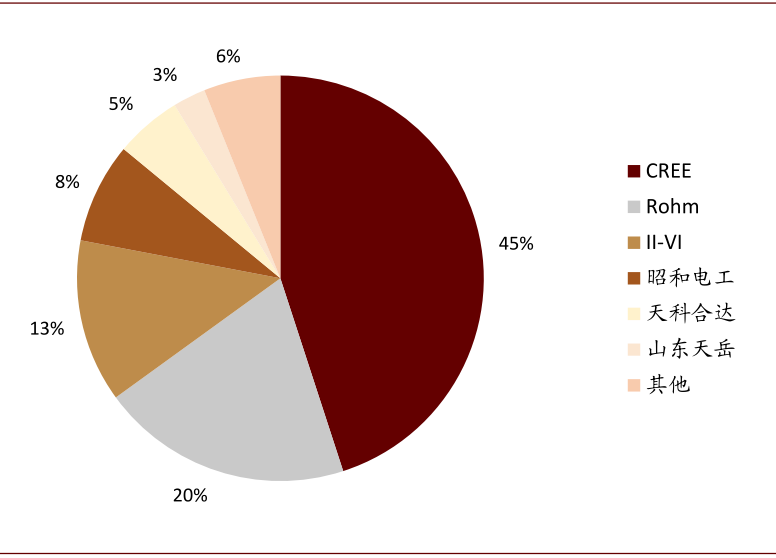

图表: SiC衬底市场份额(1H20)

资料来源:Yole,中金公司研究部

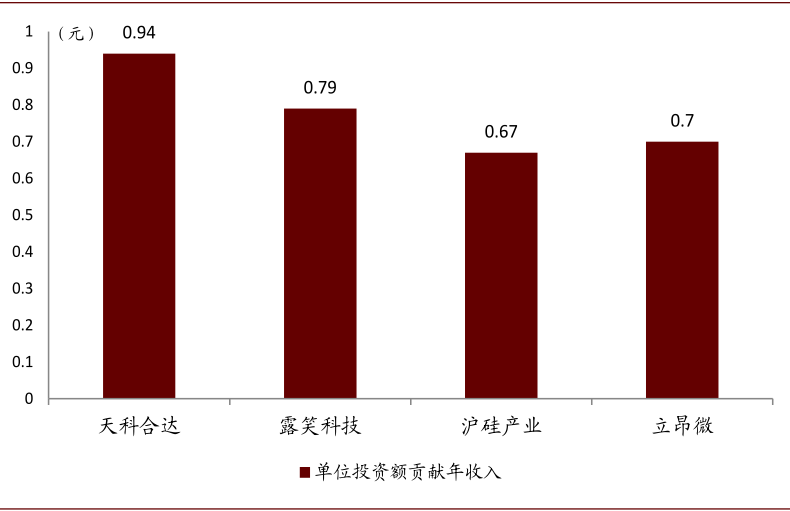

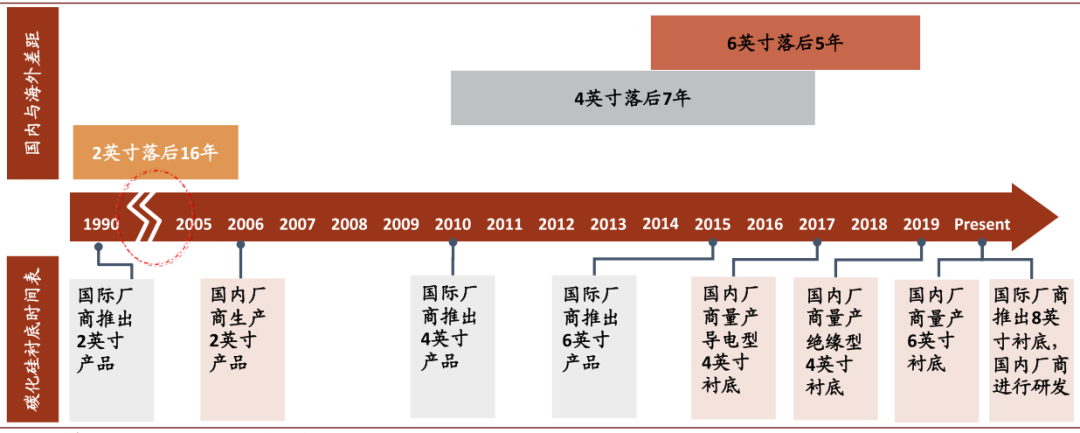

图表: 中国SiC衬底企业奋力追赶与海外差距

资料来源:CREE官网,天科合达招股说明书,中金公司研究部

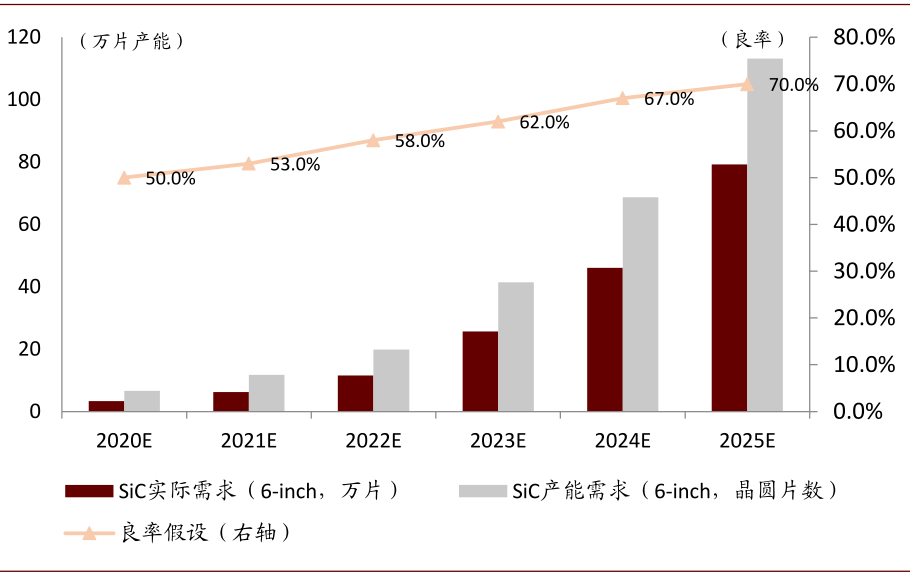

图表: 我们预计2025年新能源车及周边应用对SiC衬底产能需求达113万片(6寸等效)

资料来源:中金公司研究部

图表: 中国本土企业SiC衬底片产能规划

资料来源:各公司官网及招股说明书,中金公司研究部

风险

新能源车渗透率不及预期;SiC技术发展及良率提升不及预期。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-02 18:49:59

2021-03-02 17:49:07

2021-03-02 15:50:12

2021-03-02 15:49:26

2021-03-02 10:49:26

2021-03-02 08:50:11

热点排行

精彩文章

2021-03-03 07:49:22

2021-03-02 18:50:17

2021-03-02 17:49:21

2021-03-02 15:49:42

2021-03-02 14:49:20

2021-03-02 13:49:19

热门推荐