所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-07 11:51:46来源:中金策略

全周回顾:A股震荡走高

1)主要指数迎来普涨:上周一市场小幅回调后,周二市场大幅走高,上证指数收盘价更是创今年以来新高。此后指数层面出现一定分化,上证指数小幅回调,创业板指则延续反弹。最终全周中证全指、上证指数、深证综指分别涨1.73%、1.06%、2.16%,创业板指更是大涨4.27%,成交量周环比明显上升。

2)新经济行业全面回归:上周,新老经济表现再次分化,以医药、传媒、食品饮料等为代表的新经济行业全面回归,周收益排名靠前。而前期强势的周期行业上周则相对弱势,煤炭、钢铁等行业收益垫底。

3)质量因子占优,价值因子回调:上周,风格表现分化,质量因子表现突出,对应ROIC因子收益排名靠前,而前期表现较强的价值因子则明显回调,市净率、市盈率、市销率收益排名均靠后。

4)融资余额边际扩张速度加快:上周,中金所大部分期货合约表现基本持平于对应现货,根据截至周四的融资余额数据,两市融资余额周内有所回升,且边际扩张速度明显提升。

5)股票型ETF份额有所下降:上周以大类资产划分的股票型ETF份额有所下降,其余ETF品种份额基本持平。

6)量化产品表现分化:上周,量化产品表现分化,量化多空产品绝对收益及指数增强产品超额收益延续为负,而主动量化产品超额收益则转正。

后市展望:存量博弈格局未改,板块轮动加快

后市展望:存量博弈格局未改,板块轮动加快。上周,A股市场呈现普涨行情,主要宽基指数周涨幅均超过1%,但不同行业之间分化较大,前期表现强势的周期板块出现明显回调,而前期调整为充分的医药、科技板块则筑底大幅反弹。综合指数走势结构、成交分布情况、宏观风格因子表现等,我们认为A股市场存量博弈的格局未改,板块轮动加快使得赚钱效应有所减弱,若无明显超预期的催化剂推动更多增量资金入场,指数层面短期反弹的空间或受限。

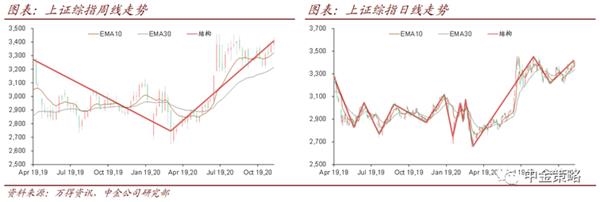

上证指数日线和周线级别上涨延续:从指数价格走势和形态来看,上证指数在经历持续近2个月的震荡整固后,10月以后迎来日线级别上涨并持续至今,而更大级别周线上同样维持3月以来的上涨趋势。上周,上证指数日线和周线收盘价均创下今年新高,使得日线和周线级别上涨延续,但成交量并未明显放大,上涨动能反而有所减弱。场内资金在不同板块和投资主线上仍存在分歧,意味着全市场个股短期出现普涨的概率并不高,因此,我们继续建议投资者关注上涨动能和成交分布情况,警惕价量出现背离后引起的日线级别调整风险。

继续增加质量风格的暴露:上周,质量风格在所有风格中表现一枝独秀,我们在前期周报中也提示随着A股优胜劣汰机制的完善,高质量个股跑赢低质量个股或将成为常态,而价值和成长风格在不同环境之下存在轮动机会,上周市场表现也基本符合预期。往后看,我们建议继续增加质量风格的暴露,均衡配置价值和成长风格,落实到选股层面,即自下而上优选高质量的成长和价值公司。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-06 18:49:52

2020-12-06 18:49:05

2020-12-06 14:49:55

2020-12-06 11:50:28

2020-12-06 11:49:39

2020-12-05 19:49:03

热点排行

精彩文章

2020-12-07 10:49:38

2020-12-07 08:51:06

2020-12-07 07:49:17

2020-12-06 19:50:12

2020-12-06 09:49:19

2020-12-06 07:50:05

热门推荐