所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-26 13:50:01来源:前瞻产业研究院

我国农药行业营收进入低速成长阶段

从农药行业经济运行来看,我国农药行业营收和利润已告别了高速成长期(2位数增长),目前进入低速成长阶段。现阶段行业基本面虽得到一定程度的企稳,行业流动性也得到较大改善,但可盈利水平提升仍呈现滞涨,受供给侧改革、环保核查以及人民币贬值等多因素影响,供给侧价格上涨,可是需求面显得很平静,未来一段时间更要警惕需求的恶化。

根据国家统计局数据,2019年全国农药行业719家规模以上企业主营业务收入2146.43亿元,同比增长4.8%,其中586个规模以上化学原药制造企业主营业务收入为1790.3亿元,同比增长4.3%;133个规模以上生物化学农药及微生物农药制造企业主营业务收入为256.8亿元,同比增长8.4%。

我国农业行业利润不断增长但增幅收窄

从企业利润方面来看,全国农药行业规模以上企业利润不断增长,但受外部环境和产业政策的多重因素影响,企业生产成本增加,产品价格上涨受限,规模以上企业利润总额增幅收窄。

根据国家统计局数据显示,2019年全国农药行业719家规模以上企业利润总额达到197.80亿元,同比下降0.2%,其中,化学原药利润总额同比下降4.2%,生物化学农药及微生物农药同比增长26.8%。2019年利润总额197.80亿元,同比增长0.2%。从企业平均利润表现来看,2019年平均利润为2751.04万元,同比下降6.6%,连续2年同比下降。

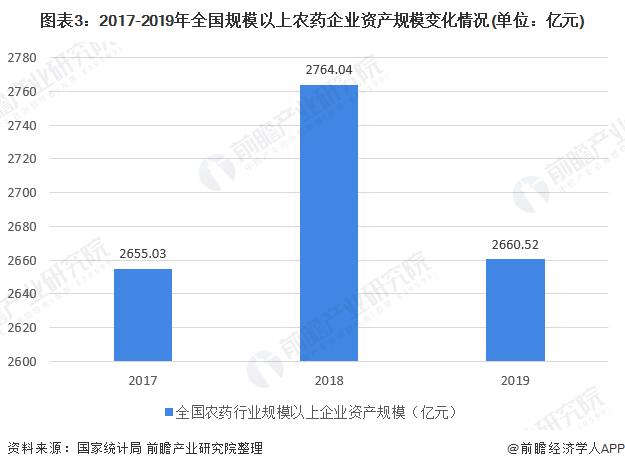

我国农药行业规上企业资产规模先上升后下降

从国家统计局数据来看,2018年全国农药行业721家规模以上企业资产总计2764.04亿元,同比增长11.1%;2019年全国农药行业719家规模以上企业资产总计2660.52亿元,其中化学原药制造企业数量为586个,资产规模为2366.05亿元,同比增长4.7%;生物化学农药及微生物农药制造资产规模为294.47亿元,同比增长13%,增速较快。

我国农药价格整体呈下跌趋势

2017-2020年,中农立华原药价格指数呈下降趋势。2019年原药价格指数出现深度回调,主要缘于大宗权重除草剂、杀虫剂价格大幅走低,下行趋势明显,大部分产品均难以避免,同比上年下跌品种扩大到63%,环比下跌品种也逐步增多。

当前国内企业正值生产备货新周期,刚需及安全库存的储备需求叠加释放,成交量稳中提升,业内采购积极。新周期下,随着农化终端市场旺季逐步启动,产业链各环节成本传导更加顺畅。截至2020年12月20日,中农立华原药价格指数报98.88点,环比上月大涨4.46%,环比上涨品种增多。

注:基期指数为2014年07月01日的100.00点。

据中国农药工业协会监测数据显示,2019年中国农药价格指数在波动中下跌,整体呈现高开低走的格局。从1月初的最高点102.69,逐渐下跌至12月末的最低点92.44,下跌9.98%,同比下跌11.23%,反映了中国农药价格指数持续下跌的态势。

其中,12月除草剂价格指数70.31,同比下跌20.51%,较1月份下跌16.60%;杀虫剂价格指数118.29,同比下跌8.48%,较1月份下跌9.42%;杀菌剂价格指数139.86,同比上涨12.98%,较1月份上涨8.58%。

进入2020年,新冠疫情导致一季度开工受限,供应链运行受阻,对农药行业正常生产经营影响颇大。从指数表现来看,由于全球性市场需求低迷持续,2020年农药价格指数在延续上一年度低稳态势的基础上,继续下行,整体均在90.0以下水平。

注:中国农药价格指数(CAPI)以2013年2月加权平均价格为基数计算所得;CAPI是以企业实际订单生产的出厂价为基础,与市场报价有所区别。

更多数据请参考前瞻产业研究院《中国农药行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-26 13:49:51

2021-01-26 13:49:06

2021-01-26 12:49:27

2021-01-26 10:50:20

2021-01-26 10:49:33

2021-01-26 09:49:07

热点排行

精彩文章

2021-01-26 12:50:34

2021-01-26 10:50:32

2021-01-26 10:49:51

2021-01-26 09:50:10

2021-01-25 18:49:42

2021-01-25 17:51:01

热门推荐