所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-29 19:49:54来源:浙商证券

报告导读

白酒板块业绩端仍具较强支撑性,向上势能正积蓄,预计茅台非标提价、春糖召开、业绩披露等将成为下一阶段主要催化剂。目前我们仍推荐贵州茅台、五粮液、泸州老窖及拥有高成长性千元价位带单品的酒企;另外,我们认为短期白酒风格或在于成长性高、机构持仓偏低(基金季报已披露的公开数据)的中小市值酒企,建议关注迎驾贡酒、ST 舍得、金徽酒等优质中小市值标的。

行情回顾

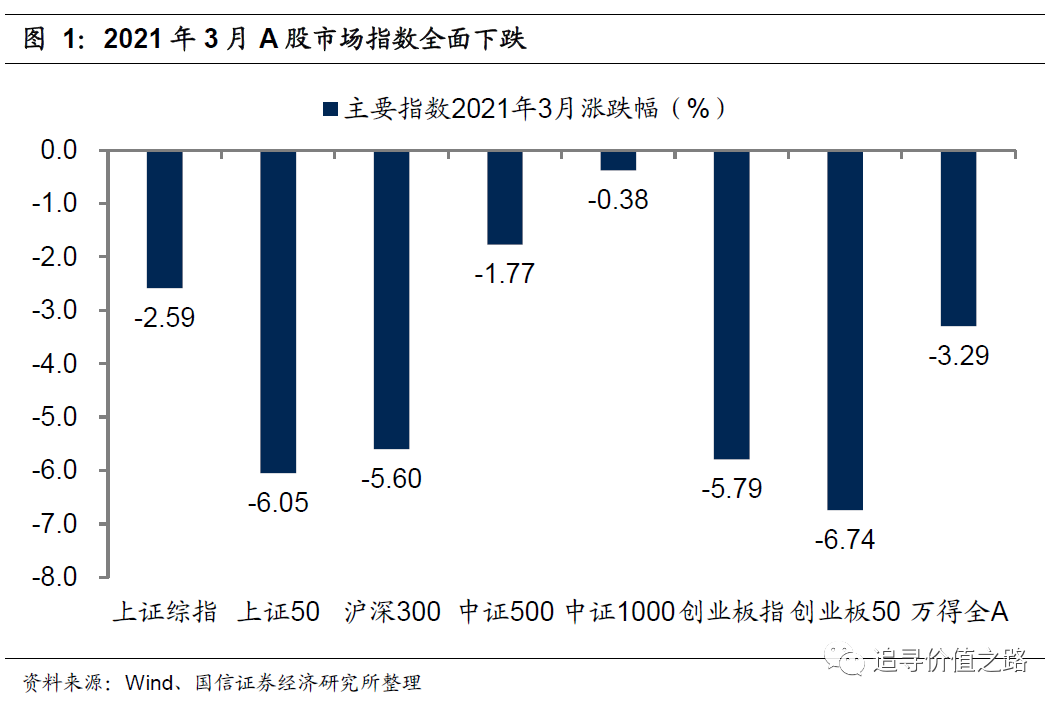

3 月22 日~3 月26 日,5 个交易日沪深300 指数上涨0.62%,食品饮料板块上涨2.23%,白酒板块上涨幅度高于沪深300,涨幅为2.23%。具体来看,本周饮料板块金徽酒(+44.88%)、水井坊(+18.27%)涨幅相对居前,而莫高股份(-0.57%)、兰州黄河(-0.52%)跌幅相对较大。

本周观点

本周白酒板块跌幅进一步缩窄,市场情绪有所回暖板块方面:本周沪深300 指数上涨0.62%,,白酒板块涨幅高于沪深300%(涨幅为2.23%),继前两周板块跌幅逐步收窄后,本周白酒板块收益实现转正。

个股方面:本周金徽酒(+44.88%)、水井坊(+18.27%)涨幅相对居前,其中金徽酒年报发布后催化板块情绪实现整体上扬,由于此前板块调整主因交易层面原因,业绩端表现坚挺,我们认为业绩披露、春糖召开等事件均将继续催化板块。另外,我们发现进入深度调整期后,头部酒企表现弱于中小市值酒企,这背后的原因或为:1)前期头部酒企因机构抱团较为严重导致估值偏高,叠加业绩超预期概率较低,目前估值仍处于调整阶段;2)部分中小市值酒企基本面较为优质,或存在超预期可能,叠加目前机构仓位较低(基金季报已披露的公开数据),易出现较高涨幅。

行业观点更新:关注优质成长性酒企

我们从行业趋势角度,分析白酒板块未来发展逻辑的演绎,顺应演绎趋势,对现阶段应关注的酒企方向进行了判断:

① 行业高景气度延续态势下,千元价位带持续扩容将带来行业第二增长极,拥有高成长性千元价位带产品的酒企业绩具备较大弹性。

1) 区别于市场认为:白酒吨价增速或将趋缓,从而导致行业景气度曲线向下。我们认为:千元价位带扩容速度或超预期将推动白酒吨价增速继续提升,结构升级叠加提价仍为白酒行业利润高增来源,白酒仍将保持高景气态势;2) 区别于市场认为:从过去几年白酒吨价增速跑赢CPI 角度来看,吨价增速存在泡沫。我们认为:近年来随着高端酒持续扩容,白酒吨价增速不仅需对标CPI,还应对标高净值人群购买力增速;

3) 区别于市场认为:下一阶段应将关注点放在具备高弹性的次高端酒企上。我们认为:除了茅五泸等高端酒外,拥有高成长性千元价格带产品的酒企业绩具备较高弹性。

② 价位仍是格局演变观察点,高端酒要脱离高端价位下沿、次高端要占据次高端价位上延才能脱颖而出。

→ 高端酒:对于高端酒来说,脱离高端价位下沿的高端酒发展才较为稳定。

→次高端酒:目前300-500 元价位为需求最大的价位段,而700 元价位需求较小,但在消费升级背景下,300-500 元主流次高端酒价位带将逐步上移至700 元价位带,700 元价位带市场将出现迅速扩张。我们认为未来只有占据次高端酒上沿的次高端才能脱颖而出,主因该类产品不仅顺应了消费升级趋势,更有冲击高端酒行列潜力。

③ 100-500 元价位段白酒格局稳定性较800 元以上高端酒弱,带来中小市值公司成长机会。

区别于高端酒消费者拥有较高品牌忠诚度,100-500 元价位带白酒消费者对价格敏感度更高、对品牌要求度较低,因此在面对众多品牌时,忠诚度远低于高端酒消费者。在这一背景下,100-500 元价位段白酒格局稳定性较800元以上高端酒弱,这为中小市值公司带来了较大发展空间。

综上所述:站在当下节点,我们仍推荐贵州茅台、五粮液、泸州老窖及拥有高成长性千元价位带单品的酒企;另外,我们认为短期白酒风格或在于成长性高、机构持仓偏低(基金季报已披露的公开数据)的中小市值酒企,从短期具备弹性&中长期亦具业绩支撑角度看,建议关注迎驾贡酒、ST 舍得、金徽酒等优质中小市值标的。

古井贡酒:顺应消费升级趋势,“古20”全系产品提价古井贡酒于26 日发布《通知》,表示将对对古20 多个度数产品价格作了调整,其中38°、42°古20 经销价上调40 元/瓶,52°古20 经销商上调60元/瓶。此次提价主为顺应消费升级及次高端酒快速扩容趋势,将实际成交价挺进600 元价格带,同时进一步提升渠道利润以增强渠道推力。

珠江啤酒:产品结构稳定提升,降本增效推动盈利能力提升业绩:2020 年公司实现营业收入42.5 亿元,同比增长0.1%;实现归母净利润5.7 亿元,同比增长14.4%,其中,20Q4 实现营收7.4 亿元,同比下降1.8%;实现归母净利润0.6 亿元,同比增长48.6%;报告期内公司完成销售量119.9 万吨,同比下滑4.7%,完成产量118.4 万吨,同比下滑6.5%。

具体来看:2020 年公司啤酒销量为119.9 万吨(-4.7%);吨价为3385.9 元/吨(+5.2%),价升为业绩主要驱动力。分产品来看,6 元以上高端产品收入占比达53.4%,较去年同期提升4.3 个百分点,其中纯生核心高端产品97 纯生销量较去年同期增长176.8%至7.7 万吨,中档(4~5 元)及大众品(3 元)收入分别同比-12.8%、+15.8%。另外,为顺应消费升级,公司推出了珠江LIGHT、298ml 瓶装纯生1997、珠江0 度Pro 等升级产品5 款,满足消费升级需求。受益于产品结构持续提升,公司毛利率较去年同期提升3.4 个百分点(国家阶段性减免企业社会保险费等政策亦有所助力)。

农夫山泉:大包装水逐步发力,盈利能力提升显著业绩:2020 年公司实现收入228.8 亿元(-4.8%),实现净利润52.8 亿元(+6.7%),其中,20 年H2 实现收入113.3 亿元(-3.2%),实现净利润24.1亿元(+16.5%)。

具体业务来看:① 饮用水方面,饮用水2020 年全年收入为139.7 亿元(-2.6%),其中受优势市场暴雨及水灾、公司在旺季进行主动控货等因素影响,20H2 收入同比下降5.9%,但是中大型包装水仍实现双位数的较好增长,未来家庭包装水或为重要增长点。② 茶饮料方面,2020 年茶饮料实现收入30.9

亿元(-1.6%),20H2 实现收入14.9 亿元(+10.5%),其中无糖茶饮领军者“东方树叶”增长势头强劲;③ 果汁饮料方面,2020 年果汁产品实现收入19.8 亿元(-14.4%),2020H2 收入下降18.4%,在健康化趋势下,低浓度果汁表现较高浓度优秀;④ 功能饮料方面,2020 年公司实现收入27.9 亿元(-26.1%),其中20H2 收入为13.4 亿元(-10.5%),受益于学校、运动馆等场所开始逐步恢复开放,降幅已较上半年实现收窄;⑤ 其他饮料方面,其他饮料2020 年实现收入10.5 亿元(+135.9%),其中“炭仍”、苏打水饮料、含气风味饮料“TOT”和植物酸奶产品等新品在疫情期间录得较好表现。

我们认为公司不断推出新品的同时(比如2020 年推出“TOT”含汽碳酸饮料等),亦对老品实现升级(比如东方树叶推出“青柑普洱”、“玄米茶”等新口味)可有效拉长产品生命周期。预计2021 年公司收入端将实现15-20%的增长,但由于成本端承压(费用投入绝对值将增长;PET 价格进入上行通道,公司已提前锁定部分量),利润率预计将有所下降。

线下数据:本周贵州茅台仍处高位,五粮液批价已过千贵州茅台:本周茅台(箱/散瓶)批价表现稳定,目前处于3100-3250 元/2440-2550 元左右位置;五粮液:本周部分地区五粮液批价已稳定在1000 元以上,在五粮液要求3 月1 日后批价不得低于1120 元/瓶背景下,批价有望过千。

投资建议:站在当下时点,关注优质成长性酒企短期看,白酒板块业绩端仍具较强支撑性,向上势能正积蓄,预计茅台非标提价、春糖召开、业绩披露等将成为下一阶段主要催化剂。目前我们仍推荐贵州茅台、五粮液、泸州老窖及拥有高成长性千元价位带单品的酒企;另外,我们认为短期白酒风格或在于成长性高、机构持仓偏低(基金季报已披露的公开数据)的中小市值酒企,建议关注迎驾贡酒、ST 舍得、金徽酒等优质中小市值标的;

中期看,前三季度白酒板块业绩将逐季恢复,考虑估值因素,预全年波动率较大,分化将进一步加剧;

长期看,白酒行业消费升级趋势不变,市场份额仍将继续向龙头酒企聚集。

风险提示:疫情影响超预期;白酒动销恢复不及预期;食品安全风险。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-29 19:49:06

2021-03-29 16:49:08

2021-03-29 12:52:13

2021-03-29 12:51:24

2021-03-29 10:51:45

2021-03-29 10:51:08

热点排行

精彩文章

2021-03-29 15:50:14

2021-03-29 15:49:31

2021-03-29 09:51:22

2021-03-29 09:50:37

2021-03-29 08:50:06

2021-03-28 12:49:22

热门推荐