所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-15 08:50:33来源:国金证券

主要结论

一、 美国财政政策有望落地,美元短期触底可期

自从第一阶段的财政政策到期后,美国劳动力市场出现明显改善放缓迹象。11月非农数据大幅低于前值和美国10月JOLTs 中显示招聘人数下降和离职总人数上行,均表明若财政政策持续“难产”的话,美国就业改善因财政政策缺位而持续放缓。

随着第一轮财政刺激到期,第二轮财政刺激计划经历了漫长的道路。当疫情在3月份达到巅峰时,国会两院迅速采取了2.2万亿美元的紧急刺激计划,但随着COVID-19病例的激增和经济放缓,以及大部分援助资金逐步见底,5月,众议院通过了一项名为《HEROS ACT》的3万亿美元的民主党法案,但遭到共和党控制的参议院驳回,共和党坚持以低于1万亿美元的 “瘦身版”经济刺激法案。

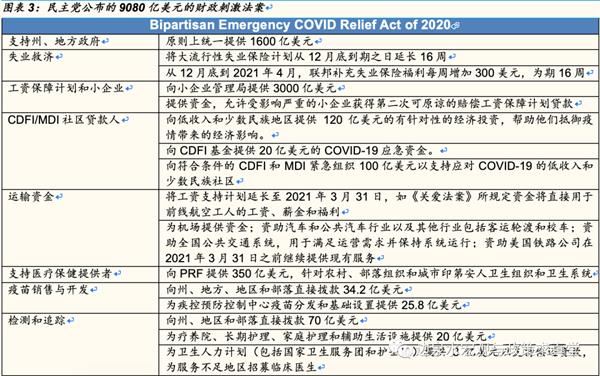

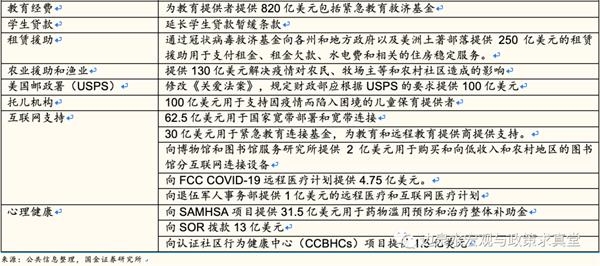

短期财政刺激有望落地,预计财政刺激在9000亿美元左右。12月1日美国众议院议长佩洛西将前期希望的2.2万亿美元的财政政策下调至9080亿美元,但共和党仍然坚持5000亿美元的刺激法案。目前来看,两党在企业债务保护和州和地方政府的援助两大问题上呈相反态度。预计后续双方各退一步概率较大,支持向财政赤字较严重的州和地方政府提供额外救助,另外创建一个临时联邦责任保护屏障,但各州自行制定法律。

财政刺激落地意味着美国财政政策的二阶拐点出现,叠加欧元区货币政策进一步宽松,美元指数阶段性见底概率较高。7月以来,美元指数和美德利差出现明显背离,由于市场对财政政策落地的预期较大,提前预支了美元的信用,吸引了更多跨国资金流入美国债市;但由于欧美疫情再次爆发,且美国对疫情的防控程度远不如欧洲,对美元指数呈下行压力。未来看,随着第二轮财政刺激的落地,意味着美国财政政策的二阶拐点显现,叠加欧元区货币政策进一步宽松,美德利差和美元指数将会趋同一致上行。

二、 美国10月JOLTs高于前值、11月通胀小幅好转,12月消费者信心大幅回升

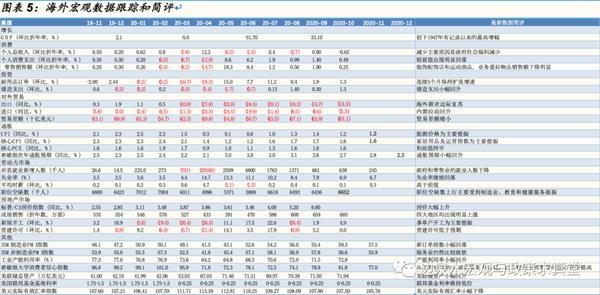

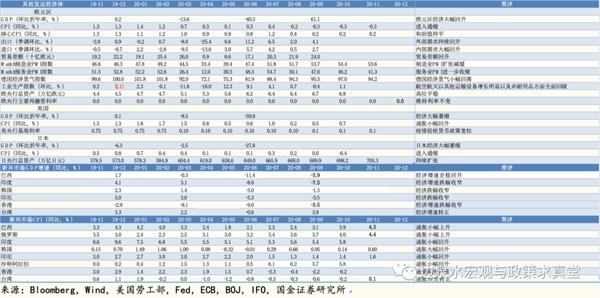

1、美国10月JOLTs高于前值和预期:制造业、教育和健康服务为主要提振。

2、美国11月CPI环比小幅上行,年率持平于前值:能源价格为主要提振。

3、美国11月PPI环比持平前值,年率超预期:能源价格为主要提振。

4、美国12月密歇根大学消费者信心指数初值高于预期:主要对经济前景长期的乐观情绪推动了指数上行。

三、 本周重点关注美联储和日央行利率决议、美国联储制造业、零售销售和房屋市场

财经事件:美联储公布利率决议、日本央行公布利率决议。

财经数据:美国12月纽约和费城联储制造业指数、德国12月IFO商业景气指数、美国11月工业产出、零售销售、新屋开工和营建许可。

风险提示:

1、疫情二次爆发对全球经济影响的不确定性上行;2、政府应对措施和方法不当,恐慌性情绪蔓延;3、货币政策收紧超预期,风险资产波动加剧。

正文如下

一、美国财政政策有望落地,美元短期触底可期

自从第一阶段的财政政策到期后,以美国劳动力市场为主的部分指标出现明显改善放缓迹象。10月JOLTs和11月非农有部分数据显示若财政政策持续“难产”的话,美国就业改善因财政政策缺位而持续放缓,另外目前,美国再次受到疫情反弹的冲击,这意味着改善动力不足的话,会拉长整体劳动力市场复苏时间,可能会出现08年金融危机后,劳动力市场再次探底的情况。具体来看:

1)11月非农数据大幅低于前值和预期。11月季调后美国非农就业人数新增24.5万人,远低于预期将新增46.9万人,更低于前值下修的61万。虽然永久失业率和前值持平,但由于非农数据截至的是时间是11月中旬,所以意味着11月下半旬的疫情更严重爆发并未记录到11月的非农数据中,这也意味着12月的非农数据即使总量上可能出现回升,但结构上仍会出现劳动力市场继续放缓的明显迹象。

2)美国10月JOLTs 职位空缺数虽然上行,但招聘人数下降和离职总人数上行。数据显示,10月招聘人数为581.2万,低于前值的588.6万;总离职人数为510.7万人,高于前值的484.4万人。且离职率为3.6%,较前值的3.4%出现小幅上升;自愿离职率为2.2%,持平于前值,且自愿离职人员行业分布主要集中在艺术、娱乐和休闲领域,且联邦政府自愿离职的人员出现上行,但在住宿、餐饮服务和其他服务自愿离职数回落。这一方面表示疫情对居民的影响力仍然很大,居民除了购买正常必须用品和出门饮食外,仍然不太愿意去非必要的公共娱乐场所;另一方面意味着在11月疫情更严峻和封锁措施更严格的背景下,对服务业人员就业信心打击较大,住宿和餐饮服务自愿离职率可能会进一步上行。

随着第一轮财政刺激到期,第二轮财政刺激计划经历了漫长的道路。当疫情在3月份达到巅峰时,国会两院迅速采取了2.2万亿美元的紧急刺激计划。由特朗普总统签署成为法律的《CARES ACT》包括一系列针对大小企业的贷款和赠款;向资金短缺的州和地方政府提供超过3000亿美元的援助;提供联邦失业保险金;大量的新公共卫生和医院支出和$ 1,200的刺激性支票。随着COVID-19病例的激增和经济放缓,以及大部分援助资金逐步见底,另外一揽子财政刺激计划落地的紧急性加剧。今年5月,众议院通过了一项名为《HEROS ACT》的3万亿美元的民主党法案,该法案具有许多与CARES相同的功能,主要加大了州和地方政府的援助,并且对房主和房客进行了大量的援助。但共和党控制的参议院未通过第二轮刺激法案,坚持以低于1万亿美元的 “瘦身版”经济刺激法案,其中没有包含为个人提供支票,也没有为州和地方政府提供帮助。

短期财政刺激有望落地,预计财政刺激在9000亿美元左右。在11月非农数据大幅回落后,美国财长姆努钦、前任美联储主席以及下任美国财长耶伦、美联储主席鲍威尔、美国当选总统拜登等纷纷呼吁尽快达成财政刺激谈判,以防止约1200万美国人失去失业救济金后面临生存问题,表明新一轮财政刺激谈判落地的紧迫性加大。12月1日美国众议院议长佩洛西将前期希望的2.2万亿美元的财政政策下调至9080亿美元,主要包括2880亿美元的小企业援助,其中包括用于薪资保护计划的资金;1800亿美元的失业福利;1600亿美元的州和地方政府救助;以及行业援助基金,包括向航空业提供170亿美元的援助,并在12月3日和参议院领袖麦康奈尔重启谈判,但麦康奈尔仍然相对坚持大约只有5000亿美元的援助计划。目前来看,两党均对小型企业的援助、扩大失业救济金和保险范围、为疫苗分发和其他抗疫工作提供资金三大领域表示愿意提供支持。但在企业债务保护和州和地方政府的援助两大问题上共和党和民主党呈相反态度。共和党坚持优先考虑企业债务保护(liability protections),认为受疫情影响的企业应免于被上诉,遭到民主党反对。而民主党坚持对州和地方政府进行资金援助遭到了共和党的反对。预计后续双方各退一步的概率较大,支持向财政赤字较严重和资金紧张州和地方政府提供额外救助,另外创建一个临时联邦责任保护屏障,但各州自行制定法律。

财政刺激落地意味着美国财政政策的二阶拐点出现,叠加欧元区货币政策进一步宽松,美元指数阶段性见底概率较高。自疫情在海外爆发后,为缓解美元荒,美联储不仅降低了联邦基金利率,并开启了量化宽松,资产负债表扩大的绝对值远超其他主要经济体,导致流动性危机缓解后,美元指数震荡回落。从历史经验来看,美德利差和美元指数大部分的时间都是呈同步走势,两者之间的正相关性较强,但7月以来,美元指数和美德利差出现明显背离,表现出尽管美元指数走弱,但美德利差走阔。由于汇率的中期波动主要受到不同货币的资产收益率预期变化的影响,而市场对财政政策落地的预期较大,提前预支了美元的信用,叠加通胀预期上行,吸引了更多跨国资金流入美国债市,但由于欧美疫情再次爆发,且美国对疫情的防控程度远不如欧洲,导致有更多的资金撤出美股,对美元指数呈下行压力。从未来看,财政刺激落地意味着美国财政政策的二阶拐点出现;与此同时,欧元区公布12月三大利率仍然维持不变,但将1.35万亿欧元的紧急抗疫购债计划(PEPP)再增加5000亿欧元,并至少延长至2022年3月底,另外第三轮定向长期再融资操作(TLTRO)优惠利率将延续至2022年6月。短期来看,美德利差和美元指数将会趋同一致,美元指数企稳出现小幅上行。

二、美国10月JOLTs高于前值、11月通胀小幅好转,12月消费者信心大幅回升

1、 美国10月JOLTs高于前值和预期

美国10月JOLTs 职位空缺数为665万,高于预期的630万,高于前值的649万;招聘人数为580万,低于前值的589万人;离职总人数增加到了510万,离职率为3.6%,较前值的3.4%出现小幅上升;自愿离职率为2.2%,持平于前值。

职位空缺数上行主要受到制造业、教育和健康服务提振。具体数据显示,10月私营部门职位空缺数上升595万人,较前值的579.5万人出现小幅回升。其中制建筑业职位空缺数为23万,高于前值22.3万;制造业职位空缺数为52.5万人,高于前值49.2万人;教育和健康服务职位空缺数为135.8万,高于前值121.5万;政府部门职位空缺数为70.2万,高于前值的69.9万,其中联邦政府职位空缺数为10.1万,高于前值9.5万,州和地方职位空缺数为60.2万,低于前值60.5万。贸易、交通和公用设备职位空缺数110.2万,低于前值114.2万,其中批发和零售贸易均出现小幅回落;金融活动职位空缺数为29.3万,低于前值30.1万;专业和商务服务职位空缺数为125.2万,低于前值126.8万。

2、美国11月CPI环比小幅上行,年率持平于前值

根据美国劳工统计局12月10日公布的数据显示,美国11月CPI季调后月率0.2%(前值0%,预测值0.1%);11月核心CPI月率未经季调值为0.2%(前值0%,预测值0.1%);11月CPI年率未经季调的值为1.2%,高于预测值1.1%,与前值持平;11月核心CPI年率未经季调的值为1.6%,高于预测值1.5%且与前值持平;11月CPI指数未经季节性调整值为260.23(前值260.39,预测值260.09);11月季调后核心CPI指数为269.89(前值269.3,预测值269.6)。

能源价格为主要提振。分项上来看,食品方面,11月食品指数在10月上涨0.2%后下跌0.1%,其中家庭食品指数在10月份上涨后下跌0.3%。从年率上来看,过去12个月,家庭食品指数上升3.6%,其中肉类、家禽、鱼类和鸡蛋指数涨幅最大为5.9%。能源方面,11月能源指数连续第六个月上涨,为0.4%,其中燃料油指数继9、10月份下降之明显上升为3.6%;能源服务指数中电力指数连续第三个月上升,为0.5%。从年率来看,能源指数在过去12个月下降了9.4%,能源商品指数大幅下跌,燃料油指数下跌26.4%,汽油指数下跌9.3%;能源服务指数在过去12个月上升包括天然气指数上升4.4%,电力指数上升1.6%。核心CPI指数中住房指数11月上涨0.1%,是连续第四次上涨0.1%,租金指数和业主等价租金指数在10月均上涨0.2%后11月保持不变;11月家居用品及运营指数上升0.7%;娱乐指数上升0.4%,较前值持平,是连续第四个月上升;服装指数继9、10月份下跌后,11月上涨0.9%;航空票价指数11月上涨0.9%(前值3.5%);医疗保健指数小幅下滑0.1%,其中医院服务指数和医生服务指数分别上升0.3%和0.1%;新车指数继9月和10月上涨后下跌0.1%;二手车和卡车指数下跌1.3%。从年率来看,11月核心CPI上涨1.6%,住房指数上涨1.9%;二手车和卡车指数上升10.9%;医疗保健指数上升2.4%;服装、航空票价和机动车辆保险指数均有所下降。

3、美国11月PPI环比持平于前值,年率超预期

根据美国劳工统计局12月11日公布的数据显示,11月美国PPI月率为0.1%,与预测值持平但低于前值0.3%;核心PPI月率为0.1%,与前值持平;11月PPI年率为0.8%,高于前值0.5%和预测值0.7%,是自2月以来最大涨幅;核心PPI年率1.4%(前值1.1%,预测值1.5%)。

最终需求中能源价格为主要提振。分项上来看,最终需求方面,11月最终需求商品指数上涨0.4%,是连续第七次上涨,其中能源价格上涨1.2%,柴油指数上涨8.4%;相比之下,汽油指数下跌1.9%。最终需求食品指数上涨0.5%,其中鱼类、油料籽、猪肉价格走高。中间需求方面,11月中间需求服务指数小幅下跌0.1%,是自5月下跌0.3%以来首次下跌,主要原因由于中间需求的运输和仓储服务价格下降了0.5%。按生产流程划分,第一阶段中间需求的商品总投入指数增长2%而服务业总投入的价格下降0.2%;第二阶段中间需求指数上涨2%,是自2016年12月攀升2%以来的最大涨幅;第三阶段中间需求价格在10月上涨0.4%后11月上涨0.9%;第四阶段中间需求价格上涨0.3%为连续第七次上涨,中间需求商品指数上涨0.4%,服务业总投入价格上涨0.3%。

4、美国12月密歇根大学消费者信心指数初值高于预期和前值

美国12月密歇根大学消费者信心指数初值为81.4,高于预期的76和前值的76.9;美国12月密歇根大学现况指数初值为91.8,高于前值的87;美国12月密歇根大学预期指数初值为74.7,高于前值的70.5。

由于对经济的长期前景更为乐观,12月初美国消费者的信心有所提高。信心升温可能反映了人们对疫苗即将上市的乐观期待,预计疫苗将带来防疫限制的松绑和正常生活的回归。另外,继拜登的选举中,民主党选民变得更加乐观,而共和党选民更悲观,在从8月到12月的五个月中,民主党选民的预期指数上升了39.5点,而共和党选民的预期指数则下降了34.9点。对于通胀预期来说,未来一年的通胀预期仍然保持低迷,数据显示美国12月密歇根大学1年期通胀率预期初值为2.3%,低于前值的2.8%;美国12月密歇根大学5-10年期通胀率预期初值为2.5%,持平于前值的2.5%。

三、本周重点关注美联储和日央行利率决议、美国联储制造业、零售销售和房屋市场

1。 本周重点关注美联储和日央行利率决议

本周重点关注12月17日美联储公布利率决议,同时公布经济预期和利率预期点阵图和18日日本央行公布利率决议。

2、本周重点关注美国联储制造业、零售销售和房屋市场

本周重点关注12月15日美国12月纽约联储制造业指数(料上行)、美国11月工业产出月率(%)(料回落)、12月16日美国11月零售销售月率(%)(料回落)、12月17日美国12月费城联储制造业指数(料回落)、美国11月新屋开工年化月率(料回升)和美国11月营建许可月率(料回升)和12月18日德国12月IFO商业景气指数(料回升)。

风险提示:

1、疫情二次爆发对全球经济影响的不确定性上行;

2、政府应对措施和方法不当,导致恐慌性情绪和预期混乱;

3、货币政策收紧超预期,风险资产波动加剧。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-15 08:49:57

2020-12-15 08:49:11

2020-12-14 17:49:47

2020-12-14 16:51:07

2020-12-14 14:49:36

2020-12-14 13:49:18

热点排行

精彩文章

2020-12-14 18:50:13

2020-12-14 17:50:02

2020-12-14 16:51:23

2020-12-14 16:50:39

2020-12-14 10:50:50

2020-12-14 09:49:48

热门推荐